“GC녹십자, 처방의약품 매출 성장 기대…본사업에 주목”

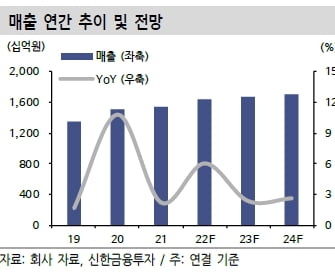

GC녹십자의 주가는 코로나19 확산과 함께 혈장치료제 및 백신 위탁생산(CMO)으로 주목받으며 상승했다. 하지만 지난해 코로나19 혈장치료제 개발을 포기하고 얀센 백신 위탁생산을 중단하며 주가는 다시 하락했다.

정재원 연구원은 “코로나19 이슈로 인한 주가 하락 리스크는 해소됐고 본사업에 주목할 시기”라며 “보유 제품의 성장 및 관계사 실적 개선을 통한 수익성 상승이 예상된다”고 말했다.

MSD 백신에 대한 공동판매 계약은 2020년 말에 종료됐다. 이로 인한 작년 매출 감소분은 독감백신 ‘지씨플루’ 및 연결 기업의 호실적을 통해 상쇄됐다. 다만 지씨플루는 향후 매출 추이를 통해 ‘트윈데믹(코로나19와 겨울철 독감의 동시 유행)’에 따른 효과였는지를 확인할 필요가 있다고 했다.

처방의약품은 매출 상승을 기대할 수 있다는 전망이다. 헌터증후군 치료제인 헌터라제는 해외 매출이 증가하고 있다. 혈우병 치료제인 ‘그린진에프’는 중국에서 품목허가를 획득했다. 판매망 확대로 인해 매출이 늘어날 것이란 예상이다.

단기적으로는 혈액제제 ‘IVIG-SN 10%’의 미국 진출이 기대된다고 했다. 지난 2월 GC녹십자는 미국 식품의약국(FDA)으로부터 IVIG-SN 10%의 품목허가신청(BLA)에 대한 최종보완요구서한(CRL)을 받았다. GC녹십자는 올해 BLA를 다시 제출할 계획이다. 올해 BLA를 다시 제출하면 내년에 허가를 획득하고 2024년에 미국 출시가 가능할 것이란 관측이다.

중장기적으로는 혁신신약 확보 및 보유 제품을 통한 매출 성장이 중요하다고 봤다. 녹십자는 희귀질환 분야 혁신신약을 중심으로 신약후보물질(파이프라인)을 확장하고 있다. 하지만 현재 전임상 단계를 진행하고 있는 상황인 만큼, 적어도 5년 이상이 지나야 가능성을 확인할 수 있을 것으로 판단했다.

박인혁 기자

-

기사 스크랩

-

공유

-

프린트

-

1

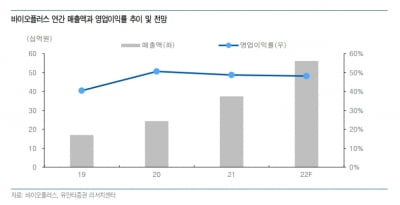

바이오플러스가 올해 주력 품목인 필러 외에도 다양한 응용제품으로 실적 성장세를 이어갈 전망이다. 31일 증권가는 중국 매출 본격화에 따른 성장도 기대했다. 바이오플러스는 자체 개발한 플랫폼 기술 ‘MDM 테크놀로지’를 기반으로 히알루론산(HA) 더말필러, 유착방지제, 관절조직수복재, 방광용조직수복재 등을 제조 및 판매하고 있다. 지난해 매출 중 필러가 차지하는 비중은 약 86%다. 대표 제품은 HA필러 ‘스킨플러스-하이알’이다. 이 제품은 2014년 식품의약품안전처 품목허가를 받은 후 상품성을 인정받아, 시중 제품 대비 고가에 팔리고 있다.이를 기반으로 국내외에서 가파른 성장을 이어가고 있다는 설명이다. 스킨플러스-하이알의 판매 본격화로, 바이오플러스의 매출은 2018년 110억원에서 2021년 374억원까지 증가했다. HA필러는 2022년에도 바이오플러스 외형 성장의 핵심이 될 것이란 예상이다. 스킨플러스-하이알은 자체 개발한 ‘DVS(Divinyl Sulfone)’ 가교제를 적용했다. 원재희 연구원은 “DVS 가교제는 높은 점도와 응집력, 완전가교 수렴으로 인한 안전성을 확보했다”며 “아직까지 밝혀진 DVS 관련 부작용 사례는 없는 것으로 파악되고 기존 제품 대비 높은 평균판매단가(ASP)를 유지하고 있는 만큼, HA필러는 올해도 외형 성장의 주축이 될 것”이라고 말했다. 안주원 유안타증권 연구원은 “바이오플러스 필러는 높은 점탄성과 몰딩, 안전성과 유지력이 강점”이라며 “의사와 환자의 요구)에 맞는 다양한 제품 개발과 생산이 가능해, 필러 중에서도 다양한 제품군(포트폴리오)을 갖추고 있다”고 했다. 이어 “바이오플러스는 HA가공 기술을 통해 다양한 제품으로 사업을 확장 중”이라며 “필러는 성공적으로 시장에 안착하며 매년 매출이 빠르게 늘어나고 있고, 미용뿐 아니라 비뇨기과 산부인과 등 적용 분야를 늘려나가기 위한 연구개발을 꾸준히 하고 있다”고 전했다. 안 연구원은 2022년 바이오플러스의 매출과 영업이익을 각각 561억원과 270억원으로 추정했다. 작년 대비 각각 49.9%와 48.4% 늘어난 수치다. 주력 품목인 필러 외에도 다양한 응용제품의 성장이 이뤄질 것이란 예상이다. 유착방지제의 국내 판매가 늘고 관절활액 매출도 확대될 것으로 봤다.올해 유착방지제 매출은 55억원으로 추산했다. 최소침습수술 및 로봇수술법 적용 확산으로 젤 형태의 유착방지제 수요가 늘 것으로 판단했다. 또 병원과 의원(클리닉)에서 사용하는 피부 치료와 관리용 화장품, 관절용 조직수복재, 자회사를 통한 차세대 톡신 등 필러 매출을 이어갈 제품들을 확보했다고 했다. 원 연구원은 바이오플러스가 개량형 보툴리눔 톡신, 개량형 비만·당뇨치료제 개발을 위한 연구를 지속할 것으로 예상했다. 그는 “톡신은 통상적으로 필러와 묶음(번들링) 형태로 판매되는 경우가 많은 만큼, 개량형 톡신 개발을 위한 투자는 가속화될 것”이라고 말했다. 바이오플러스는 오는 2분기에 하이난 의료관광특구 특별수입허가 제도를 통해 중국에 진출할 예정이다. 안 연구원은 “면세점 사업도 동시에 준비하고 있으며, 하이난을 시작으로 향후 중국 전역에서의 사업 확장을 위한 기반을 마련해가고 있다”고 판단했다. 김예나 기자

-

2

부광약품, 전립선암 개량신약 ‘SOL-804’ 임상 1상 결과 확인

부광약품은 자회사 다이나세라퓨틱스를 통해 개발 중인 전립선암 치료제 ‘SOL-804’의 임상 1상에서 의미 있는 결과를 확인했다고 30일 밝혔다. SOL-804는 기존 전립선암 치료제인 ‘자이티가’의 흡수율 및 음식물 영향을 개선한 개량신약이다. 다이나세라퓨틱스는 2016년 덴마크 솔루랄파마로부터 SOL-804의 세계 개발 및 판권을 취득했다. 임상은 서울대병원에서 40명을 대상으로 진행됐다. SOL-804와 자이티가의 안전성과 내약성, 약동학적 특성 등을 비교했다. 그 결과 저용량에서 유의한 약동학적 특성이 확인됐다고 했다.부광약품은 이번 임상 결과를 기반으로 허가를 받기 위한 개발 전략을 수립할 계획이다. 이를 위해 음식물 영향을 개선시키는 임상 등을 추가로 진행할 예정이다.부광약품 관계자는 “최근 시작된 OCI와의 공동경영을 통해 SOL-804를 비롯하여 항암제 개발에 박차를 가할 계획”이라고 말했다.박인혁 기자

-

3

삼진제약은 휴레이포지티브와 디지털 건강관리(헬스케어) 사업 분야에서의 협력을 위한 협약(MOU)을 맺었다고 30일 밝혔다. 양사는 삼진제약의 의약품 사업과 연계된 디지털 치료제의 사업 모델을 수립하고, 세부 수행안을 기획할 예정이다. 또 휴레이포지티브가 추진하고 있는 디지털 헬스케어 사업 분야에서 양사의 역량과 자원을 활용해 신규 사업을 추진한다. 삼진제약은 이번 협약을 계기로 미래 먹거리 육성에 적극 나선다는 계획이다. 회사는 디지털 치료제를 기존 의약품 사업과 연계해 관련 제품군(포트폴리오)을 강화할 예정이다.최두아 휴레이포지티브 대표는 “이번 업무 제휴를 통해 기존 의약품과 최신 디지털 치료제를 결합해 삼진제약과 특화된 비즈니스 모델을 수립하고, 디지털 헬스케어를 통해 보다 효율적이고 효과적으로 건강을 추구할 수 있도록 협력할 것”이라고 말했다. 최용주 삼진제약 대표는 “휴레이포지티브와의 협약으로 빠르게 성장하고 있는 디지털 헬스케어 시장과 기존 의약품 사업 간의 협력을 강화할 수 있는 계기를 마련했다”며 “긴밀한 협력으로 디지털 치료제 시장에서 제약사의 강점을 살린 최적의 맞춤 사업 모델을 수립하겠다”고 했다.김예나 기자

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)

![[오늘의 arte] 티켓 이벤트 : 윤한결의 한경아르떼필과 브람스 교향곡](https://timg.hankyung.com/t/560x0/photo/202404/AA.36536873.3.jpg)