대신證 “루트로닉, 3분기 이익률 하락…목표가↓”

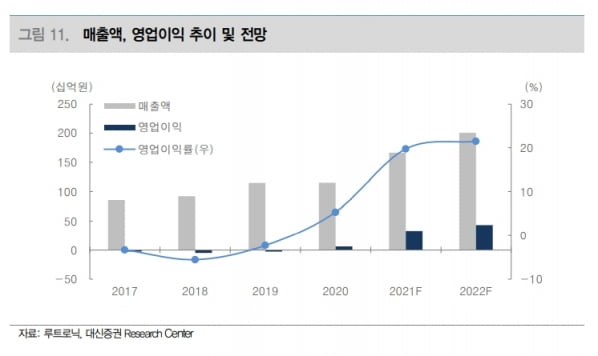

루트로닉은 3분기에 매출 411억원을 기록했다. 전년 동기 대비 30% 늘었다. 지역별로는 국내 106억원, 북미 135억원, 유럽·중동 109억원, 아시아·태평양 60억원의 매출을 냈다. 아시아·태평양을 제외하고는 모두 전년 동기 대비 증가했다.

영업이익은 56억원, 영업이익률은 13.7%였다. 작년 같은 기간에 비해 각각 36%, 0.6%포인트 증가했다. 다만 영업이익은 시장 예상치(컨센서스) 75억원에는 미치지 못 했다는 설명이다.

한경래 연구원은 “영업이익률이 추정치 대비 부진한 이유는 3분기 미실현이익이 전분기 대비 약 20억원 발생했기 때문”이라며 “루트로닉은 4분기 성수기에 대비해 해외 법인으로 선제적으로 물량을 공급했으나, 판매는 4분기에 진행할 예정”이라고 말했다.

인력을 추가 증원하면서 인건비도 작년 같은 기간에 비해 12.8% 늘었다. 다만 신제품 매출 비중이 확대되면서 장비 평균판매단가(ASP)가 전년 동기 대비 5% 상승한 4600만원을 기록한 점은 긍정적이라고 평가했다.

4분기에는 의료기기 성수기에 걸맞는 실적을 기대했다. 4분기 매출은 480억원, 영업이익은 120억원을 낼 것으로 추정했다. 작년 4분기보다 각각 20.7%와 65.9% 늘 것이란 예상이다.

한 연구원은 “4분기에 혈관 치료 장비 ‘더마브이’의 국내 및 미국 판매를 시작하고, 내년 초 체형 관리 신제품을 출시할 예정”이라며 “신제품 매출 비중 확대로 외형과 이익이 동반 성장할 것으로 기대한다”고 했다.

그는 “목표주가는 하향하지만 현 주가는 내년 예상실적 기준 주가수익비율(PER) 9.5배로, 저평가 상태”라고 말했다.

-

기사 스크랩

-

공유

-

프린트

-

1

이문수 이노테라피 대표 "홍합 접착원리 적용 혁신기술로 수술용 지혈제 시장 공략할 것"

바위에 잘 달라붙는 홍합의 특성에서 착안한 토종 기업의 지혈제가 국제무대에서 잇따라 ‘스포트라이트’를 받고 있다. 면역거부반응 등 기존 지혈제의 부작용을 없앤 만큼 향후 건강보험에 등재되면 처방이 크게 늘어날 것으로 업계는 내다보고 있다.10일 바이오업계에 따르면 이노테라피가 개발한 지혈제 ‘이노씰플러스’에 대한 임상 결과가 국제학술지 ‘외과치료·연구 연보(ASTR)’ 최신호에 실렸다. 앞서 이노씰플러스의 안정성과 유효성이 담긴 임상 결과는 지난 3월 ‘사이언스어드밴시스’에도 게재됐다.이노씰플러스는 수술 중 생길 수 있는 체내 출혈을 막는 데 쓰는 패치형 제품이다. 혈액에서 유래한 단백질을 활용한 기존 제품과 달리 홍합의 접착 원리를 이용했다. 그 덕분에 혈전 생성, 면역거부반응 등 부작용 가능성을 떨어뜨렸다는 평가를 받고 있다. 냉동 보관이 필수인 기존 제품과 달리 상온 보관이 가능한 것도 강점이다. 이노씰플러스는 2019년 식품의약품안전처로부터 품목허가를 받았지만, 아직 건강보험 적용 혜택을 받지 못해 본격적인 매출은 나오지 않고 있다.이문수 이노테라피 대표(사진)는 “건보 적용 혜택을 받기 위해 그동안 연구성과를 입증하는 데 공을 들였다”며 “현재 건강보험심사평가원과 건보 적용 여부를 놓고 협의 중”이라고 말했다. 이노테라피는 현재 확보한 지혈 기술을 활용해 약물이 새지 않는 ‘밀폐 주사기’도 개발했다. 주삿바늘 안쪽에 지혈제 성분을 코팅해 놓은 제품이다. 감염병 치료 시 2차 감염을 막는 용도로 상용화할 계획이다.요즘 바이오업계에서 가장 ‘핫’한 아이템인 유전자 치료제 개발에도 도전하고 있다. 이 대표는 “유전물질을 체내에 넣을 때 쓰는 아데노바이러스 전달체의 표면을 개량해 한 번에 전달할 수 있는 약물의 양을 늘렸다”며 “의료 현장의 여건을 개선할 수 있는 물질들로 후속 파이프라인을 계속 내놓겠다”고 말했다.이주현 기자 deep@hankyung.com

-

2

비대면 의료 '쓰리제이', KT 출자 펀드 등서 초기투자 유치

비대면 의료 서비스 전문 스타트업 쓰리제이가 KT가 출자한 펀드 등으로부터 초기(시드) 투자를 유치했다. 10일 쓰리제이는 KT 모태펀드가 출자해 벤처캐피털(VC) 쿼드벤처스가 운용하는 '스마트 대한민국 KT 넥스트 투자조합', 쿼드벤처스의 '쿼드인사이트2호투자조합'으로부터 시드 투자 유치를 완료했다고 밝혔다.쓰리제이는 병원에 가지 않고도 집에서 질병 감염 여부 등을 진단하는 자가검사키트와 진료 상담 앱 등을 개발하고 있다. 국내에선 당뇨나 코로나19 진단 등 일부 분야에서만 시장이 활성화됐지만 미국 등에선 자가검사키트 시장이 크다. 2015년 설립한 미국 에벌리웰, 렛츠겟체크드 등은 설립 약 5년만에 유니콘 기업으로 성장했다.쓰리제이는 비대면 성 건강 검사 서비스 '체킷'을 출시할 예정이다. 검사 키트와 진료상담 앱으로 구성됐다. 이용자가 병원에 방문하지 않고도 집에서 성매개감염병(STD) 검사를 할 수 있다. 박지현 쓰리제이 대표는 “병원 내방 검사를 꺼리는 이들이 많아 STD(성매개감염병) 검사 키트를 가장 먼저 출시한 것"이라며 "이후 다양한 자가검사키트 제품을 선보일 것"이라고 했다. 쓰리제이는 KT와 인천창조경제혁신센터가 주관하고 빅뱅엔젤스가 운영하는 디지털·바이오 헬스케어 스타트업 엑셀러레이팅 프로그램 ‘넥스트 점프업’에 최종 선정돼 KT의 디지털·바이오 헬스케어 관련 멘토링·투자 연계 등 각종 지원을 받고 있다. 이번 투자를 진행한 조강헌 쿼드벤처스 대표는 “코로나19 이후 비대면 의료 관심도가 높아졌다"며 "쓰리제이는 의료서비스 비대면화 흐름을 타고 자가검사키트 분야를 이끌어갈 것으로 기대된다"고 말했다. 선한결 기자 always@hankyung.com

-

3

코스맥스, 3분기 영업이익 250억원...전년 동기 比 80%↑

코스맥스는 “지난 3분기 매출 3950억원, 영업이익 250억원을 기록했다”고 10일 발표했다. 전년 동기 대비 각각 23%, 80% 올랐다. 광군제 효과로 1473억원의 매출고를 올린 중국 시장이 실적 상승을 견인했다. 국내에선 코로나19 유행으로 인해 그간 제한됐던 사회 활동이 활발해진 덕을 봤다. 코스맥스 한국법인은 지난 3분기 매출 2177억원, 영업이익 206억원을 기록했다. 각각 전년 동기 대비 26%, 81% 증가했다. 그간 마스크 착용으로 상대적으로 위축됐었던 색조 화장품 부문에서 전년 동기 대비 37% 매출이 올랐다. 기초 메이크업과 눈 화장류 제품군 위주로 색조 화장품 매출이 늘었다는 게 회사 측의 설명이다. 스킨케어 부문에선 전년 동기 19% 매출이 올랐다. 고객사들의 해외 수출이 개선된 점도 실적 개선에 영향을 미쳤다. 중국에선 매출 1473억원, 순이익 179억원을 기록했다. 각각 전년 동기 대비 38%, 257% 증가했다. 코스맥스는 △신규 고객사 확대 △온라인 채널 시장 성장 △주요 제품군의 판매 실적 개선 등을 호실적 이유로 뽑았다. 특히 광군제 물량 선주문이 지난 8월부터 시작되면서 온라인 고객사 위주로 주문이 큰 폭으로 늘었다는 설명이다. 이 회사의 중국 법인 중 가장 큰 규모인 상하이법인에서만 1178억원의 매출이 나왔다. 상하이 법인의 온라인 매출 비중은 지난 상반기 기준 65%로 전년도 50%를 웃돌았다. 동남아에 있는 해외 법인에서도 전년 동기 대비 매출이 올랐다. 법인별로 인도네시아(111억원), 태국(45억원) 등에서 각각 매출이 98%, 9% 올랐다. 회사 관계자는 “신생 온라인 브랜드와 오프라인에서 온라인으로 시장을 확장하는 고객사들의 개발·주문 의뢰가 이어진 인도네시아의 실적이 크게 개선됐다”며 “중국 사업이 코스맥스그룹 전반의 실적을 견인하는 가운데 사업 전반에서 온라인 고객사의 주문이 큰 폭으로 늘어나고 있다”고 말했다.이주현 기자 deep@hankyung.com

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)

![[오늘의 arte] 티켓 이벤트 : 윤한결의 한경아르떼필과 브람스 교향곡](https://timg.hankyung.com/t/560x0/photo/202404/AA.36536873.3.jpg)