“메디톡스, 2분기 영업이익 흑자전환…하반기 회복 지속”

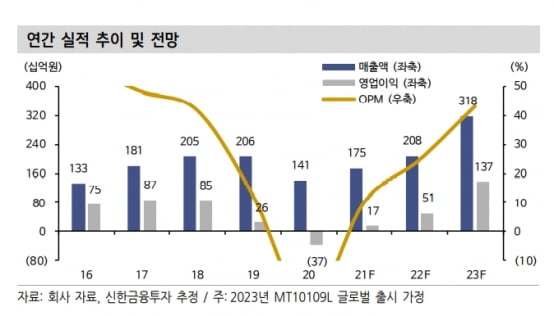

메디톡스는 올 2분기에 연결 재무제표 기준 매출 439억원을 기록했다. 전년 동기 대비 5.6% 늘었다. 영업이익은 44억원으로, 2019년 3분기 이후 7분기 만에 흑자전환했다.

톡신 매출 회복과 에볼루스로부터 받은 경상기술사용료(로열티) 등이 호실적을 이끌었다는 분석이다. 이온바이오파마와 합의로 받은 지분가치 약 394억원도 순이익에 반영됐다.

메디톡스의 2분기 톡신 매출은 196억원으로, 전분기 대비 55.6% 늘었다. 이동건 연구원은 “1분기부터 톡신 제품들의 허가취소 집행정지 및 국가출하승인 획득으로 톡신 정상화가 본격화 됐다”고 말했다.

이어 “에볼루스로부터 유입된 로열티는 20억~30억원 수준으로 판단된다”며 “하반기로 갈수록 로열티 유입은 확대될 전망”이라고 했다.

하반기에도 성장은 지속될 것으로 내다봤다. 이 연구원은 메디톡스의 하반기 매출 및 영업이익을 각각 989억원과 171억원으로 추산했다. 상반기 대비 각각 232억원, 171억원 늘어날 것이란 예상이다.

하반기 톡신 매출은 447억원으로 상반기 대비 39%, 작년 하반기 대비 105% 늘어날 것으로 추정했다. 그는 “코로나19 이후 이연된 미용 수요와 톡신 전품목의 허가취소 집행정지 및 국가출하승인 획득 등으로 호실적의 근거는 충분하다”고 말했다.

애브비로 기술이전한 액상형 톡신 ‘MT10109L’의 품목허가 신청서(BLA) 제출도 기대했다. MT10109L은 지난 1월 글로벌 임상 3상을 마쳤다. 미국 식품의약국(FDA)과 사전 미팅을 거쳐 연내 BLA를 제출할 것이란 예상이다.

이 연구원은 “MT10109L의 잔여 단계별기술료(마일스톤)는 약 3000억원으로, BLA 제출 이후 성공확률이 높아지면서 가치도 상승할 것”이라며 “잔여 마일스톤 수령에 따른 큰 폭의 실적 개선도 기대한다”고 했다.

그는 “하반기는 우려할 이슈보다는 기대할 것이 많은 시점”이라며 “국내 톡신 비교(Peer) 기업에 비해 균주 출처 논란에서 자유롭다는 점 역시 주가수준(밸류에이션) 프리미엄 요인으로 작용할 것”이라고 판단했다.

-

기사 스크랩

-

공유

-

프린트

-

1

셀트리온이 부진한 올 2분기 실적을 발표했다. 17일 증권가는 하반기 실적이 더 중요하다고 봤다. 여기에는 코로나19 치료제 ‘렉키로나’가 관건이란 전망이다.셀트리온의 2분기 매출은 4318억원으로 전년 동기 대비 0.7% 증가했다. 영업이익은 10.2% 감소한 1632억원으로 시장 예상치(컨센서스)를 밑돌았다. 2분기 영업이익 감소는 렉키로나 선(先) 생산, 원가율이 높고 판매가가 낮은 ‘램시마IV’ 생산 확대의 영향이란 분석이다. 최근 인플렉트라(램시마)가 미국 사보험사 유나이티드헬스케어 에트나 시그나 등의 선호의약품으로 등재되면서 램시마IV의 생산이 늘었다. 그러나 이들 요인이 미치는 영향은 장기적이지 않을 것이란 예상이다. 이달미 SK증권 연구원은 “이번 렉키로나 선생산에 따른 생산 비중 조정은 일시적인 것”이라고 말했다. 키움증권은 부진한 2분기 실적을 이유로 셀트리온의 목표주가를 35만원으로 낮췄다. 하지만 차별화된 바이오시밀러(바이오의약품 복제약) 확보와 후보물질(파이프라인) 확대 등을 긍정적으로 봐 투자의견 '매수'를 유지했다. 특히 렉키로나의 유럽 승인 여부에 주목해야 한다는 판단이다. 렉키로나는 동물 효능 시험에서 기존 코로나19 바이러스뿐 아니라, 모든 코로나19 변이 바이러스에 대한 중화능력을 확인했다. 최근에는 브라질 긴급사용승인을 획득하면서 수출 확대에 대한 기대감이 커지고 있다. 허혜민 키움증권 연구원은 “렉키로나가 9~10월 유럽 승인을 받게 되면 유럽 내 국가에서 승인을 면제받는 국가들이 나타날 수 있다”고 했다. 렉키로나의 국내 처방은 늘고 있다. 렉키로나 국내 누적 처방 환자는 지난 5일 기준 8610명이다. 셀트리온은 지난 11일 식품의약품안전처에 렉키로나의 적용 대상을 고위험군 경증에서 중등증 코로나19 환자에서 12세 이상 경증~중등증으로 변경 신청했다. 한병화 유진투자증권 연구원은 “렉키로나의 국내 처방이 크게 늘면서 각종 변이에 대한 효능 데이터가 더 많이 확보될 수 있어 긍정적”이라고 평가했다. 증권가는 렉키로나 외에 회사가 가진 다양한 바이오시밀러 파이프라인의 가치도 높게 평가했다. 허혜민 연구원은 “휴미라의 바이오시밀러 유플라이마가 지난 6월부터 유럽 국가에 출시되면서 하반기 매출이 발생할 수 있을 것”이라고 했다. 한 연구원은 “유플라이마에 이어 임상 3상을 개시한 5개의 신규 바이오시밀러들도 순차적으로 출시될 예정”이라고 전망했다.이도희 기자

-

2

“클래시스, 2분기 깜짝실적…하반기도 성장세 이어갈 것”

클래시스가 올 2분기에 장비와 소모폼에서 최대 매출을 달성하며 시장 예상치(컨센서스)를 웃도는 깜짝 실적(어닝 서프라이즈)을 냈다. 17일 증권가에서는 하반기에도 수출을 중심으로 한 성장세가 이어질 것이라고 전망했다. 주가의 우상향도 기대했다. 클래시스의 2분기 매출은 295억원으로, 전년 동기 대비 102.1% 늘었다. 영업이익은 152.2% 증가한 161억원을 기록했다. 매출과 영업이익은 컨센서스를 각각 16.6%와 13.9% 웃돌았다.영업이익률은 54.4%로, 전년 동기 대비 10.8%포인트 확대됐다. 신규 인력 충원 및 연구개발비 증가로 전반적인 판매관리비가 늘었음에도, 양호한 수익성을 달성했다는 평가다. 장비와 소모품에서 모두 분기 최대 매출을 달성했다. 장비와 소모품 매출은 각각 183억원과 110억원이다. 전년 동기 대비 각각 179.0%와 45.5% 증가했다. 지역별로는 내수 92억원, 수출 203억원의 매출을 냈다. 나관준 NH투자증권 연구원은 “내수 매출은 신규 광고 효과와 시술 수요 회복으로 1분기에 비해 19.3% 늘었다”며 “2분기 브라질 매출도 1분기 대비 23.8% 늘어난 26억원으로, 회복을 지속했다”고 말했다. 중화권에서의 입지 상승 효과도 확인했다는 판단이다. 나 연구원은 “중국 수출은 분기 사상 최고치를 기록했다”며 “서울 강남구의 미용 의료기기 수출 데이터를 근거로 한 2분기 중국 매출은 59억원으로, 1분기에 비해 210.5% 늘었을 것으로 추정된다”고 했다. 하반기 이후에도 수출을 중심으로 한 실적 성장세가 이어질 것으로 봤다. 클래시스는 올 하반기에 ‘슈링크 유니버스’, 내년에 고주파(RF) ‘볼뉴머’를 출시할 예정이다. 이새롬 대신증권 연구원은 “클래시스는 확실한 브랜드 인지도를 구축한 만큼, 신제품 동력(모멘텀)을 기대한다”며 “3분기 소모품 성수기에 돌입하고 4분기는 글로벌 미용 수요 급증으로 초음파(HIFU) 장비의 매출이 반등할 것으로 예상한다”고 했다. 이어 “신제품 홍보 및 해외 인허가 등 비용 집행이 지속되겠지만, 영업 지렛대(레버리지) 효과로 수익성도 개선될 것”이라고 했다. 올해와 내년 영업이익률을 각각 55.3%와 57.7%로 추산했다.NH투자증권과 대신증권은 클래시스에 대해 투자의견 ‘매수’를 유지하고, 목표주가를 각각 3만2000원, 2만9000원으로 올렸다.김예나 기자

-

3

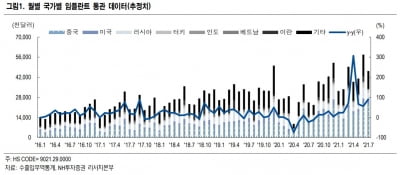

"7월 치과·미용 의료기기 수출 성장 지속…덴티움 최선호"

신흥국 수출 지속 및 선진국 수출 회복으로 지난달에도 임플란트 및 치과·미용 의료기기의 수출 성장세가 이어졌다. NH투자증권은 덴티움과 클래시스를 최선호주로 제시했다.17일 NH투자증권에 따르면 올 7월 임플란트 수출은 4636만달러로 전년 동기 대비 89.6% 증가했다. 중국 2307만달러(전년 대비 173.2% 증가), 미국 413만달러(99.1%), 러시아 406만달러(45.7%), 터키 181만달러(190.3%) 등이었다. 사상 최대 월간 임플란트 수출을 보였던 6월 대비 수출이 급감한 것처럼 보이나, 전년 동기 대비로는 고성장세를 이어가고 있다는 설명이다. 중국으로의 7월 수출은 6월보다 소폭 하락한 수준으로 고성장이 지속되고 있다. 나관준 연구원은 "중국 임플란트 시장은 임플란트 식립이 가능한 의사와 관련 수요가 증가하면서, 구조적 개화기에 진입한 것으로 판단된다"며 "이에 중국을 필두로 러시아 터키 동남아 등 신흥국 비중이 높고, 주가수준 매력이 높은 덴티움을 최선호주로 제시한다"고 말했다. 오스템임플란트도 신흥국 비중이 높다는 점에서 주목을 권고했다. 또 미국으로의 7월 수출은 전월 대비 증가했다. 코로나19 배신 공급에 따른 영업활동 정상화와 병의원 진료 재개 때문이라고 봤다. 이에 하반기부터는 미국과 유럽 등 선진국 수출 추이도 관심을 가져야 한다는 판단이다. 관련 업체로는 오스템임플란트와 디오를 꼽았다. 7월 치과영상 의료기기 수출은 2559만달러로 전년 동기 대비 165.9% 늘었다. 임플란트와 달리 치과영상 의료기기는 모든 국가에서 전년 및 전월 대비 성장세를 보였다. 임플란트에 이어 치과영상 의료기기 분야에서도 중국과 러시아 지역을 중심으로 구조적 성장세가 나타날 것이란 예상이다. 3차원(3D) 장비 수요가 증가 중인 중국과 구강 내 장비를 중심으로 확장 중인 러시아 시장에서 두각을 나타내는 바텍, 중국 케어 캐피탈과의 합작사 설립을 통한 중국 유통망 확장이 기대되는 레이에 대한 관심을 권고했다. 미용 의료기기의 7월 수출은 5955만달러로 전년 동기 대비 52.9% 증가했다. 세계적으로 미용시술 수요가 늘어나고 있다는 판단이다. 브라질에 이어 중국에서의 성장세가 두드러지고 있는 클래시스를 최선호주로 제시했다. 장비에 이어 소모품 수출 증가세를 보이는 제이시스메디칼, 소모품이 발생하는 제품군의 비중이 확대되고 있는 루트로닉에도 주목했다.7월 보툴리눔 톡신 수출은 1667만달러로 전년 동기 대비 1.7% 감소했다. 모든 지역에서 부진한 모습이었다. 나 연구원은 "올 6월부터 중국 정부는 불법의료미용시술 행위에 대한 단속을 강화하고 있다"며 "미국 유럽 중국 등 정식허가 시장 진출에 성공한 업체들에 주목해야 한다"고 했다. 한민수 기자

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)