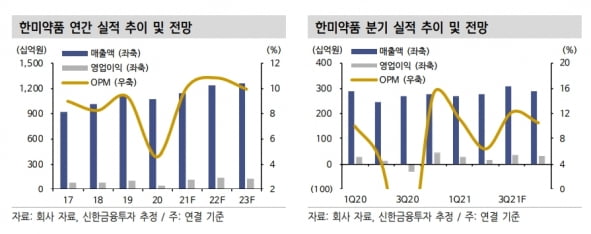

“한미약품, 2분기 영업익 예상치 밑돌 것…연구개발 성과 주목”

투자의견 ‘매수’를 유지하고, 목표주가는 기존 41만원에서 38만원으로 내렸다. 목표주가에는 기존 목표배수(Target multiple) 하향조정을 반영했다.

한미약품의 2분기 매출과 영업이익은 각각 2774억원과 175억원으로 예상했다. 전년 동기 대비 14.0%와 65.4% 증가한 수치다. 매출은 컨센서스에 부합하지만, 영업이익은 27%를 밑돌 것으로 봤다.

이동건 연구원은 “한미약품은 별도 재무제표 기준으로 ‘로수젯’ ‘에소메졸’ 등 주력 품목들의 매출 고성장을 이어가고, 해외 사업부의 실적 회복세가 기대된다”면서도 “다만 경상연구개발비와 판매관리비가 늘고, 계절적 비수기에 따라 북경한미의 매출이 줄면서 영업이익은 기대치를 밑돌 것”이라고 말했다.

2분기 실적은 다소 아쉽지만, 후보물질(파이프라인)의 개발 진척은 고무적이란 평가다. 한미약품은 최근 미국 식품의약국(FDA)의 평택공장 우수의약품제조및품질관리기준(cGMP) 실사를 마쳤다. 빠르면 이달 말부터 내달 결과 확인이 가능할 전망이다.

이 연구원은 “이번 실사를 무사히 마친다면 하반기 중 롤론티스에 대한 FDA 승인이 기대된다”며 “허가를 받으면 한미약품은 약 120억원의 단계별기술료(마일스톤)를 받을 것”이라고 했다.

지난해 MSD로 기술이전한 ‘LAPS GLP·GCG’는 지난달 말 비알콜성지방간(NAFLD) 환자를 대상으로 세마글루타이드와 비교 임상 2a상 계획을 발표했다. 다음달 임상을 개시해, 내년 말 마칠 예정이다.

‘LAPS Glucagon Analog’는 선천성 고인슐린혈증(CHI) 환자를 대상으로 임상 2상을 개시했다. 2023년 상반기 종료 예정이다. 단장증후군 환자를 대상으로 시작한 ‘LAPS GLP-2 Analog’ 임상 2상은 2023년 말 종료가 목표다. 향후 개발 성과에 따른 기술이전 가능성도 충분하다고 이 연구원은 내다봤다.

그는 “한미약품 주가의 핵심은 결국 파이프라인에서의 성과”라며 “향후 개발 성과들에 주목할 시점”이라고 했다.

-

기사 스크랩

-

공유

-

프린트

-

1

“압타바이오, 당뇨병성신증 2상 결과가 주가 변곡점될 것”

상상인증권은 16일 압타바이오에 대해 올 하반기에 확보할 임상 2상 결과가 주가의 방향성을 결정할 것이라고 전망했다. 압타바이오의 핵심 후보물질(파이프라인) 대부분이 혁신신약(First-in-class)이라는 점에서 기대가 크다고도 덧붙였다.하태기 연구원은 “대부분의 바이오 주가가 하락한 상황에서 압타바이오 주가는 추세상단에서 유지되고 있다”며 “파이프라인 기술수출(라이선스 아웃)에 대한 기대가 반영된 결과로 보인다”고 말했다.현재 압타바이오는 활성산소(NOX) 저해제 발굴 플랫폼 및 압타머·약물복합체 플랫폼 기반 신약을 개발 중이다. 올 4분기부터 내년 상반기에 걸쳐 2~3개 파이프라인의 기술수출을 목표하고 있다. 주목해야 할 파이프라인으로 ‘APX-115’(당뇨병성 신증 치료제) ‘APX-1004F’(황반변성 치료제) ‘Apta-12’(췌장암 치료제)를 꼽았다. NOX 저해제 플랫폼 기반 APX-115는 지난해 9월부터 유럽 임상 2상을 진행 중이다. 140명의 환자를 대상으로 12주 투약, 8주 관찰 일정으로 진행되고 있다. 이달 중 투약이 완료되면, 오는 10월께 임상 2상 데이터가 발표될 예정이다. 하 연구원은 “현재 효과적인 당뇨병성신증 치료제가 없기 때문에, 결과가 잘 나오면 글로벌 대형 제약사에 연말이나 내년 상반기 기술수출될 가능성이 높다”고 했다. APX-115는 코로나19 치료제로도 미국 임상 2상을 진행 중이다.APX-1004F는 지난 2월 국내 임상을 신청하고 승인 대기 중이다. 주사제에서 점안제로 투여법도 바꿨다.하 연구원은 “경쟁약물 대비 제형과 원가경쟁력 측면에서 긍정적인 평가를 얻어 대형 제약사와 약물실사도 진행 중”이라며 “APX-115와 같은 성분이므로 APX-115의 2상 데이터가 좋을 경우, APX-1004F도 연말이나 내년 초 기술수출될 가능성이 있다”고 봤다. Apta-16는 압타머약물접합체(Apta-DC) 플랫폼 기반 난치성암 치료제다. 혈액암(AML) 치료제로, 내달부터 국내 임상 1·2상 투약이 진행된다. ‘Apta-12’는 췌장암을 표적으로, 기술수출 가능성을 염두에 두고 물질검증을 진행 중이란 설명이다. 하 연구원은 “면역항암제 ‘APX-NEW’는 지난해 10월 체결된 글로벌 제약사와의 EA(Evaluation Agreement) 계약을 바탕으로, 오는 10월 실험이 종료돼 내년 상반기 기술이전 여부 윤곽이 나올 것”이라며 “비알콜성지방간염(NASH) 치료제 ‘APX-311’도 개발 중”이라고 했다.이도희 기자

-

2

“녹십자, 2분기 영업이익 시장 예상치 밑돌 것…목표가↓”

대신증권은 16일 녹십자에 대해 올해 2분기 영업이익이 시장 전망치(컨센서스)를 밑돌 것으로 예상된다며 목표주가를 기존 46만원에서 44만원으로 낮췄다. 투자의견 ‘매수’는 유지했다. 녹십자의 2분기 매출과 영업이익은 각각 3793억원과 187억원을 기록할 것으로 봤다. 전년 동기 대비로는 5.4%와 19.5% 증가한 수치다.2분기 영업이익은 컨센서스인 290억원을 약 36%를 밑돌 것이란 예상이다. 연구비 및 광고선전비, 지급수수료 등 판매관리비가 증가한 영향이란 분석이다.국내 매출은 전년 대비 3% 줄어든 2154억원으로 추정했다. 녹십자는 도입 백신인 조스타빅스, 가다실의 계약이 지난해 말 종료됐다. 두 제품의 작년 매출은 각각 492억원과 908억원이다. 백신 사업부를 제외한 사업부는 고르게 성장해 큰 폭의 매출 감소는 없을 것으로 봤다. 해외 매출은 전년 동기 대비 14% 늘어난 810억원으로 예상했다. 헌터증후군 치료제인 헌터라제는 일본과 중국에 초도 물량을 공급했던 전분기와 비교하면 매출이 감소했을 것으로 판단했다. 독감 백신 등의 수출이 늘어나며 이를 상쇄했을 것으로 전망했다. 2021년 매출 및 영업이익은 각각 1조5760억원과 1040억원으로 추정했다. 전년 대비 4.8%와 104% 증가할 것이란 전망이다. 영업이익은 하반기 모더나 코로나19 백신의 공급이 확대되며 전년 대비 증가할 것으로 봤다. 녹십자는 지난 3월 모더나 백신의 국내 유통을 전담하는 계약을 체결했다. 전염병대비혁신연합(CEPI)과도 백신 위탁생산(CMO)에 대한 본계약을 논의하고 있다. 임윤진 연구원은 “생산 일정 및 확정 물량 등에 대해 지속적으로 논의 중”이라며 “예상보다 지연되고 있지만 본계약 체결 가능성은 여전히 유효하다”고 말했다. 박인혁 기자

-

3

“6월 의료기기 고성장 지속…덴티움·클래시스 최선호주”

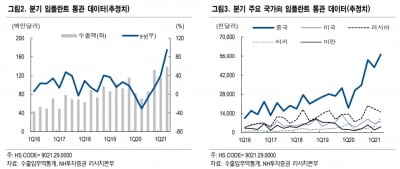

NH투자증권은 16일 지난달 임플란트와 미용 의료기기 부문의 성장세가 이어졌다고 분석했다. 신흥국을 중심으로 임플란트 수출이 크게 늘었고, 미용 의료기기는 5월에 이어 탄탄한 수출 성장세를 이어갔다는 설명이다. 관세청 수출입무역통계에 따르면 6월 임플란트 수출은 5924만7000달러(약 676억원)로, 작년 6월 대비 59.7% 증가했다. 전월에 비해서도 44.5% 늘어난 수치다. 중국 러시아 이란 등을 중심으로 한 수출 성장세가 지속되고 있다는 분석이다. 나관준 연구원은 “중국에서 사상 최대 월간 수출을 경신하면서, 작년 6월부터 약 1년 간 고성장세를 이어가는 중”이라며 “중국 내 임플란트 시술이 가능한 의사수와 임플란트 수요가 늘어, 중국 임플란트 시장이 구조적 개화기에 진입했다”고 판단했다.업종 내 최선호주(Top-pick)로는 덴티움을 꼽았다. 또 오스템임플란트를 관심종목으로 추천했다. 미용 의료기기도 수출 성장세를 이어갔다. 장비 누적 판매가 늘면서 소모품 수출도 증가하고 있는 추세다. 미용 의료기기 수출은 지난달 6568만7000달러(약 750억원)를 기록해, 전년 동기 대비 88.5% 늘었다. 나 연구원은 업종 내 최선호주로 클래시스를 제시했다. 브라질 수출 회복과 함께 중국 포함 기타 지역에서 수출이 고성장하고 있단 설명이다. 관심종목으로는 루트로닉과 제이시스메디칼을 꼽았다. 루트로닉은 해외 현지 판매 법인을 통해 평균판매단가(ASP)가 높은 제품의 수출을 늘리고 있다. 제이시스메디칼은 미국과 일본 중심으로 수출이 고성장하고 있다는 설명이다. 톡신 부분에서는 휴젤과 대웅제약을 각각 최선호주와 관심종목으로 추천했다. 이들 기업은 지난달 톡신 수출을 이끌었다. 6월 톡신 수출은 2618만6000달러(약 299억원)로, 전년 동기 대비 76.4% 증가했다. 다만 휴젤의 중국 정식 수출 및 대웅제약의 미국 물량을 제외하면, 전반적인 톡신 수출은 과거 대비 다소 아쉽다고 평가했다. 중국 수출 764만9000달러(약 87억원) 중 휴젤의 중국 수출 물량인 약 40억원을 제외하면, 과거 대비 부진하다는 것이다. 나 연구원은 “지난달 중국 정부가 불법 미용의료 시술 시장(블랙마켓)에 대한 규제 강화를 발표하면서 규제가 가해지고 있는 만큼, 정식 허가 시장과 미국과 유럽 등 대형시장 진출에 대한 중요성이 부각되고 있다”고 했다. 김예나 기자

![월가 "인텔 망가졌다"…구글 9년 만에 최고의 날 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240427071917087.jpg)