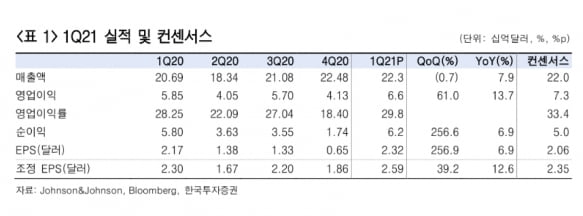

“존슨앤드존슨, 1분기 기대치 넘어서…새로운 동력 필요”

진홍국 연구원은 “회사의 1분기 매출은 전년 동기 대비 8% 증가한 223억 달러(24조9500억원)로 컨센서스에 부합했고, 조정 주당순이익(EPS)은 13% 늘어난 2.59달러로 컨센서스를 넘어섰다”고 말했다.

주요 사업부인 파마슈티컬 부문은 스텔라라와 다잘렉스 등 주요 품목이 두자릿수 성장을 했다. 매출은 전년 동기 대비 9.6% 늘었다. 의료기기 부문도 아시아와 미국 시장의 회복으로 매출이 전년 동기 대비 10.9% 증가했다. 반면 컨슈머헬스 부문은 매출이 2.3% 감소했다. 코로나19로 인한 사회적 거리두기와 봉쇄로 감기 환자가 줄어 일반의약품(OTC) 매출이 12.9% 줄었기 때문이다.

코로나19 백신의 유럽 공급은 재개됐다. 미국의 백신 접종 재개 여부는 23일 결정된다. 지난 13일 J&J의 백신 접종자 일부에서 심각한 혈전이 발생이 보고되면서, 미국 내 접종과 유럽 공급은 사실상 중단됐었다. 진 연구원은 “지난 20일 유럽의약품청 안전성위원회(EMA PRAC)는 백신 접종으로 얻을 수 있는 이익이 부작용에 따른 위험보다 더 크다고 판단했다”며 “이에 유럽연합(EU) 아이슬란드 노르웨이에 2억 도스의 공급을 재개했다”고 설명했다.

주가수준(밸류에이션) 매력을 높이기 위해선 새로운 모멘텀이 필요하다는 판단이다. 진 연구원은 “J&J의 올해 EPS 예상 증가율은 18.8%로 비교(PEER) 기업 평균 22.7%에 비해 낮지만, 주가수익비율(PER)은 17.5배로 비교기업 평균 13.9배 대비 높아 밸류에이션 매력이 떨어진다”고 했다.

이어 “코로나19 백신 공급과 경제활동 재개로 추가적인 매출 증가와 컨슈머헬스 부문의 회복이 기대되지만, 현재의 밸류에이션을 설명하기에는 한계가 있다”며 “의미있는 주가 상승을 위해 새로운 모멘텀이 필요하다”고 말했다.

-

기사 스크랩

-

공유

-

프린트

-

1

KB證 “종근당, 9개 품목 제조 중지로 2분기 매출 감소 불가피”

KB증권은 22일 종근당의 올 2분기 매출이 9개 품목에 대한 제조 및 판매 중지 영향으로 감소할 것이라고 전망했다. 전날 식품의약품안전처는 종근당이 제조하는 9개 품목이 약사법을 위반했다며 이들 제품에 대한 잠정 제조 및 판매 중지를 조치했다. 9개 품목은 데파스정 0.25mg, 베자립정, 유리토스정, 프리그렐정, 리피로우정 10mg, 칸데모어플러스정16·12.5mg, 네오칸데플러스정, 타무날캡슐, 타임알캡슐이다. KB증권에 따르면 이 중 리피로우정의 작년 매출은 428억원이다. 지난해 별도 기준 매출의 3.3%를 차지했다. 프리그렐과 칸데모어의 작년 매출은 265억원과 126억원으로 각각 2%와 1% 비중이다. 데파스정 베자립정 유리토스정은 환자치료상 필요성이 인정돼 시중에 유통되는 제품의 사용을 허용했다. 이번 처분으로 해당 품목은 다른 의약품으로 대체될 것이란 예상이다. 이에 따라 2분기에 일시적인 매출 감소는 불가피하다고 봤다. 홍가혜 연구원은 “다만 잠정적인 조치이므로 적용 기간 등에 대한 추가적인 확인이 필요하다”며 “중장기적으로는 가처분 신청 및 행정소송을 통해 부정적 영향이 완화될 여지가 있다”고 말했다. 전날 종근당의 주가는 이 소식에 6.06% 급락했다.박인혁 기자 hyuk@hankyung.com

-

2

“에이치피오, 온라인 판매 강화 등으로 고성장 이어갈 것”

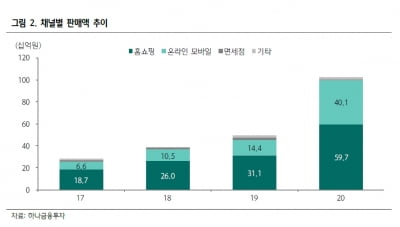

하나금융투자는 21일 에이치피오에 대해 올해 고성장을 지속하며 하반기에 갈수록 실적 동력(모멘텀)이 강해질 것으로 예상했다. 에이치피오는 건강기능식품 업체다. 2012년에 설립됐다. 내달 14일 코스닥 상장 예정이다. 프리미엄 브랜드 ‘덴프스(Denps)’ 아래 ‘덴마크유산균이야기(유산균)’, ‘트루바이타민(비타민)’ 제품을 주력으로 판매하고 있다. 별도 재무제표 기준 매출에서 유산균 및 비타민 제품이 차지하는 비중은 각각 59%, 24%다.회사의 작년 연결 재무제표 기준 매출과 영업이익은 1428억원, 257억원이다. 전년 대비 각각 143.6%, 162.6% 급증했다. 심은주 연구원은 “2019년 10월 인수한 ‘비오팜’의 효과를 감안해도 전년 대비 88%의 매출 성장을 했다”고 추산했다.매출 고성장을 이끈 요인은 세 가지로 분석했다. 최근 3년간 연평균 24% 성장한 유산균 시장 상황과 온라인 유통망 확대, 해외 판로 개척 등이다. 심 연구원은 “에이치피오의 작년 온라인 매출은 2019년 대비 179.3% 큰 폭으로 늘었고, 해외 매출은 약 100억원에 달한다”고 했다. 올해 실적은 더욱 늘 것이란 예상이다. 심 연구원은 “에이치피오의 올해 실적 전망치(가이던스)는 연결 재무제표 기준 매출 2000억원, 영업이익 400억원”이라며 “1분기 매출은 작년에 비해 30% 수준으로 성장할 것”으로 봤다.그는 “에이치피오는 올해 자사 온라인망 강화와 비오팜의 생산능력(CAPA) 확장, 해외 매출 200억원 목표 등으로 고성장을 지속할 계획”이라며 “하반기로 갈수록 실적 모멘텀이 가팔라질 것”이라고 했다. 이어 “종근당의 ‘락토핏’ 및 뉴트리의 ‘에버콜라겐’ 매출이 2000억원까지 빠르게 성장한 것을 보면, 에이치피오의 올해 가이던스 달성 가능성은 높아 보인다”고 덧붙였다.김예나 기자 yena@hankyung.com

-

3

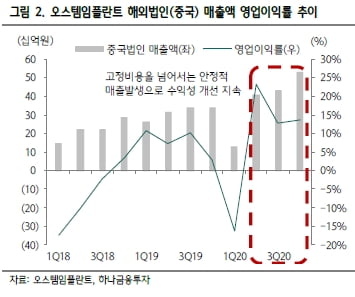

“오스템임플란트, 中 회복에 1분기 깜짝실적 전망…목표가↑”

하나금융투자는 21일 오스템임플란트에 대해 중국에서 빠르게 매출을 회복하며 올 1분기에 깜짝 실적(어닝 서프라이즈)을 낼 것이라고 예상했다. 2분기부터 북미 및 유럽 지역도 매출이 늘어나며 올해 매분기 실적 성장을 거듭할 것으로 봤다. 목표주가는 14만5000원으로, 지난 1월에 제시한 7만5300원보다 약 92% 높여 잡았다. 1분기 실적은 매출 1792억원과 영업이익 244억원으로 예상했다. 전년 동기 대비 각각 12.5%와 495.9% 증가한 수치다. 1분기에 국내와 중국에서 빠르게 영업을 회복했을 것으로 봤다. 중국에서는 고부가가치 임플란트인 ‘하이오센’의 판매가 증가했다. 1분기 중국 매출은 432억원으로 전년 대비 234.9% 늘어날 것으로 추산했다. 2021년 예상 실적도 높였다. 매출은 전년 대비 23.9% 늘어난 7827억원으로, 영업이익은 13.5% 증가한 1114억원으로 전망했다. 기존에는 매출 7128억원과 영업이익 754억원을 예상했었다. 예상 실적 상향의 근거는 국내외 주요 지역에서 영업이 빠르게 회복되고 있다는 점이다. 특히 중국에서 하이오센의 국공립 대형 병원 공급이 늘며, 외형과 수익성이 동시에 개선될 것으로 판단했다. 또 '3Shape'와의 협업을 통해 디지털덴티스트리 영업도 본격화할 것으로 봤다. 회사는 3Shape의 구강스캐너 글로벌 판권을 획득했다. 중국 미국 러시아 등에서 신규 고객 유입 및 외형 성장을 기대 중이다. 지주사 전환도 기대 요인이다. 인적 분할 이후 지주회사의 적극적인 인수합병 및 기업구조 개선을 통해 기업 가치가 높아질 것으로 예상된다. 오는 9월1일 지주회사인 오스템홀딩스(가칭)와 사업회사인 오스템임플란트(가칭)로 나눠지게 된다. 정민구 연구원은 “인적분할을 통해 종합덴탈기업으로서의 기틀을 마련했다”며 “사업회사의 재무구조 개선 및 신사업 개척 등의 장점이 추가될 전망”이라고 말했다.박인혁 기자 hyuk@hankyung.com

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)