“오스템임플란트, 中 회복에 1분기 깜짝실적 전망…목표가↑”

목표주가는 14만5000원으로, 지난 1월에 제시한 7만5300원보다 약 92% 높여 잡았다.

1분기 실적은 매출 1792억원과 영업이익 244억원으로 예상했다. 전년 동기 대비 각각 12.5%와 495.9% 증가한 수치다.

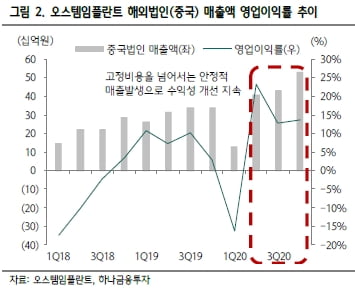

1분기에 국내와 중국에서 빠르게 영업을 회복했을 것으로 봤다. 중국에서는 고부가가치 임플란트인 ‘하이오센’의 판매가 증가했다. 1분기 중국 매출은 432억원으로 전년 대비 234.9% 늘어날 것으로 추산했다.

2021년 예상 실적도 높였다. 매출은 전년 대비 23.9% 늘어난 7827억원으로, 영업이익은 13.5% 증가한 1114억원으로 전망했다. 기존에는 매출 7128억원과 영업이익 754억원을 예상했었다.

예상 실적 상향의 근거는 국내외 주요 지역에서 영업이 빠르게 회복되고 있다는 점이다. 특히 중국에서 하이오센의 국공립 대형 병원 공급이 늘며, 외형과 수익성이 동시에 개선될 것으로 판단했다.

또 '3Shape'와의 협업을 통해 디지털덴티스트리 영업도 본격화할 것으로 봤다. 회사는 3Shape의 구강스캐너 글로벌 판권을 획득했다. 중국 미국 러시아 등에서 신규 고객 유입 및 외형 성장을 기대 중이다.

지주사 전환도 기대 요인이다. 인적 분할 이후 지주회사의 적극적인 인수합병 및 기업구조 개선을 통해 기업 가치가 높아질 것으로 예상된다. 오는 9월1일 지주회사인 오스템홀딩스(가칭)와 사업회사인 오스템임플란트(가칭)로 나눠지게 된다.

정민구 연구원은 “인적분할을 통해 종합덴탈기업으로서의 기틀을 마련했다”며 “사업회사의 재무구조 개선 및 신사업 개척 등의 장점이 추가될 전망”이라고 말했다.

박인혁 기자 hyuk@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

“항서제약, 올해 ‘PD-1’ 면역항암제 매출이 실적 이끌 것“

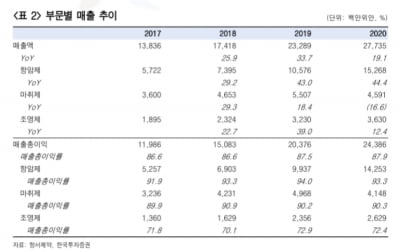

한국투자증권은 21일 중국 항서제약에 대해 작년 실적은 시장 예상치(컨센서스)를 소폭 밑돌았지만, 올해는 ‘PD-1’ 면역항암제 매출이 실적을 이끌 것으로 내다봤다. 항서제약의 작년 매출은 278억 위안, 순이익은 63억3000만 위안이다. 전년 대비 각각 19.1%와 18.8% 증가했다. 컨센서스는 각각 1.5%와 2.3% 밑돌았다. 부문별로는 항암제 매출이 153억 위안을 기록해 고성장을 이어갔다. 전년 대비 44% 늘었다. 다만 마취제는 전년 대비 17% 줄었고, 조영제는 15% 늘어나는 데 그쳐 증가율이 둔화됐다. 올 1분기 실적은 코로나19 이전 수준을 회복했다는 평가다. 강소영 연구원은 “1분기 매출은 69억3000만 위안, 순이익은 15억 위안으로 전년 동기 대비 각각 25.4%와 13.8% 늘었다”며 “최근 진행된 콘퍼런스 콜에서 제시한 실적 전망치(가이던스) 하단에 부합했다“고 말했다. 항서제약의 연구개발(R&D) 비용은 꾸준히 늘고 있다. 회사의 작년 R&D 비용은 49억900만 위안으로 매출의 18% 비중이었다. 올 1분기 R&D 비용은 13억2000만 위안으로, 전년 동기 대비 62.3% 급증했다. 전체 매출의 19%를 차지한다. 이는 혁신약 분야에서 경쟁력을 유지하기 위한 것이라는 판단이다. 강 연구원은 “지난달부터 PD-1 면역항암제가 본격적으로 국가의료보험이 적용되면서 판매량 증가가 가격 하락 효과를 상쇄, 매출이 빠르게 증가할 것으로 예상한다”며 “경영진은 올해 PD-1 매출 목표를 작년 45억 위안의 2배가 넘는 90억~100억 위안으로 제시했다”고 했다.그는 “항서제약의 주가는 최근 주가수준(밸류에이션)이 높은 1등주의 주가 조정과 제5차 국가약품 집중구매 시행이 겹치면서 부진했다”면서 “R&D 경쟁력을 기반으로 혁신약 분야에서 꾸준한 성장을 이어가고 있다는 점에서 조정 시 매수 전략이 유효하다”고 판단했다. 이어 “다만 최근 시장 상황과 더불어 혁신약 분야에서 이노벤트바이오 등 제약사와의 경쟁이 심화되기 시작한 점을 감안하면, 과거 대비 밸류에이션 눈높이를 낮출 필요가 있다”고 덧붙였다.김예나 기자 yena@hankyung.com

-

2

EDGC "혈통분석 서비스 유후, 'iF 디자인상' 수상"

이원다이애그노믹스(EDGC)는 디옥시리보핵산(DNA) 혈통분석서비스 '유후'가 세계 3대 디자인상인 '2021 iF 디자인상'을 수상했다고 20일 밝혔다.유후는 30억쌍 DNA염기서열 분석한 73만여개 핵심 유전자 정보 빅데이터가 기반이다. 침 속 DNA 정보를 통해 민족 특이적인 유전정보가 어떻게 섞여 있는지 분석한다. 이를 통해 개인의 인종 분포도와 대륙 이동 경로 및 부계·모계 유전적 계보를 알려준다. 국내에서 보건복지부 승인을 받아 혈통분석 서비스를 제공하는 기업은 EDGC 뿐이다.유후의 디자인은 인류의 과거와 현재, 미래가 유전체로 연결돼 있다는 의미를 담고 있다. 포장과 결과 보고서를 공동 개발한 EDGC와 비포브랜드는 이같은 의미를 디자인에 반영했다. 김선균 유후사업팀 이사는 "나를 찾으려고 노력하는 캐릭터가 유후 키트를 열어 유전적 혈통을 찾고, 특성 성향 취미 건강 등 새로운 영역 속의 자신을 발견해 다른 이들과 연결한다는 의미를 담았다"고 설명했다.'iF 디자인 어워드'는 1953년부터 독일 인터내셔널 포럼에서 주관하는 시상식이다. 미국의 IDEA, 독일의 레드닷 디자인 어워드와 함께 세계 3대 디자인상으로 꼽힌다. 유후는 지난해 레드닷 디자인 본상을 수상했다.한민수 기자 hms@hankyung.com

-

3

레이, 630억원 투자 유치…中 합작사 설립 등에 사용

레이가 630억원의 투자를 유치했다. 이번에 확보한 자금을 중국 합작사 설립, 인수합병(M&A) 등에 쓸 계획이다.레이는 각각 315억원의 전환사채(CB) 발행 및 제3자 배정 유상증자를 결정했다고 20일 밝혔다. 확보한 630억원 중 200억원은 중국에 합작법인을 설립하기 위해 사용한다. 중국에서 안정적인 매출을 확보하기 위해서다. 200억원은 국내외 치과 사업 확장을 위한 M&A 자금이다. 나머지 100억원과 130억원은 각각 생산시설 확충 및 연구개발 자금으로 활용하게 된다.CB 발행에는 퓨처헬스케어신기술투자조합 등 총 11개 기관이 참여한다. 유상증자 대상자는 NH투자증권 KB증권 솔론-라이프코어신기술조합1호 등 13곳이다. 박인혁 기자 hyuk@hankyung.com

![월가 "인텔 망가졌다"…구글 9년 만에 최고의 날 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240427071917087.jpg)