“바텍, 1분기부터 사상 최대 실적 예상”

정민구 연구원은 “바텍은 국내·외 3차원 컴퓨터단층촬영(3D CT) 시장 내 높은 점유율을 유지해 왔으나, 그동안 외형성장이 둔화되면서 경쟁사에 비해 기업가치가 할인돼 왔다”며 “하지만 올해 최대 실적 달성과 디지털 덴탈 제품군(라인업)의 구축으로 저평가 요인은 해소되고, 향후 추가적인 가치(밸류에이션) 상향도 가능할 것”이라고 말했다.

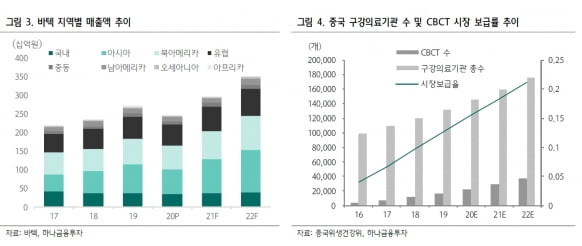

덴탈 시장 성장에 따라 지속적인 수혜를 받을 것이란 예상이다. 바텍은 저가형부터 고가형 제품까지 라인업을 갖추고 있다. 특히 가격경쟁력이 중요한 아시아 및 서구권 시장에서 높은 점유율을 유지하고 있다는 설명이다.

정 연구원은 “중국에서 가성비 높은 ‘그린스마트’ 제품을 기반으로 시장 점유율 확보했다”며 “최근 중국 내 프리미엄 제품 수요가 증가함에 따라 고성능 제품인 ‘그린16’, ‘그린18’을 출시해 판매 확대를 통한 평균판매가격(ASP) 상승을 이룰 것”이라고 했다. 이어 “올 하반기 중국 내 프리미엄 제품 생산을 위한 증설을 계획 중”이라며 “미국과 유럽 등에서도 지속적으로 유통망을 늘려 고성장을 지속할 것”이라고 덧붙였다.

고성장하는 디지털 덴티스트리 수요에 맞춰 제품군도 고도화하고 있다. 바텍은 주력 제품인 엑스레이(X-Ray) 장비(2D·3D·CBCT) 등을 세계 선도 기업들의 제품과 호환되게 해 시장 변화에 적응해 나가고 있다.

또 디지털 덴티스트리 내 핵심 장비인 ‘구강 스캐너’와 핵심소재인 ‘지르코니아’를 자체 개발 중이다. 정 연구원은 “연말 구강 스캐너 브랜드인 ‘이지스캔’(EzScan)의 두 번째 시제품이 출시될 것”이라며 “향후 디지털 덴티스트리 제품 및 소재 라인업의 완성도가 높아지면 기존 점유율을 기반으로 한 판매 상생(시너지) 효과도 예상된다”고 말했다.

실적은 올 1분기부터 사상 최대를 기록할 것이란 추정이다. 1분기에 매출 644억원과 영업이익 102억원을 낼 것으로 봤다. 전년 동기 대비 각각 18.1%, 60.9% 증가한 수치다.

2021년 매출은 2961억원, 영업이익은 481억원으로 예상했다. 지난해 비해 21.1%와 47.4% 늘어날 것으로 봤다. 정 연구원은 “올해 바텍의 외형성장은 중국 시장에서의 프리미엄 제품에 대한 신규 제조 허가 및 증설 효과와 미국 시장 내 프리미엄 제품 출시를 통한 ASP 상승이 이끌 것”이라고 했다.

-

기사 스크랩

-

공유

-

프린트

-

1

헬스케어 스타트업 휴이노가 자사 웨어러블(착용형) 기기 ‘메모워치’ 임상시험 결과 부정맥 진단율을 기존 방식 대비 크게 끌어올렸다고 23일 밝혔다.휴이노는 지난해 3월부터 고려대 안암병원과 메모워치 임상시험을 진행했다. 중도 탈락자 4명을 제외한 96명이 참여했다. 기존 웨어러블 진단 방식인 ‘홀터’ 심전도 검사로는 27명의 부정맥을 찾아낸 데 비해 메모워치로는 51명의 부정맥을 검진했다. 2014년 설립된 휴이노는 코스닥시장 상장을 목표로 하고 있다. 최근 NH투자증권을 상장 주관사로 선정했다.최한종 기자 onebell@hankyung.com

-

2

젠큐릭스는 자궁내막암 돌연변이 진단검사 제품 '드롭플렉스 폴'의 개발을 완료했다고 23일 밝혔다. 연내 식품의약품안전처 허가 임상을 진행할 예정이다. 앞으로 자궁암 제품을 비롯해 동반진단 드롭플렉스 제품군을 확대할 계획이다.이 제품은 드롭렛 디지털 유전자증폭(ddPCR) 플랫폼을 활용해 자궁내막암 환자의 유전자를 분석하고, 자궁내막암 돌연변이 유무를 확인한다. 'POLE' 유전자는 돌연변이가 생기면 다른 다양한 암 관련 유전자(PTEN, KRAS, PIK3CA 등)의 돌연변이를 유발한다. 이 유전자 변이를 우선 치료할 경우 예후가 좋고 불필요한 치료를 줄일 수 있다는 설명이다.ddPCR은 민감도(양성 판별률)가 월등하게 높아 기존 실시간 유전자증폭(RT-PCR) 방식으로는 검출하지 못하는 혈액이나 미량의 조직 검체에서도 돌연변이를 확인할 수 있다고 회사 측은 전했다. 젠큐릭스는 자궁내막암 검사를 비롯한 동반진단 제품들에 대해 국내 및 글로벌 인허가와 판매를 추진할 예정이다. ddPCR 장비 제조사인 바이오라드(BioRad)와의 협력으로 글로벌 영업이 수월할 것으로 기대하고 있다. 회사 측은 "액체생검 동반진단에 최적화된 ddPCR 기반 드롭플렉스 제품은 비소세포폐암을 시작으로 대장암 갑상선암 흑색종 자궁암 등 영역을 넓혀가고 있다"며 "ddPCR 플랫폼 기반의 세계 최초 의료기기 인증(IVD) 제품인 비소세포폐암 동반진단키트 디디이지에프알은 건강보험 급여가 적용되기 시작했다"고 했다. 젠큐릭스는 ddPCR 기술을 바탕으로 최근 간암과 대장암 조기진단 검사인 이디엑스(eDX) 개발에도 성공했다. 연내 허가 임상까지 완료할 계획이다. 젠큐릭스 관계자는 "액체생검 상용화를 위한 가장 중요한 요인 중 하나는 민감도"라며 "드롭플렉스 제품들은 높은 민감도를 바탕으로 액체생검이 가능해, 기존 RT-PCR뿐 아니라 항암치료 모니터링 분야에서 전산화 단층(CT)촬영과 같은 영상진단 방식까지 대체할 것으로 기대된다"고 말했다.한민수 기자 hms@hankyung.com

-

3

제노포커스, 코로나 분자진단용 필수 효소 국내 공급 개시

제노포커스는 23일 코로나19 분자진단용 필수 효소인 ‘단백분해효소K(Proteinase K)’를 국내 기업 한 곳에 공급했다고 밝혔다.단백분해효소K는 중합효소연쇄반응(PCR) 코로나19 분자진단 시 핵산의 고효율 추출을 위해 사용하는 핵심 원료다. 국내 분자진단 키트 제조업체들은 이 원료를 전량 수입해왔다. 이번 공급으로 국산화에 성공했다는 설명이다. 이 효소는 지난해 코로나19로 인해 수요가 급증했다. 제노포커스는 공급 상대방인 분자진단기업의 요청을 받고 개발에 착수했다. 작년 8월 양산기술 개발을 완료하고, 11월에는 대규모 생산 공정을 확립했다. 제노포커스는 회사의 단백분해효소K가 디옥시리보핵산분해효소(DNase)와 리보핵산분해효소(RNase)가 없는 고순도 제품이라고 소개했다. 광범위한 수소이온농도(PH) 및 온도에서 안정적이라는 것도 장점이라고 했다. 계면활성제와 고농도염이 존재하는 환경에서도 높은 활성을 유지한다. 양산된 제품의 장기보존 안정성에 대해서도 수개월간의 시험을 통해 확인했다. 회사는 지난달부터 수 kg 단위의 납품을 본격적으로 시작했다. 효소를 공급받는 국내 분자진단기업은 원료를 사용해 진단키트를 만들어 판매한다. 분자진단 장비와 키트 공급 계약이 늘어날수록 관련 매출 또한 증가할 것으로 기대하고 있다. 제노포커스는 다국적 제약사의 한국 법인과도 단백분해효소K의 국내외 유통 업무협약(MOU)을 체결했다. 제노포커스의 단백분해효소K는 한국과 동남아시아에서 MOU 기업의 상표로 판매될 예정이다. 제노포커스 관계자는 “코로나19 장기화로 검진 키트의 수요가 늘고 있다”며 “단백분해효소K는 코로나19뿐 아니라 에이즈 간염 인플루엔자 등 다양한 바이러스의 분자진단 시약에도 쓰인다”고 말했다. 박인혁 기자 hyuk@hankyung.com

![월가 "인텔 망가졌다"…구글 9년 만에 최고의 날 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240427071917087.jpg)