“삼성바이오로직스, 올해 관건은 4공장 수주 실적”

삼성바이오로직스는 지난해 11월 25만6000L 규모의 4공장 착공식을 진행했다. 2023년 가동을 목표하고 있다.

진홍국 연구원은 “지난해 코로나19가 창궐하며 수주 증가로 직접적인 수혜를 입었다”며 “올해도 안정적인 실적 증가세가 이어지며, 4공장 조기수주에 대한 기대감도 가질 수 있다”고 말했다.

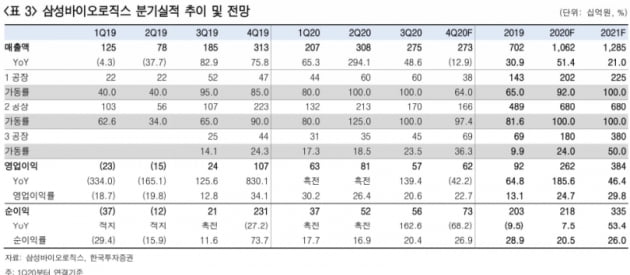

작년 4분기 1공장 가동률은 64%로 추정했다. 유지보수의 여파로 전 분기 100%보다 낮아졌다. 이를 반영한 4분기 매출과 영업이익은 각각 2729억과 618억원으로 예상했다. 매출은 전년 동기 대비 13% 감소한 수치며, 시장 전망치(컨센서스) 2882억원에 부합하는 수준이 될 것으로 봤다. 4분기 영업이익은 전년 동기 대비 42% 줄고, 컨센서스 대비 9% 낮을 것으로 예상했다.

올해 매출과 영업이익은 각각 1조2850억원과 3835억원으로 추산했다. 전년 대비 각각 21%와 46% 증가한 수치다. 지난해 약 24%로 추정되는 3공장 가동률은 올해 50%로 높아지며 매출 증가에 기여할 것이란 예상이다. 영업이익률도 지난해 25%에서 30%로 개선될 것으로 봤다.

삼성바이오로직스는 지난 13일 JP모건 헬스케어 콘퍼런스에서 항체 의약품 중심의 사업구조를 세포치료제와 백신 위탁생산 등으로 확장하겠다는 계획을 발표했다. 2023년 본격 가동되는 4공장 조기 수주에 집중하며 유럽에서의 바이오시밀러(바이오의약품 복제약) 분야 우위를 이어가겠다고 했다. 또 미국 등 주요 시장 공략을 가속화한다는 목표다.

진 연구원은 의약품위탁생산(CMO) 제품군 다변화로 장기성장동력을 지속적으로 확보하고 있어 긍정적이라고 평가했다.

박인혁 기자 hyuk@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

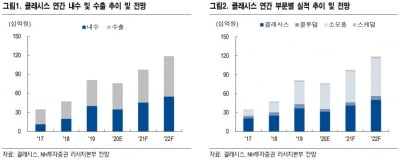

NH투자증권은 15일 클래시스에 대해 2021년 백신 공급에 따른 코로나19 진정세로 실적 고성장을 전망했다. 투자의견 '매수'와 목표주가 2만1000원을 유지했다.올해 클래시스의 매출은 전년 대비 27.7% 증가한 974억원, 영업이익은 35.3% 늘어난 580억원을 기록할 것으로 봤다. 수출 회복세가 내수 부진을 상쇄할 것이란 판단이다. 지난해 4분기 내수 매출과 수출은 각각 85억원과 122억원으로 추정했다. 내수는 전년 동기 대비 25.1% 감소, 수출은 10.4% 증가한 수치다. 나관준 연구원은 "연말 성수기 효과를 기대했으나, 사회적 거리두기 2.5단계 여파로 국내 영업이 제한됐다"며 "코로나19 재유행으로 수출도 우려됐으나 락다운이나 셧다운 등 물리적 제약이 없는 상황에서 해외 영업 및 주문 정상화가 이뤄지는 추세"라고 말했다.한민수 기자 hms@hankyung.com

-

2

대웅제약, CDMO사업 진출…바이오의약품 제조업 허가 받아

대웅제약은 식품의약품안전처로부터 첨단 바이오의약품 제조업 허가를 받았다고 14일 밝혔다.첨단 바이오의약품 사업에 뛰어드는 기업 앞에 놓인 첫 번째 관문을 통과한 것이라고 회사 측은 설명했다. 첨단바이오의약품 안전·지원법은 일정 시설을 갖추고 식약처장의 허가를 받은 기업만 세포치료제와 유전자치료제 등을 취급할 수 있도록 규정하고 있다.대웅제약은 앞으로 세포치료제 등 바이오의약품 위탁개발·생산(CDMO) 사업에 본격 진출하기로 했다. 이어 개발부터 품질시험, 인허가 지원, 보관, 배송, 판매에 이르기까지 바이오의약품과 관련한 모든 영역에 뛰어들 계획이다.오상헌 기자 ohyeah@hankyung.com

-

3

종근당이 개발하고 있는 코로나19 치료제가 고위험군 환자에게 높은 치료 효과를 보인 것으로 확인됐다. 종근당이 이달 코로나19 중증 환자를 위한 치료제로 식품의약품안전처에 조건부 허가를 신청하기로 한 만큼 이르면 다음달에는 현장에서 치료제로 쓰일 것이란 전망이 나온다.종근당은 14일 자체 개발 중인 코로나19 치료제 ‘나파벨탄’(사진)에 대한 러시아 임상 2상 결과를 발표했다. 코로나19 확진자 100명을 둘로 나눠 50명에게는 표준치료만 제공하고, 나머지 50명에게는 나파벨탄을 투약했다. 이 중 사망확률이 높은 조기경보점수(NEWS) 7점 이상 고위험군은 36명이었다.임상 결과 나파벨탄을 맞은 고위험군 환자 가운데 61.1%는 치료를 받은 지 10일 내에 증상이 개선됐다. 같은 기간 표준치료를 받은 환자는 11.1%만 증상이 좋아졌다. 치료 28일 후 나파벨탄 투약군의 증상 개선율은 94.4%로, 같은 기간 표준치료군 증상 개선율(61.1%)을 압도했다. 회복에 도달하는 기간(평균 10일)도 표준치료군(14일)보다 빨랐다.종근당 관계자는 “표준치료군에선 코로나19로 인해 4명이 사망했지만 나파벨탄 투약군에서는 관련 사망자가 한 명도 나오지 않았다”며 “중증 코로나19 치료제가 없는 상황에서 나파벨탄이 중요한 대안이 될 수 있을 것”이라고 말했다.종근당은 러시아 임상 2상 결과를 바탕으로 이달 식약처에 임상 3상 승인 신청과 함께 코로나19 중증 환자 치료제로 조건부 허가를 신청할 예정이다. 임상 3상에서는 국내외 대규모 환자군을 통해 나파벨탄의 유효성과 안전성을 입증할 계획이다. 종근당은 아울러 글로벌 임상 결과가 나오는 대로 해외에서도 긴급 사용승인을 신청할 방침이다.나파벨탄은 당초 급성췌장염 치료제로 시판됐다. 지난해 이 약의 주성분인 나파모스타트가 코로나19 치료에 효과가 있는 것으로 확인되면서 새로운 코로나19 치료제로 개발되기 시작됐다.오상헌 기자 ohyeah@hankyung.com

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)

![[오늘의 arte] 티켓 이벤트 : 윤한결의 한경아르떼필과 브람스 교향곡](https://timg.hankyung.com/t/560x0/photo/202404/AA.36536873.3.jpg)