게임社까지 M&A…'실탄' 확보해 신약 도전

국내 첫 바이오 유니콘 기업 된 에이프로젠

KAIST 교수 출신 김재섭 대표

"바이오시밀러 이어 신약도 개발"

KAIST 교수 출신 김재섭 대표

"바이오시밀러 이어 신약도 개발"

사업다각화로 바이오 자금 확보

김 대표가 지분 100%를 보유한 지베이스가 에이프로젠그룹의 지주회사격이다. 에이프로젠과 에이프로젠KIC가 주력 계열사로 다른 계열사를 거느리고 있다. 일각에서는 핵심 사업인 바이오와 무관한 게임, 공장설비 제조 기업을 인수한 것에 의심의 눈초리를 보내기도 한다.

에이프로젠 관계자는 “비상장사로 바이오 투자금을 유치하기 어려운 상황에 상장사들을 인수한 것은 시장의 요구이기도 했다”며 “적법한 방법으로 관계사로부터 자금을 지원받았다”고 말했다.

공장부지 등 자산만 5000억원

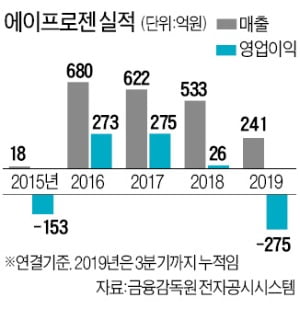

에이프로젠은 2015년 18억원이던 매출이 2016년 680억원으로 급증했다. 자가면역질환 치료제 레미케이드의 바이오시밀러 ‘GS071’을 일본 니치이코제약을 통해 일본에 수출하면서다. 하지만 2017년 622억원, 2018년 533억원으로 매출이 줄었다. 지난해는 3분기까지 누적 매출이 241억원에 그쳤다. 미국 식품의약국(FDA)의 인증을 준비하기 위해 오송공장 가동을 일시 중단한 영향이다.

바이오시밀러 사업이 주춤하지만 에이프로젠은 지난해 유니콘 기업으로 선정됐다. 지난해 5월 린드먼아시아베스트먼트에 200억원의 전환사채를 발행하면서 기업가치를 1조7500억원으로 평가받았다. 개발 중인 바이오시밀러와 신약 등 파이프라인(후보물질)은 물론 계열사인 에이프로젠바이오로직스 오송공장 등 자산가치를 인정받은 결과라는 게 회사 측 설명이다. 김 대표는 “에이프로젠과 계열사인 에이프로젠바이오로직스가 보유한 자산가치만 5000억원이 넘는다”고 했다.

“에이프로젠KIC와 올해 합병”

에이프로젠은 GS071의 한국과 미국 출시를 위한 절차를 밟고 있다. 김 대표는 “오송공장 실사 등을 감안하면 미국 허가 신청은 올해 하반기, 한국 출시는 2021년으로 예상하고 있다”고 말했다. 항암제인 허셉틴 바이오시밀러의 임상 3상도 올해 초 진행할 계획이다. 그는 “바이오시밀러 5종 외에 퇴행성관절염, 삼중음성유방암 등 신약 파이프라인 5종을 추가로 보유하고 있다”고 말했다.

비상장사인 에이프로젠은 상장사인 에이프로젠KIC와 합병도 추진 중이다. 김 대표는 “오송공장의 식품의약품안전처 GMP(제조품질관리기준) 인증과 FDA 승인 준비를 마치는 대로 연내 합병하겠다”고 말했다.

박상익 기자 dirn@hankyung.com

-

기사 스크랩

-

공유

-

프린트

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)