우크라이나 전쟁 등으로 지난해 다 같이 수혜를 본 방산주들이 올 들어선 회사별로 희비가 엇갈리고 있다. 한화에어로스페이스는 해외 수주가 잇따르면서 연일 신고가를 갈아치우고 있지만 LIG넥스원은 실적 부진 전망으로 하향 곡선을 그렸다.

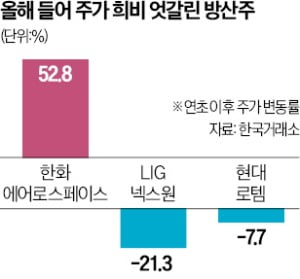

11일 한국거래소에 따르면 한화에어로스페이스 주가는 올 들어 이날까지 52.8% 올랐다. 이날 장 초반에도 12만100원까지 오르며 52주 신고가를 기록했지만, 차익실현 매물이 쏟아지면서 전날 대비 4.09% 하락하며 장을 마감했다. 외국인은 지난달 23일부터 전날까지 한화에어로스페이스를 13일 연속 순매수했다.

이런 주가 움직임은 올 들어 약세를 면치 못하는 다른 방산주들과 차별화된다. LIG넥스원과 현대로템은 올 들어 각각 21.3%, 7.7% 하락했다.

증권가에선 수주와 실적이 주가 향방을 결정했다고 분석했다. 한화에어로스페이스는 최근 루마니아의 K-9 자주포 도입 등 동유럽권 수주 훈풍이 불면서 실적 상승세를 이어갔다. 에프앤가이드에 따르면 한화에어로스페이스의 올 1분기 예상 영업이익은 전년 동기 대비 41.8% 증가한 942억원으로 집계됐다.

LIG넥스원도 해외 신규 수주를 이어갔지만 수익성은 제자리걸음이라는 분석이다. 상대적으로 설비투자 규모가 큰 데다 수익성이 낮은 연구개발 관련 사업 비중이 높아서다.

KB증권에 따르면 LIG넥스원의 지난해 신규 수주 중 연구개발 사업 비중은 25%로 1년 전보다 8%포인트 높아졌다. LIG넥스원의 1분기 영업이익은 1년 전보다 23.3% 줄어든 387억원에 그칠 것으로 전망됐다.

정동익 KB증권 연구원은 “LIG넥스원은 상대적으로 수익성이 낮은 연구개발 매출 비중이 높고, 무기 양산에 대비한 설비투자가 늘면서 매출과 영업이익 모두 지난해와 비슷한 수준으로 예상된다”고 했다.

현대로템은 1분기 예상 영업이익이 360억원으로 지난해 같은 기간보다 52.5% 늘어난 것으로 집계됐다. 하지만 노르웨이에 수출할 것으로 전망됐던 K-2 전차 수출이 지난 2월 무산되자 주가가 조정받았다.

셀트리온 주가가 올해 실적 전망치가 개선되면서 반등했다.셀트리온은 11일 4.21% 오른 17만800원에 장을 마감했다. 지난달 초 대비 17.63% 올라 같은 기간 코스피지수 상승률(5.60%)을 크게 웃돌았다. 셀트리온의 올해 실적 전망치가 줄곧 하락하다가 최근 상승세로 돌아서면서 이런 주가 흐름에 힘을 보탰다. 이 종목의 올해 영업이익 컨센서스(증권사 추정치 평균)는 1년 전 9679억원에서 한 달 전 7986억원으로 20% 가까이 하향 조정됐다. 그러나 최근엔 8173억원으로 집계돼 다시 상승세로 방향을 틀었다. 전일 종가 기준으로 셀트리온의 12개월 평균 주가수익비율(PER)은 35.15배로, 유가증권시장 의약품 업종 평균(47.55배)보다 낮다.앞으로 실적 개선세가 더 가팔라질 것이라는 전망도 나왔다. 램시마Ⅳ, 트룩시마 등 기존 바이오시밀러(바이오의약품 복제약)의 매출이 견조한 데다 올 들어 베그젤마, 유플라이마, 램시마SC 등도 북미에서 매출을 내기 시작할 것으로 예상되기 때문이다.양병훈 기자 hun@hankyung.com

한세예스24홀딩스가 11일 한세실업 주식 공개매수에 나섰다. 이날 한세실업 주가는 8% 넘게 올랐다.11일 개장 전 한세예스24홀딩스는 의류 제조업자개발생산(ODM) 자회사인 한세실업 지분 8.04%(321만7150주)를 공개매수한다고 공시했다. 매수가는 1만8650원으로 제시했다. 이날 한세실업은 8.08% 상승한 1만7520원에 거래를 마쳤다. 공개매수 기간은 이날부터 다음달 2일까지다.공개매수에 성공하면 한세예스24홀딩스의 한세실업 지분율은 42.45%에서 50.49%로 높아진다. 한세예스24홀딩스 측은 “공개매수 응모 주식 수가 매수 예정 수량을 밑돌면 전량 매수할 것”이라며 “초과할 경우 안분비례 원칙에 따라 매수하겠다”고 설명했다.배성재 기자 ship@hankyung.com

▶마켓인사이트 4월 11일 오후 2시22분 동구바이오제약이 자본시장에서 전방위로 투자를 늘리고 있다. 본업인 제약·바이오 분야뿐만 아니라 로봇, 물류, 소비재까지 투자 영역을 넓혔다.11일 투자은행(IB) 업계에 따르면 동구바이오제약은 최근 5년간 20여 개 기업에 약 600억원을 투자했다. 지난해 순이익의 세 배가 넘는 규모다. 투자 분야는 다양하다. 알츠하이머 치료제 개발사 디앤디파마텍(30억원), 협동 로봇 개발사 로보터스(16억원), 신약 개발사 지놈앤컴퍼니(30억원), 인공지능(AI) 의료기기 개발사 뷰노(30억원) 등이 대표적이다. 작년 10월엔 안마의자 바디프랜드 인수를 위해 사모펀드(PEF) 한앤브라더스가 설립한 펀드에 30억원을 출자해 눈길을 끌었다. 지난해 12월 유가증권시장에 상장한 동물 질환 진단 시약 제조사 바이오노트에 대한 투자의 경우 원금(30억원) 대비 두 배 이상 수익을 냈다. 2020년 코로나19가 터지면서 이 회사의 기업가치가 급등했다.조용준 동구바이오제약 대표는 2021년 8월 동물의약품 개발사 씨티씨바이오 대표가 적대적 인수합병(M&A)에 휘말렸을 때 가족과 함께 씨티씨바이오 지분 5%를 매집하기도 했다. 씨티씨바이오는 지난달 창업자들이 파마리서치와 손잡고 경영권 인수에 나서면서 올초 5000원대였던 주가가 1만원대로 올랐다.동구바이오제약은 2021년 4월 150억원을 들여 자회사인 로프티록인베스트먼트를 설립한 뒤 투자업을 본격화했다. 일각에선 회사 기업가치 대비 투자 규모가 과도한 측면이 있다는 우려도 제기됐다. 동구바이오제약의 시가총액은 1800억원, 지난 10개월 동안 주가는 5000~6000원대를 오가고 있다.전예진 기자 ace@hankyung.com

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)