두산밥캣, 사상 첫 영업이익 '1조원 클럽' 눈앞

달러 강세 효과, 실적 전망치 '쑥'

지주사 두산도 3년만에 최대실적

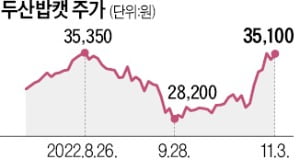

이 회사의 올해 영업이익 컨센서스는 꾸준히 높아지고 있다. 지난 6월 7178억원에서 9월 8710억원으로 증가했고, 최근에는 1조원도 넘어섰다. 올해 3분기 ‘깜짝 실적’을 거두면서 연간 전망치를 끌어올렸다. 3분기 영업이익은 3169억원으로, 지난해 같은 기간보다 144.4% 급증했다. 추정치(2450억원)보다 29.3% 많았다. 3분기 누적 영업이익은 8208억원으로 전년 대비 86.1% 불어났다.

두산밥캣은 지게차와 소형 건설장비(스키드로더), 트랙터 등을 판매하는 업체다. 지게차와 스키드로더, 트랙터 등의 미국 매출이 50%가량 치솟았다. 주력 제품 가격도 큰 폭으로 뛰었다. 스키드로더 S590 가격은 올 상반기 평균 5100만원으로 작년 평균(4600만원)보다 10.8% 상승했다.

달러 강세 효과도 봤다. 올해 상반기 매출에서 미국과 캐나다 등 북미 지역 비중은 71.3%에 달했다. 달러를 받는 거래가 많다는 의미다. 최근 원·달러 환율이 오름세(원화 약세)를 보이면서 원화로 환산한 매출도 불어나고 있다.

두산밥캣이 선전을 이어가면서 두산그룹 실적도 증가하고 있다. 두산그룹 지주사인 두산의 올해 3분기 누적 연결 기준 영업이익은 8951억원으로 전년 동기 대비 16.7% 늘었다. 올해 영업이익 컨센서스는 1조893억원으로 집계됐다. 2019년(1조2286억원) 후 3년 만에 최대 실적을 예고하고 있다.

두산그룹은 글로벌 금융위기 이후 오랜 기간 유동성 위기를 겪자 한때 두산밥캣의 매각도 검토한 것으로 알려졌다. 업계 한 관계자는 “두산밥캣마저 매각하면 그룹의 현금창출원이 모조리 사라진다는 위기의식이 있었다”며 “두산밥캣과 두산에너빌리티를 쌍두마차로 두산그룹이 완전히 부활하고 있다”고 설명했다.

김익환 기자 lovepen@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

카카오가 올 3분기 영업이익 1503억원을 올렸다고 3일 발표했다. 작년 같은 기간에 비해선 11%, 직전 2분기보다는 12% 이익이 감소했다. 매출은 1조8587억원으로 전 분기 대비 2%, 전년 동기 대비 7% 늘었다.이번에 발표한 실적은 ‘카카오 서비스 먹통 사태’가 일어나기 전인 지난 9월까지 데이터다. 10월 15일 데이터센터 화재로 인한 카카오 서비스 장애 영향은 4분기 실적에 반영된다.플랫폼 부문 매출은 9869억원으로 전년 동기 대비 27% 늘었다. 비즈보드(광고), 이모티콘 등 카카오톡 기반 ‘톡비즈’ 매출은 4674억원으로 집계됐다. 다음 등 포털서비스를 통한 ‘포털비즈’ 매출은 전 분기 대비 7% 증가, 전년 동기 대비 8% 감소한 1098억원이었다. 카카오모빌리티·카카오페이 등 계열사 실적을 반영하는 플랫폼 기타부문의 매출 성장세가 두드러졌다. 기타부문이 전 분기 대비 9%, 전년 동기 대비 61% 늘어난 4098억원의 매출을 책임졌다.콘텐츠 부문에선 매출이 줄었다. 전 분기 대비 2%, 전년 동기 대비 9% 감소한 8718억원이었다. 만화·웹소설 등 스토리 사업과 음악·미디어 사업 등이 전년 동기 대비 확장했지만, 자회사 카카오게임즈를 필두로 게임 매출이 36% 급감한 영향이다.이날 카카오는 4분기엔 실적이 개선되기 힘들 것이라고 전망했다. 배재현 카카오 최고투자책임자(CIO·수석부사장)는 “대형 광고주들이 예산을 축소하고 있다”며 “데이터센터 화재로 인한 단기적인 재무 영향은 약 400억원 규모”라고 설명했다.선한결 기자 always@hankyung.com

-

2

고려아연이 올해 3분기 ‘어닝쇼크’를 내면서 주가가 5% 넘게 급락했다.3일 고려아연은 5.64% 내린 58만6000원에 마감했다. 전날 고려아연은 3분기 영업이익이 1506억원으로 전년 동기 대비 43.3% 감소했다고 공시했다. 증권사 평균 예상치(2781억원)를 대폭 밑도는 규모다.매출은 2조7444억원으로 같은 기간 13.7% 증가했다. 당기순이익은 702억원으로 64.9% 감소했다. 고려아연은 “계열사인 SMC의 생산 부진과 금속 가격 급락이 실적에 영향을 미쳤다”며 “에너지 조달 가격 상승으로 수익성 악화 위협에 노출돼 있다”고 설명했다.신한투자증권은 4분기에도 어려운 환경이 지속될 것이라고 전망했다. 박광래 신한투자증권 연구위원은 “높은 가격에 사온 원재료가 4분기에 일부 투입되고, 산업용 전기요금이 오르면서 수익성이 악화할 것”이라고 예상했다.기대 이하 실적에도 대부분의 증권사는 목표주가를 유지했다. 2차전지 소재, 배터리 재활용 등 신사업이 주가 상승 모멘텀이 될 것이란 분석 때문이다. 증권사 평균 목표주가는 71만6769원이다. 현재가 대비 상승여력은 22%다.박의명 기자 uimyung@hankyung.com

-

3

대한항공이 올해 1분기에 이어 또 한 차례 역대 최대 실적을 거뒀다. 화물뿐 아니라 여객 부문에서도 이익이 늘기 시작했다는 게 회사 측 설명이다.대한항공은 3일 별도 재무제표 기준 올해 3분기 매출이 3조6684억원, 영업이익은 8392억원으로 잠정 집계됐다고 공시했다. 1년 전과 비교하면 매출과 영업이익이 각각 65% 91% 늘었고, 모두 시장 전망치를 웃돌았다.국내 증권사들은 대한항공의 연간 영업이익이 2조7004억원에 달할 것으로 전망하고 있다. 이 역시 역대 최대 수준이다.여객 노선 매출이 1조4543억원으로 전년 대비 338% 대폭 개선됐다. 지난 9월부터 입국 전 코로나19 검사 의무가 폐지되는 등 출입국 규정이 완화하면서 여객 수요가 되살아났다는 설명이다. 여객 수송 규모는 직전 분기 대비 67% 증가했다.화물 부문 매출은 1조8564억원으로 집계됐다. 고환율 고유가 고금리 등 3고(高) 여파로 화물 수요가 위축됐지만, 부정기 노선 운영 등 공급을 탄력적으로 조정해 수익이 1년 전보다 13% 늘었다고 회사 측은 설명했다. 밸리카고(여객기 화물칸에 승객의 짐을 싣고 남는 공간에 싣는 화물)가 늘어난 것도 수익성이 높아진 원인으로 꼽힌다.회사 관계자는 “4분기엔 의류 등 연말 특수가 기대되는 업종의 화물을 최대한 유치해 화물 수요 위축에 대응할 계획”이라고 말했다.장서우 기자 suwu@hankyung.com

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)