"LX인터내셔널, 3분기 실적 시장 기대치 부합할 것"-하나

유재선 하나증권 연구원은 29일 "동절기 성수기를 앞두고 에너지 원자재 가격이 다시 강세를 보이는 중"이라며 "물류 운임 약세 흐름이 향후 실적에 우려로 부각될 수 있는 지점이나 유연탄 가격 상승으로 충분히 방어 가능할 전망"이라고 말했다.

LX인터내셔널의 3분기 매출과 영업이익은 각각 5조원, 2641억원으로 전망된다. 물류 부문의 운임 약세 영향은 환율 및 원자재 가격 상승으로 일부 만회가 가능할 것으로 예상된다.

인도네시아 GAM 광산 생산량 증가는 4분기까지 예정돼 있어 연말까지 전사 증익을 이끌 것으로 기대된다. 트레이딩·신성장은 환율 약세 및 석탄 트레이딩 시황 호조로 안정적인 이익 흐름을 지속할 전망이다.

유 연구원은 " 4분기까지 자원 부문 중심의 증익 흐름이 지속될 것"이라며 "물류 운임 하락으로 판토스 실적 감소는 불가피할 것으로 예상되나 여전히 전사 실적 추정치는 상향 조정될 가능성이 높고 향후 유연탄 가격에 따라 배당도 기대 이상으로 산정될 여지도 충분하다"고 말했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

"LX인터내셔널, 원화 약세 덕 견조한 실적 모멘텀…목표가↑"-흥국

흥국증권은 24일 LX인터내셔널에 대해 환율 상승으로 연말까지 현재의 양호한 실적 모멘텀이 지속될 것이라고 평가했다. 이에 목표주가를 기존 5만3000원에서 6만원으로 13.2% 올렸다. 투자의견은 '매수'를 유지했다. 흥국증권은 올 3분기 LX인터내셔널이 매출액 5조4000억원, 영업이익 3248억원을 기록할 것으로 전망했다. 이는 전년 동기 대비 매출액은 20.8%, 영업이익은 55% 증가한 추정치다. 이 증권사 박종렬 연구원은 "물류운임(해상·항공) 상승세 둔화로 물류부문의 영업이익이 감소할 것이지만, 에너지·팜과 트레이딩 부문의 영업이익이 이를 상쇄하면서 사상 최고치를 경신할 것"이라며 "석탄가격의 강세와 원화약세가 3분기에도 지속되면서 에너지 부문과 트레이딩 부문이 전체 연결영업이익을 견인할 것"이라고 분석했다. 다만, 글로벌 수요 둔화에 따른 교역량 감소와 원자잿값 하락 반전이 이 회사의 영업실적에 리스크로 작용할 개연성은 상존하고 있다고 진단했다. 박 연구원은 "올 3~4분기 석탄가격과 원·달러 환율이 전년 동기 대비 낮지만 않으면 실적 모멘텀은 쉽게 꺾이지 않을 것"이라며 "최근 상승세에도 주가는 여전히 저평가된 상태"라고 말했다. 신현아 한경닷컴 기자 sha0119@hankyung.com

-

2

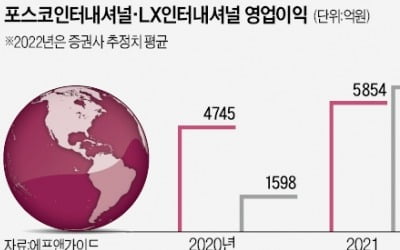

1970~1980년대 종합상사들은 한국 수출의 선봉장 역할을 했다. ㈜대우(현 포스코인터내셔널)와 LG상사(현 LX인터내셔널), 삼성물산은 불모지를 개척하며 치열하게 경쟁했다. 하지만 국내 대기업들이 자체 해외 영업망을 구축하면서 상사들의 기세는 꺾였다.종합상사들은 최근 원자재 가격 급등과 맞물려 화려하게 부활했다. 포스코인터내셔널과 LX인터내셔널은 사상 첫 영업이익 ‘1조원 클럽’ 진입을 놓고 각축을 벌이고 있다. 올 들어 인수합병(M&A)을 이어가면서 몸집을 불리는 두 회사인 만큼 영업이익 1조원 달성 가능성이 크다는 평가다.가스전·트레이딩 모두 좋다1일 금융감독원에 따르면 포스코인터내셔널은 올해 2분기 영업이익 3206억원을 올렸다. 지난해 2분기보다 88.6% 급증했다. 매출은 11조699억원으로 작년 동기 대비 29.9% 늘었다. 매출과 영업이익 모두 분기 기준 사상 최대다.이 회사가 운영하는 미얀마 가스전 실적이 급증한 영향이 컸다. 2분기 미얀마 가스전 영업이익은 1109억원으로 작년 2분기(377억원)보다 143.5% 늘었다. 이 회사가 지분법으로 이익을 반영하는 호주 나라브리 광산법인의 실적도 좋아졌다. 석탄 가격이 치솟으면서 나라브리 관련 영업이익은 264억원으로 작년 2분기 대비 흑자전환했다. 지난해 인수한 호주 5위 가스회사인 세넥스에너지 실적(영업이익 111억원)이 2분기부터 반영된 것도 실적을 뒷받침했다.올 상반기 누적 영업이익으로 보면 5367억원으로 지난해 2분기에 비해 80.7%나 증가했다. 올해 영업이익 컨센서스(증권사 추정치 평균)는 전년보다 57.2% 늘어난 9200억원이다. 영업이익 컨센서스는 석 달 전 7707억원, 한 달 전 8242억원에서 점점 불어나고 있다. 미얀마 가스전의 가스 판매가격이 전 분기보다 6.9% 오른 데다 세넥스에너지 실적도 좋아지는 만큼 올해 1조원 영업이익 달성이 유력해졌다는 전망이 나온다.‘폭풍 성장’ LX인터내셔널LX인터내셔널도 폭풍 성장을 이어갔다. 올 2분기 매출 5조200억원, 영업이익 2894억원을 올렸다. 지난해 2분기에 비해 매출과 영업이익은 각각 26.9%, 130.0% 늘었다. 매출과 영업이익 모두 1분기에 이어 2분기에도 사상 최대치 기록을 갈아치웠다.이 회사가 운영하는 인도네시아 석탄 광산(GAM광산)과 인도네시아 팜오일 공장 실적이 급속도로 개선된 영향이다. 석탄과 팜오일 가격이 급등하면서 2분기 자원부문에서 1215억원의 영업이익을 올렸다. 작년 2분기(130억원)에 비해 10배 가까이 급증한 금액이다. 자회사인 LX판토스의 영업이익도 올 2분기 1005억원을 올려 작년 동기 대비 9.2% 늘었다.상반기 누적 영업이익은 5351억원으로 작년 상반기보다 123.9% 증가했다. LX인터내셔널의 올해 영업이익 컨센서스는 45.03% 늘어난 9157억원으로 집계됐다. 석 달 전 영업이익 컨센서스(7556억원)보다 불어난 추정치다. 이 회사는 올 9월 말과 10월 17일에 각각 유리업체 한국유리공업과 발전회사인 포승그린파워 인수를 마무리짓는다. 이들 회사 실적이 4분기에 반영될 경우 영업이익 1조원 클럽 진입도 힘을 받을 것이라는 분석이 나온다.LX인터내셔널 관계자는 “수요가 급증하는 석탄 가격이 오름세를 이어갈 것으로 보이는 만큼 하반기 실적도 좋아질 것”이라고 내다봤다.한편 태양광 등 친환경사업을 강화하는 삼성물산 상사 부문도 두 회사에는 못 미쳤지만 올해 역대급 실적을 거둘 것으로 예상된다. 이 회사의 상사 부문은 2분기 매출과 영업이익을 각각 5조4150억원, 1290억원 올렸다. 전년 동기 대비 각각 26.0%, 43.3% 늘었다. 영업이익과 매출 모두 분기 기준 역대 최대 실적이다.김익환 기자 lovepen@hankyung.com

-

3

'1조원 클럽' 진입 경쟁…'맞수' 포스코인터·LX인터의 혈전 [김익환의 컴퍼니워치]

1970~1980년대 '상사맨'들은 한국 수출의 선봉장 역할을 했다. 대우(현 포스코인터내셔널)와 LG상사(현 LX인터내셔널), 삼성물산의 상사맨들은 불모지를 개척하기 위해 치열하게 경쟁했다. 하지만 국내 대기업들이 자체 해외영업망을 구축하는 등 해외법인이 늘면서 상사맨들의 기세는 꺾였다. 최근 종합상사들이 원자재 가격 급등과 맞물려 화려하게 부활했다. 과거 치열하게 맞붙은 포스코인터내셔널과 LX인터내셔널이 사상 첫 영업이익 '1조원 클럽' 진입을 놓고 각축을 벌이고 있다. 올들어 인수·합병(M&A)을 이어가면서 몸집을 불리는 두 회사인 만큼 영업이익 1조원 달성도 성큼 가까워졌다는 평가가 많다. 가스전·트레이딩 모두 좋다...포스코인터 영업익 88.6% ↑29일 금융감독원에 따르면 종합상사 1위 업체인 포스코인터내셔널은 올해 2분기 영업이익 3206억원을 올렸다. 지난해 2분기보다 88.6% 늘어난 실적이다. 매출은 11조699억원으로 작년 동기 대비 29.9% 늘었다. 매출과 영업이익 모두 분기 기준 사상 최대 실적이다. 이 회사가 운영하는 미얀마 가스전 실적이 급등한 영향이 컸다. 2분기 미얀마 가스전 영업이익은 1109억원으로 작년 2분기(377억원)보다 143.5% 늘었다. 이 회사가 지분법으로 이익을 반영하는 호주 나라브리 광산법인의 실적도 좋아졌다. 석탄 가격이 치솟으면서 나라브리 관련 영업이익은 264억원으로 작년 2분기 대비 흑자전환했다. 지난해 인수한 호주 5위 가스회사인 세넥스에너지 실적(영업이익 111억원)이 2분기부터 반영된 것도 실적을 뒷받침했다. 올 상반기 누적 영업이익으로 보면 5367억원으로 지난해 2분기에 비해 80.7%나 증가했다. 이 회사의 올해 영업이익 컨센서스(증권사 추정치 평균)는 전년보다 57.2% 늘어난 9200억원으로 나타났다. 이 회사의 영업이익 컨센서스는 석달 전에는 7707억원, 한달 전에는 8242억원으로 갈수록 불어나고 있다. 미얀마 가스전의 가스 판매가격이 전분기보다 6.9% 오른 데다 세넥스에너지 실적도 좋아지는 만큼 올해 1조원 영업이익 달성이 유력해졌다는 평가가 나온다. 폭풍성장 LX인터...영업익 130% ↑LX인터내셔널(옛 LG상사)도 폭풍 성장을 이어갔다. 올 2분기 매출 5조200억원, 영업이익 2894억원을 올렸다. 지난해 2분기에 비해 매출과 영업이익은 각각 26.9%, 130.0% 늘었다. 매출과 영업이익 모두 1분기에 이어 2분기에도 사상 최대치 기록을 갈아치웠다. 이 회사 운영하는 인도네시아 석탄 광산(GAM광산)과 인도네시아 팜오일 공장 실적이 급속도로 개선된 영향이다. 석탄과 팜오일 가격이 급등하면서 2분기 자원부문 영업이익으로 1215억원을 올렸다. 작년 2분기(130억원)에 비해 10배 가까이 늘어난 금액이다. 자회사인 LX판토스 영업이익도 올 2분기 1005억원을 올려 작년 동기 대비 9.2% 늘었다. 이 회사의 상반기 누적 영업이익은 5351억원으로 작년 상반기보다 123.9% 늘었다. LX인터내셔널의 올해 영업이익 컨센서스는 33.22% 늘어난 8742억원으로 집계됐다. 석달 전 영업이익 컨센서스(7556억원)보다 불어난 추정치다. 이 회사는 올해 9월 말과 10월 17일에 각각 유리업체인 한국유리공업과 발전회사인 포승그린파워 인수를 마무리짓는다. 이들 회사 실적이 올 4분기에 반영될 경우 영업이익 1조원 클럽 진입도 힘을 받을 것이라는 분석이 나온다. LX인터내셔널 관계자는 "수요가 폭증하는 석탄 가격이 오름세를 이어갈 것으로 보이는 만큼 하반기 실적도 좋아질 것"이라고 내다봤다. 한편 삼성물산 상사 부문도 두 회사에는 못 미쳤지만 올해 역대급 실적을 거둘 것으로 예상된다. 이 회사의 상사부문은 2분기 매출과 영업이익으로 각각 5조4150억원, 1290억원을 올렸다. 전년 동기 대비 각각 26.0%, 43.3% 늘었다. 영업이익과 매출 모두 분기 기준 역대 최대 실적이다. 올 상반기 영업이익은 3190억원으로 전년 동기에 비해 83.3%나 증가했다. 김익환 기자 lovepen@hankyung.com

!['1조원 클럽' 진입 경쟁…'맞수' 포스코인터·LX인터의 혈전 [김익환의 컴퍼니워치]](https://img.hankyung.com/photo/202207/AD.29686689.3.jpg)

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)

![[아동신간] 행복을 위한 메르헨](https://timg.hankyung.com/t/560x0/photo/202404/ZK.36542920.3.jpg)