카카오게임즈, 하반기 실적 개선되나…신작 라인업 '관건'-유진

정의훈 유진투자증권 연구원은 "카카오게임즈 2분기 실적은 매출액 전년비 178.2% 증가한 3602억원, 영업이익은 847.3% 늘어난 767억원(영업이익률 21.3%)으로 전망한다"며 "3월 29일 대만에 출시된 '오딘: 신반'의 매출이 온기 반영되면서 매출 성장을 견인했다"고 밝혔다.

오딘(대만)은 출시 한 달 만에 500억원 매출을 달성해 일매출 약 16억원을 기록했다. 다만 이후 매출 순위가 다소 하락하며 국내 '오딘: 발할라 라이징'과 합산한 2분기 일매출은 20억원 초반으로 추정했다.

그는 지난 6월20일 출시된 우마무스메는 출시 직후 애플 앱스토어 매출 1위를 기록하는 등 초반 흥행에 성공해 11일 동안 반영된 일 매출은 10억원을 상회할 전망이라고 밝혔다.

정 연구원은 "영업비용에서는 우마무스메 마케팅으로 관련 비용이 증가하겠으나 2분기 오딘 매출 비중이 증가하면서 지급수수료율이 감소해 영업이익률은 개선될 것"이라고 했다.

이어 "오딘의 3분기 일평균 매출액은 10억원 중반으로 추정한다"며 "현재 대만 오딘 매출 순위가 출시 초기와 비교해 다소 하락했으며 국내 오딘은 6 월말 출시 1주년 이벤트로 매출 발생이 기대되지만 전반적인 매출 자연감소는 불가피해, 하반기 예정된 오딘의 일본 출시 매출 반영은 4분기 이후로 보는 것이 합리적"이라고 판단했다.

7월1일 기준 우마무스메의 매출 순위는 구글 플레이스토어 2위, 애플 앱스토어 8위를 기록하고 있다.7월 말 주요 업데이트인 '키타산 블랙' 캐릭터가 추가로 매출 반등을 감안해 3분기 우마무스메의 일평균 매출액은 9억원으로 추정했다.

그는 "카카오게임즈는 올해 하반기 오딘의 일본 지역 출시 외 1 개의 자체개발 신작(엑스엘게임즈)과 3개의 퍼블리싱 게임 출시를 예고했다"면서 "다만 아직까지 구체적인 출시 시점이 발표된 바가 없기 때문에 이번 2분기 실적 발표에서 5개의 게임 라인업 일정에 대한 윤곽이 잡힐 것으로 보인다"고 설명했다.

그러면서 "성공적인 하반기 신작 라인업 출시는 매출 성장뿐만 아니라 높은 오딘 매출의 비중이 완화되기 때문에 더욱 유의미하다"고 덧붙였다.

류은혁 한경닷컴 기자 ehryu@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

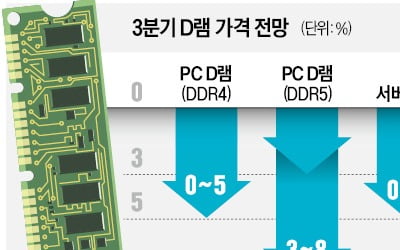

미국 메모리칩 기업 마이크론테크놀로지가 1일 세계 시장의 반도체 수요 감소에 따른 실적 악화 우려에 불을 지폈다. 시장 예측에 못 미치는 3분기 가이던스(전망 제시)를 냈기 때문이다. 비슷한 시기에 D램과 낸드플래시 등 메모리반도체 가격 하락 전망이 나오면서 삼성전자와 SK하이닉스 주가는 이날 나란히 장중 52주 신저가를 경신했다. 증권사들은 두 회사의 목표주가를 잇따라 하향 조정하고 있다. 반도체 슈퍼사이클(장기 호황)이 마침표를 찍었다는 분석에 힘이 실리기 시작했다. ○실적·가격 전망치 모두 하락이날 반도체 시장은 연이은 악재로 몸살을 앓았다. 마이크론은 지난달 2일 끝난 지난 분기에 매출 86억4000만달러(약 11조2000억원), 순이익 26억3000만달러(약 3조4000억원)를 기록했다고 밝혔다. 매출은 16%, 순이익은 51% 증가하면서 전문가들의 추정치에 부합했다.시장의 불안감을 키운 건 3분기 예상치였다. 마이크론은 3분기 매출이 전문가 전망치(91억4000만달러)에 크게 못 미치는 72억달러(약 9조3000억원)에 그칠 것으로 내다봤다. 주당순이익(EPS)도 1.63달러로, 전문가 전망치인 2.57달러를 크게 밑돌 것으로 제시했다. 마이크론은 소비자 지출 감소 등으로 PC와 스마트폰 수요가 예상보다 안 좋다고 설명했다.실제 반도체 수요 감소는 메모리반도체 가격에 영향을 미치고 있다. 이날 일본 니혼게이자이신문은 홍콩 D램 스폿(현물)시장에서 지난달 DDR4 8GB 제품 가격이 개당 3.3달러 수준에 형성됐다고 보도했다. 작년 6월과 비교해 1.495달러(31%) 떨어졌다. 작년 8월 기록한 직전 최고가와 비교하면 1.77달러(35%)나 내려갔다. DDR3 4GB 제품은 개당 2.445달러 안팎에서 거래됐다. 지난해 8월 직전 최고가에서 0.56달러(19%) 하락했다. 업계 관계자는 “스폿 거래는 D램 전체 거래의 10%가량을 차지한다”며 “수급 상황에 민감하게 반영하기 때문에 현재 메모리 반도체 수요를 보여주는 가장 좋은 사례”라고 설명했다. 시장조사업체 D램익스체인지에 따르면 메모리카드·USB에 쓰이는 낸드플래시 범용제품(128Gb 16Gx8 MLC)의 6월 고정거래가격도 4.67달러로 전달 4.81달러보다 3.01% 내렸다. ○인플레·수요 감소 직격탄전문가들은 반도체 가격 하락에 대해 인플레이션(물가 상승)과 이에 따른 소비 감소를 비롯해 러시아의 우크라이나 침공, 중국 경제 둔화 등을 원인으로 보고 있다. 글로벌 공급망 문제와 러시아의 우크라이나 침공에 따른 식량·에너지 가격 급등으로 물가가 오르면서 소비자들이 지갑을 닫고 있기 때문이다. 가전과 모바일 등 전자제품 소비 감소가 반도체 수요 감소로 이어지고 있다는 분석이다. 반도체 기업 관계자는 “2분기까지는 기존 계약 물량 등으로 시장 예상에 부합하는 실적을 낼 수 있지만 3분기부터는 실적 악화를 피할 수 없을 것”이라고 전망했다.증권가에선 삼성전자와 SK하이닉스의 목표주가를 줄줄이 하향 조정하고 있다. 골드만삭스는 삼성전자의 목표주가를 기존 10만3000원에서 9만원으로, JP모간은 10만원에서 8만5000원으로 낮췄다. 골드만삭스는 “D램 가격이 지속해서 하락해 내년 1분기까지 떨어질 것으로 보인다”며 “스마트폰과 PC 수요, 서버 수요가 점점 줄고 있다”고 설명했다. KB증권도 SK하이닉스에 대해 하반기 수급 개선이 지연될 것으로 예상된다며 목표주가를 기존 14만원에서 12만5000원으로 내렸다.박신영 기자 nyusos@hankyung.com

-

2

나흘 새 12조 증발…"그래도 LG엔솔" 개미만 홀로 '줍줍'

연초 60만원 가까이 치솟았던 LG에너지솔루션 시가총액이 나흘 만에 12조원 넘게 증발했다. 미국 2차전지 배터리 공장 투자계획 재검토와 함께 이달 의무보유 물량이 쏟아질 것이란 우려가 투자심리를 위축시킨 것으로 풀이된다.1일 한국거래소에 따르면 미국 신규 배터리 공장 투자계획을 전면 재검토하기로 한 LG에너지솔루션이 '아직 결정된 것이 없다'는 해명공시에도 연일 주가가 하락했다. 이날 오후 1시5분 현재 35만7500원에 거래 중이다.LG에너지솔루션은 상장 첫날인 지난 1월27일 장중 59만8000원까지 치솟으며 연고점을 기록했다. 현재 주가(35만7500원)는 연고점 대비 340.2% 급락한 수준으로, 지난달 28일부터 4거래일 연속 내리막을 걸었다. 해당 기간 주가는 13% 넘게 하락했고 시가총액은 96조4000억원에서 84조억원으로 12조4000억원 넘게 쪼그라들었다.게다가 이달 중 LG에너지솔루션 의무보유 물량 1억9150만주가 해제된다는 소식이 전해지면서 투자심리는 더욱 악화하고 있다. 미국 배터리 공장 재검토로 이미 투심이 얼어붙은 상황에서 의무보유 물량이 대거 풀릴 경우 주가 상승에 악재로 작용할 것이기 때문이다.그럼에도 증권가에선 저가 매수 기회라는 분석이 나왔다. NH투자증권은 상장 후 6개월 의무보유 확약 해제(7월27일)가 LG에너지솔루션의 마지막 고비가 될 것이라고 분석했다. 이에 투자의견 '매수'와 목표주가 55만원을 유지했다.대다수의 증권사들은 LG에너지솔루션 목표주가를 유지하고 있다. 증권사들이 제시한 목표주가는 최소 50만원에서 58만원까지, 여전히 주당 50만원대를 유지하고 있다.주민우 NH투자증권 연구원은 "최근 LG에너지솔루션은 2분기 실적 부진에 대한 우려, 6개월 확약 물량에 대한 보호예수 해제(전체 주식의 4.2%) 우려로 주가 흐름이 부진했다"며 "다만 2분기 실적은 중국 상하이 봉쇄 조치에 따른 일시적인 현상"이라고 분석했다.그는 "앞서 1·3개월 보호예수 해제일에 주가가 단기 바닥을 형성했다는 점을 고려하면 이번에도 당일 수급 부담을 매수 기회로 활용할 필요가 있다"고 강조했다.실제 개인투자자들은 LG에너지솔루션 주가가 연일 하락중임에도 '사자'를 외치고 있다. LG에너지솔루션 주가가 빠지기 시작한 지난달 28일부터 전날까지 개인들은 1152억원어치 주식을 사들인 반면 외국인과 기관은 각각 608억원, 571억원어치 주식을 팔았다.류은혁 한경닷컴 기자 ehryu@hankyung.com

-

3

"크래프톤, 40만→35만 목표가 낮췄지만 …최근 주가 하락 과도"-NH

NH투자증권은 1일 크래프톤에 대해 하반기 신작 '칼리스토 프로토콜'에 대한 기대감이 반영될 것이라며, 최근 주가 하락은 과도하다고 평가했다. 이에 투자의견 '매수'를 유지했으나 2분기 실적 부진 전망에 따라 목표주가는 기존 40만원에서 35만원으로 12.5% 낮췄다.안재민 NH투자증권 연구원은 "화평정영과 배틀그라운드모바일이 2분기 비수기 영향으로 전분기 대비 매출이 하락하겠지만 12월2일로 출시가 확정된 '칼리스토 프로토콜'과 관련한 기대감은 하반기 본격 반영될 것"이라며 "2분기 실적 우려로 주가가 크게 하락했는데 올해 PER(주가이익비율)이 14.3배로 떨어져 연말 신규 게임 출시를 감안할 때 과도한 하락구간에 진입했다"고 했다.안 연구원은 "칼리스토 프로토콜은 지난 6월2일 공개한 소니의 글로벌 신작 발표회에서 레지던트이블4, 바이오하자드빌리지와 같은 대형 IP(지적재산권)와 함께 공개되며 하반기 콘솔 플랫폼 중 최대 기대작임을 입증했다"며 "8월 게임스컴, 9월 도쿄게임쇼에서 추가적 영상이 공개될 것이고 출시가 임박할수록 기대감은 상승할 것"이라고 했다.크래프톤의 2분기 매출은 4690억원으로 전년 동기 대비 2.1% 늘되 전분기 대비 10.3% 감소할 것으로 전망됐다. 영업이익은 1702억원으로 전년 동기 대비 2.3% 줄고 전분기 대비 45.4% 감소할 것으로 예상됐다. 영업이익 관련 시장 컨센서스(1929억원)을 밑돌 것이라는 전망이다.그는 "2분기 중국 게임시장 비수기 영향으로 모바일 매출 하락세가 불가피하다"며 "다만 배틀그라운드모바일은 양호한 트래픽이 유지되고 있고 인도시장에서의 성과는 양호한 것으로 파악되며 '펍지-뉴스테이트'는 신규게임모드 추가로 유저의 관심을 높이고 있고 3분기 새로운 맵 업데이트도 예정돼 있다"고 전했다.류은혁 한경닷컴 기자 ehryu@hankyung.com

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)