"HMM, 내년 업황 불확실성 감안해도 저평가"-대신

양지환 대신증권 연구원은 이날 HMM의 연간 영업이익과 순이익 추정치를 각각 13조3000억원과 13조1000억원으로 제시했다. 기존 추정치 대비 24.7% 높여 잡은 수치다.

그는 “현재 주가는 올해 추정 실적 기준 주가수익비율(PER) 1.1배에 주가순자산비율(PBR) 0.7배이고, 연말 보유 현금 및 유동성은 약 19조원으로 추정된다”라며 HMM이 저평가라고 분석한 근거를 설명했다.

HMM은 지난 1분기 연결 기준 매출 4조9187억원, 영업이익 3조1486억원의 실적을 기록했다. 전년 동기 대비 매출과 영업이익이 각각 103%와 209% 늘었다. 특히 영업이익은 컨센서스(시장 전망치 평균)을 22% 웃돌았다고 대신증권은 전했다.

양 연구원은 “미주 지역의 항만 체선으로 인한 임시결항(Blank Sailing) 영향으로 컨테이너 공급량은 1년 전 대비 12.3% 감소했으나, 같은 기간 수송량은 1.8% 감소에 그쳤다”며 “1분기 HMM의 컨테이너 평균 운임 상승률이 전년 동기 대비 101.7% 올라, 상하이컨테이너운임지수(SCFI)의 상승률 74.5%보다 높은 점도 호실적에 기여했다”고 설명했다.

한경우 한경닷컴 기자 case@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

"기대치 한참 밑도는 성과…펄어비스 목표가 25%↓"-키움

키움증권은 16일 펄어비스에 대해 비우호적인 매크로 변수와 글로벌 게임주 평가가치(밸류에이션) 하락 등을 감안해 게임 사업의 적정 주가수익비율(PER)을 기존 25배에서 20배로 낮췄다. 이에 따라 목표주가도 기존 16만원에서 12만원으로 25% 내렸다.이날 김진구 키움증권 연구원은 "콘텐츠 현지화와 퍼블리셔 마케팅 효과를 감안할 때 당사 추정치에 최소 부합하는 성과를 기대했지만 현재 성과는 이를 크게 밑도는 상황"이라며 "이는 회사의 게임이 출시된지 오래된 상황에서 중국 이용자들도 이미 경험을 함으로써 새로운 재미를 느끼지 못한 점이 가장 부정적 영향을 미친 것으로 보인다"고 밝혔다.그러면서 "회사 검은사막 모바일 중국 추정치 배제 등 영향으로 동사 올해와 내년 추정 지배주주 지분을 기존 대비 각각 32.5%, 14% 하향 조정했다"고 덧붙였다.김 연구원은 "이용자에게 어필할 수 있는 새로운 게임성 여부가 게임 성패에 가장 큰 영향을 미치는 만큼 향후 신작에 대한 평가 시 이 부분을 보수적이고 냉정하게 고려할 것이며 유저들에게 새로운 경험을 주지 못할 경우 매출 추정치를 반영하지 않을 것"이라며 "또 중국 검은사막 모바일 일평균 매출액은 현재와 미래 성과가 유의미한 개선이 없을 것이라고 판단하기 때문에 일평균 매출 추정치를 실적 추정치에서 전부 배제한다"고 말했다.다만 주요 투자포인트는 유효한 만큼 투자의견 '매수'를 유지한다는 의견이다. 김 연구원은 "주된 투자포인트는 자체 엔진 기반의 붉은사막과 도깨비 등 트리플 A급 게임의 경쟁력과 메타버스 플랫폼을 통한 중장기 광고 사업의 가치"라며 "해당 가치는 훼손되지 않았다. 붉은사막은 올해 말 출시를 목표로 개발 진행 중이며 연내 추가 인게임 영상이 공개될 예정이다. 붉은사막이 새 게임성 공개를 통해 긍정적인 호응을 이끌어 낸다면 기업가치 증분으로 작용할 전망"이라고 했다.신민경 한경닷컴 기자 radio@hankyung.com

-

2

"변함없이 高高한 에·루·샤"…보복소비 업고 실적 날았다

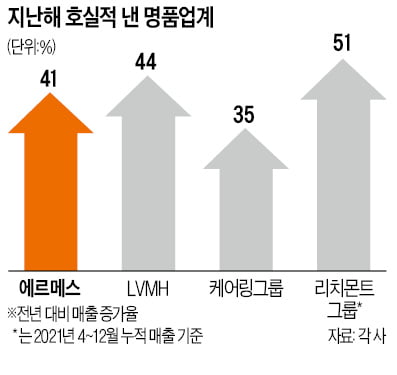

글로벌 명품 기업들은 지난해 실적 잔치를 벌였다. 소비자들이 코로나19로 여행 등을 못 하는 대신 명품 소비를 늘렸기 때문이다. 중국 등에서 럭셔리 수요가 급격히 증가했다. 그러나 올해도 좋은 실적을 이어갈지에 대한 전망은 엇갈린다. 우크라이나 전쟁 장기화와 인플레이션 등 외부 변수가 많아서다.프랑스 파리증시 상장사인 에르메스의 지난해 매출은 90억유로로 전년보다 41% 증가했다. 코로나19 사태 이전인 2019년과 비교해도 33% 늘었다. 미국과 아시아태평양 지역 매출이 각각 52%, 39% 증가하며 실적을 견인했다. 유럽 매출도 26% 늘어나 코로나19 이전 수준을 회복했다.다른 명품 기업들도 비슷하다. 세계 명품 1위 그룹 루이비통모에헤네시(LVMH)의 지난해 매출은 642억유로(약 86조원)로 전년(445억유로) 대비 44% 증가했다. 가죽 부문 매출이 47% 늘어났으며 주얼리 및 시계(40%), 화장품 및 향수(27%) 등 모든 사업 부문이 성장했다. 핵심 브랜드인 루이비통과 크리스찬 디올, 티파니&코, 불가리 등이 성장을 주도했다. 케어링그룹도 주요 브랜드인 구찌와 입생로랑이 인기를 끌면서 지난해 매출이 176억유로로 전년 대비 35% 뛰었다.LVMH는 지난해 실적을 발표하며 “올해도 성장세를 이어나갈 수 있을 것”이라고 자신했다. 그러나 시장의 전망은 엇갈린다. 우크라이나 전쟁 등으로 원자재와 필수 소비재 가격이 오르고 있어서다. 원자재값이 오르면 기업은 제품 가격을 올려야 한다. 또 생필품이 비싸지면 소비자들은 사치재 소비를 줄일 수 있다. 로이터통신은 “중국의 봉쇄 정책은 명품 소비를 위축시킬 수 있다”고 보도했다.다만 에르메스와 루이비통, 구찌 등 톱 명품 브랜드들은 영향을 덜 받을 것이라는 분석도 나온다. 투자리서치 CFRA의 자카리 워링 애널리스트는 “명품 브랜드들은 가격 결정력이 있는 만큼 수익성을 유지할 수 있다”며 “해외여행이 코로나19 이전 수준으로 늘어나면서 호실적을 이어갈 것”이라고 내다봤다.노유정 기자 yjroh@hankyung.com

-

3

"해외여행 대신 명품 산다" 작년 실적 잔치한 명품업계…올해는?

글로벌 명품 기업들은 지난해 실적 잔치를 벌였다. 코로나19로 여행 등을 못 하는 대신 명품 소비를 늘리는 경우가 많았기 때문이다. 중국 등에서 럭셔리 수요가 급격히 성장했다. 그러나 올해도 좋은 실적을 이어갈지에 대한 전망은 엇갈린다. 우크라이나 전쟁 장기화와 인플레이션 등 외부 변수들이 많아서다.프랑스 파리 증시 상장사인 에르메스의 지난해 매출은 90억 유로로 전년보다 41% 증가했다. 코로나19 사태 이전인 2019년과 비교해도 33% 늘었다. 미국과 아시아 태평양 지역 매출이 각각 52%, 39% 증가하며 실적을 견인했다. 유럽 매출도 26% 늘어나 코로나19 이전 수준을 회복했다. 다른 명품 기업들도 비슷하다. 세계 명품 1위 그룹 루이비통 모에헤네시(LVMH)의 지난해 매출은 642억유로(약 86조원)로 전년(445억유로) 대비 44% 증가했다. 가죽 부문 매출이 47% 늘어났으며 주얼리 및 시계(40%), 화장품 및 향수(27%) 등 모든 사업 부문이 성장했다. 핵심 브랜드인 루이비통과 크리스찬 디올, 티파니앤코, 불가리 등이 성장을 주도했다. 케어링 그룹도 주요 브랜드인 구찌와 입생로랑이 인기를 끌면서 지난해 매출이 176억 유로로 전년 대비 35% 뛰었다.LVMH는 지난해 실적을 발표하며 “올해도 성장세를 이어나갈 수 있을 것”이라고 자신했다. 그러나 시장의 전망은 엇갈린다. 우크라이나 전쟁 등으로 원자재와 필수 소비재 가격이 오르고 있어서다. 원자재값이 오르면 기업은 제품 가격을 올려야 한다. 또 생필품이 비싸지면 소비자들은 사치재 소비를 줄일 수 있다. 로이터통신은 “중국의 봉쇄 정책은 명품 소비를 위축시킬 수 있다”고 보도했다. 다만 에르메스와 루이비통, 구찌 등 톱 명품 브랜드들은 영향을 덜 받을 거라는 분석도 나온다. 투자리서치 CFRA의 자카리 워링 애널리스트는 “명품 브랜드들은 가격 결정력이 있는 만큼 수익성을 유지할 수 있다“며 ”해외여행이 코로나19 이전 수준으로 늘어나면서 호실적을 이어갈 것”이라고 내다봤다.노유정 기자 yjroh@hankyung.com

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)