스티펠 "S&P500, 1분기 4200까지 하락"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

네드데이비스리서치는 18일(현지시간) 미국 주식에 대한 전망을 강세에서 중립으로 낮췄다. 15개월 동안 유지하던 강세 전망을 바꾼 것이다. 네드데이이스는 포트폴리오에서 미국 주식 비중을 약간 줄여 5%를 현금으로 확보하고 포트폴리오는 대형주 위주로 바꾸라고 밝혔다. 이는 채권 금리가 충분히 주식 밸류에이션을 압박하기 시작할 수준까지 올라왔다고 판단하기 때문이다. 이로 인해 증시 변동성이 커질 가능성이 높아졌고, Fed의 긴축 움직임으로 경제 사이클도 좀 더 빨리 성숙해질 것이라고 예상했다. 또 기업 이익(EPS) 성장률이 작년 기록적인 65% 수준에서 올해 9%로 낮아질 것이라며, 이익 증가율이 감소하면서 주가의 하락 위험이 커지고 있다고 지적했다.

다만 네드데이비스는 이번 전망에 대해 "완전한 약세로 시각을 바꾼 것은 아니다"라고 강조했다. 여전히 올해 S&P500 지수는 5~7% 수준의 플러스 수익률을 보일 것으로 기대하며, 채권에 비해 주식이 상대적 강세를 보일 것이란 의견은 유지한다고 설명했다.

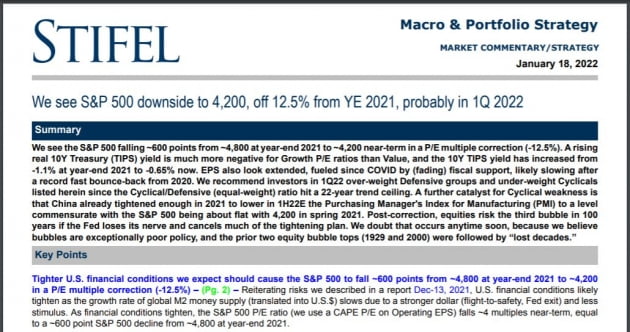

증권사 스티펠은 강한 약세장으로 전환할 것이란 분석을 발표했다. S&P500 지수가 4200, 즉 작년 고점 4800에서 12.5%까지 떨어질 것으로 예상된다는 것이다. 그리고 그 시점은 아마도 1분기가 될 것이라고 관측했다.

스티펠은 "미국의 10년물 인플레이션연동국채(TIPS)의 금리가 작년 말 -1.1%에서 최근 -0.6% 수준으로 높아졌다"며 "이런 실질 금리 상승은 증시의 주가수익비율(P/E) 상승에 훨씬 부정적"이라고 지적했다. 또 "S&P500 기업들의 EPS 추정도 부풀려진 것으로 보인다"며 "이 재정부양책 후퇴로 인해 둔화될 가능성이 있다"고 분석했다.

그러면서 1분기 경기순환주를 줄이고 경기방어주 비중을 확대할 것을 권했다. 세계 경기를 반영하는 중국의 제조업 구매관리자지수(PMI)가 작년 봄 S&P500 지수가 4200에 머물 때 수준까지 떨어졌다는 이유에서다.

스티펠은 "만약 S&P500 지수가 10% 넘게 조정을 받았다고 해서 Fed가 예상되고 있는 긴축 정책을 상당수 취소할 경우, 지난 100년을 통틀어 세번째 거품이 만들어질 수 있다"고 경고했다. 스티펠은 "당장 그런 일이 발생하지는 않겠지만 거품은 결국 잘못된 정책적 선택의 산물"이라며 "과거 두 번의 버블(1929년, 2000년)의 경우 거품이 터진 뒤 '잃어버린 10년'을 겪었다"고 강조했다.

뉴욕=김현석 특파원 realist@hankyung.com

ADVERTISEMENT

-

1

미 은행 실적 부진해도 모건스탠리는 예외…분기 이익 9%↑

모건스탠리는 지난해 4분기(10~12월)에 1년 전보다 9% 증가한 37억달러의 순익을 냈다고 19일(현지시간) 발표했다.주당 순이익은 2.01달러로 시장 전망치(1.94달러)를 웃돌았다. 지난해 4분기 수익은 14...

-

2

'금리인상 공포'에 기술주 일제히 약세…나스닥 1.1%↓ [출근전 꼭 글로벌브리핑]

[글로벌시장 지표 / 1월 20일 오전 6시 현재] [미국증시 마감시황] 뉴욕증시가 19일(현지시간) 일제히 하락 마감했다.뉴욕증시의 나스닥 지수는 전장보다 166.64포인트(1.15%) 떨어진 14,340.25에 ...

!['금리인상 공포'에 기술주 일제히 약세…나스닥 1.1%↓ [출근전 꼭 글로벌브리핑]](https://img.hankyung.com/photo/202201/B20220120064248957.jpg)

-

3

[베트남증시 19일 마감시황] VN지수 3.85p(0.27%) 상승, 1,442.79p '증권사 호실적 발표, 상승 마감' [KVINA]

19일(현지시간) 베트남증시는 증권사들의 2021년 호실적 결과 발표가 이어지며 5거래일 만에 상승 마감했다.베트남 최대증권사 사이공증권(SSI)과 VN다이렉트증권(VND)의 경우 지난해 각각 3조3,500억동과 2...

![[베트남증시 19일 마감시황] VN지수 3.85p(0.27%) 상승, 1,442.79p '증권사 호실적 발표, 상승 마감' [KVINA]](https://img.hankyung.com/photo/202201/B20220120005001987.jpg)

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)