메가스터디교육·디지털대성 'K-교육' 수혜

정시 늘리고 자연계열 모집 확대

정시 늘어 수험생 증가 예상

대입교육 전문업체들에 호재

교육업체 성장세 지속

초·중등생들까지 온라인 교육

대학생·취준생·직장인 등으로

교육콘텐츠 수요 지속 확장

10년 만에 입시 사이클 도래

정지윤 NH투자증권 연구원은 “그동안 학령 인구 축소로 과도한 업종 저평가가 이어졌지만, 앞으로 10년 동안은 고3 인구 수가 40만 명대로 유지된다”며 “저학년생들의 온라인 침투율도 올라가면서 오히려 타깃 학생 수는 증가할 전망”이라고 말했다. 또 “입시 교육 사이클이 과거 2007~2008년과 비슷하다”고 덧붙였다.

올해와 내년은 교육 정책과 대입 제도가 큰 틀에서 변화를 겪는 시점이다. 문·이과 통합형 수능 시행, 약학대학 학부생 모집, 10여 년 만에 EBS 연계율 축소 등 이슈가 있다. 특히 올해와 내년은 주요 16개 대학의 정시 비중이 40%에 근접하며 전체 대학의 정시 모집 비중이 10년 만에 늘어난다. 정시 확대와 자연계열 신입 모집이 늘어나면서 수능을 준비하는 학생 수가 증가하면, 이는 대입 교육을 전문으로 하는 업체들엔 호재가 될 전망이다.

코로나19를 계기로 온라인 교육 서비스가 크게 확대된 점도 긍정적이다. NH투자증권은 “코로나19를 계기로 그동안 낮았던 초등학생과 중학생의 온라인 침투율이 5% 안팎에서 10% 이상까지 상승했다”고 설명했다. 학원 등 오프라인 교육 업체도 온라인 채널로 전환을 시도하면서 스마트러닝·e러닝·에듀테크 등 온라인 기반 교육 플랫폼의 상용화도 늘어나고 있다.

대학생과 취업준비생, 직장인 등 교육 서비스 소비층이 넓어지는 동시에 연령대가 높아지면서 성인 교육 시장도 새로운 기회가 되고 있다는 분석이다.

아이비김영 정상제이엘에스 등 수혜주

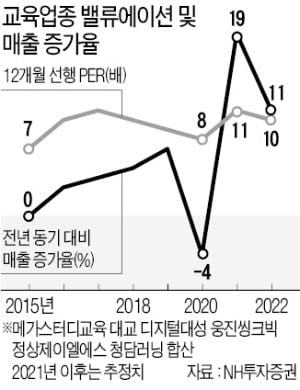

교육업종은 학령 인구 감소와 이에 따른 실적 둔화, 성장 동력 부재 등으로 업종 디스카운트가 지속돼 왔다. 2007년 28배 수준이던 업종 주가수익비율(PER)은 현재 11배 수준에 그친다.그러나 올해와 내년은 온라인 교육 플랫폼과 신규 사업 모델을 구축한 업체들을 중심으로 뚜렷한 실적 개선이 나타나며 주가 재평가 기대도 피어나고 있다. 올해와 내년 주요 교육 업체(메가스터디교육·대교·디지털대성·웅진씽크빅·정상제이엘에스·청담러닝 합산)의 매출 증가율 추정치는 각각 19%, 11%로 2008년 이후 10여 년 만에 처음 두 자릿수 증가율을 기록할 전망이다.

NH투자증권은 교육업종 ‘톱픽’으로 메가스터디교육을 꼽았다. 목표주가는 기존 9만원에서 11만5000원으로 상향 조정했다. 메가패스(고등), 엘리하이(초등), 엠베스트(중등)까지 모든 학령 대상 온라인 사이트를 보유하고 있어 고성장이 지속되고 있다는 설명이다. 성인 부문 교육 콘텐츠까지 수직 계열화를 이루면서 교육 플랫폼 기업으로 변모하고 있다는 평가도 나온다. 올 들어 주가 상승률은 80%를 웃돈다.

디지털대성과 아이비김영도 추천주로 제시됐다. 정 연구원은 “디지털대성은 기존 이러닝(고등) 사업에만 국한하지 않고 한우리 독서논술토론의 플랫폼화, 베트남 국제학교 사업 진출 등 국제화 전략으로 사업을 확장해 나갈 것으로 보인다”고 말했다. 아이비김영은 취업·컴퓨터·공무원 등 수요가 늘어나는 데 따른 수혜주로 꼽혔다.

설지연 기자 sjy@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

'무궁화 꽃…' 놀이 하며 총질 시늉…오징어 게임 폭력성에 떠는 부모들

넷플릭스의 한국산 오리지널 드라마 ‘오징어 게임’이 세계적으로 인기를 끌자 미국과 영국 등에서 “자녀들의 오징어 게임 시청을 제한해야 한다”는 주장이 나오고 있다. 이들 선진국뿐 아니라 국내 학부모 사이에서도 “아이들이 잔인한 게임을 따라 할 수 있다”며 부작용을 우려하는 목소리가 커지고 있다.13일 교육계에 따르면 맘카페 등 온라인 커뮤니티에서는 “아이가 밖에서 오징어 게임에 대해 듣고 물어보는데 어떻게 해야 할지 모르겠다”는 고민글이 넘쳐나고 있다. 자녀들이 잔인하고 선정적인 연상을 따라 하려는 경향을 보이고 있어서다. 서울에서 초등학교 1학년 담임 교사를 하고 있는 김모씨는 “정서적으로 악영향이 우려돼 아이들에게 주의를 주고 있다”고 말했다.여덟 살 아들을 키우는 박모씨는 최근 아이가 놀이터에서 친구들과 ‘무궁화 꽃이 피었습니다’ 놀이를 하는 모습을 보고 깜짝 놀랐다. 친구들이 드라마 속 장면처럼 멈춰야 할 때 움찔거린 사람에게 총질을 하는 시늉을 한 것이다. 박씨는 “청소년관람불가 드라마여서 얘기도 꺼내지 않았는데 이미 아이들은 어디서 봤는지 내용을 다 알고 있었다”고 말했다.오징어 게임 따라 하기에 대한 부모들의 걱정은 세계적이다. 외신 등에 따르면 미국 부모로 구성된 미디어 감시단체인 부모 텔레비전·미디어 위원회(PTC)는 “오징어 게임을 따라 한 콘텐츠가 다양한 소셜미디어에 올라오고 있다는 점을 부모들이 경계하고 조처하길 바란다”고 강조한 바 있다.아이들이 오징어 게임을 보는 경로는 주로 틱톡, 유튜브 같은 영상 플랫폼이다. 특히 청소년이 많이 쓰는 틱톡에는 오징어 게임의 조각 영상뿐만 아니라 특정 장면을 따라 하는 청소년의 영상들이 수없이 게시된 상황이다.넷플릭스는 “필요한 조치는 하고 있다”는 원론적 입장을 내놓고 있다. 넷플릭스 관계자는 “부모들에게 자녀가 오징어 게임을 비롯한 국내 방영 청소년관람불가 콘텐츠를 시청하지 않도록 관심을 두기를 당부하고 있다”고 전했다.유홍식 중앙대 미디어커뮤니케이션학부 교수는 “오징어 게임뿐만 아니라 다른 히트 드라마들과 관련해서도 비슷한 문제가 계속 나오고 있지만 마땅히 제재할 방법이 없다”며 “인권교육 등을 통해 아이들의 폭력성을 줄이기 위한 노력을 지속하는 것이 최선”이라고 설명했다.김남영 기자 nykim@hankyung.com

-

2

"움직이면 맞는 거야"…'오징어 게임'에 전세계 부모들이 떤다

“너 움직였으니까 한 대 맞자.”8살 아들을 키우는 박모씨는 최근 아이가 놀이터에서 친구들과 ‘무궁화 꽃이 피었습니다’ 놀이를 하는 모습을 보고 깜짝 놀랐다. 친구들이 드라마 속 장면처럼 움직인 사람에게 폭력을 휘두른 것이다. 박씨는 “청소년관람불가이기에 일부러 얘기도 꺼내지 않았는데 이미 아이들은 어디서 봤는지 내용을 다 알고 있더라”고 말했다.넷플릭스의 한국 드라마 ‘오징어게임’이 세계적으로 인기를 끌자 미국과 영국 등에서 “자녀들의 오징어 게임 시청을 제한해야 한다”는 주장이 나오고 있다. 국내 학부모들 사이에서도 “아이들이 잔인한 게임을 따라할 수 있다”며 부작용을 우려하는 목소리가 커지고 있다. 13일 교육계에 따르면 맘카페 등 온라인 커뮤니티에서는 “아이가 밖에서 ‘오징어 게임’을 배워 물어보는데 어떻게 해야할지 모르겠다”는 고민글이 넘쳐나고 있다. 영상의 내용이 대부분 잔인하고 선정적인데, 자녀들이 영상의 대사·행동을 따라하거나 영상을 시청하고 있어서다. 서울에서 초등학교 1학년 담임 교사를 하고 있는 김모씨는 “정서적인 문제가 우려되어 아이들에게 주의를 주고 있다”며 “학부모들에게도 가정에서 지도를 따로 부탁드린다고 전하고 있다”고 밝혔다.부모들의 걱정은 전세계적이다. 외신 등에 따르면 미국 부모들로 구성된 미디어 감시단체인 부모 텔레비전·미디어 위원회(PTC)는 ‘오징어 게임’을 따라 한 콘텐츠가 다양한 소셜미디어에 올라오고 있다는 점을 부모들이 경계하고 조처를 하기를 바란다고 강조한 바 있다. 벨기에의 한 학교에서는 학부모들에게 아이들이 ‘오징어 게임’에서 등장하는 폭력적인 장면을 따라 하고 있다고 알렸다. 오징어 게임을 아이들이 보는 경로는 주로 틱톡, 유튜브 같은 영상 플랫폼이다. 특히 청소년들이 많이 쓰는 틱톡에는 ‘오징어 게임’의 조각 영상뿐만 아니라 특정 장면을 따라하는 청소년들의 영상들도 수없이 게시된 상황이다.이에 틱톡 운영사 바이트댄스 관계자는 “‘제한 모드’를 제공해 이 기능을 활성화하는 사용자에게는 일부 연령대에 부적합한 콘텐츠가 노출되지 않도록 하고 있다”고 해명했다. 그러나 이같은 서비스들은 가입하지 않고도 ‘오징어 게임’의 잔인한 영상을 볼 수 있어 한계로 지적되고 있다.넷플릭스는 “필요한 조치는 하고 있다”는 원론적인 입장을 내놓고 있다. 넷플릭스 관계자는 “부모님들께 자녀가 ‘오징어 게임’을 비롯한 국내에서 방영되고 있는 청소년관람불가 콘텐츠를 시청하지 않도록 관심 가져주시기를 당부드리고 있다”고 전했다.유홍식 중앙대 미디어커뮤니케이션학부 교수는 “‘오징어 게임’뿐만 아니라 유사한 문제가 계속 나오고 있지만 마땅히 제재할 방법이 없어 ‘불법이 상시화’되고 있다”며 “특히 국내사업자와 달리 해외사업자는 규제하기 어렵다”고 설명했다. 그는 이어 “이렇게 되면 부모나 교사와 같은 미성년자 보호자들의 몫으로 남게 되는데, 항상 감시할 수는 없기에 실효성은 거의 없다고 볼 수 있다”며 “아이들의 폭력성을 줄이기 위해 인권교육을 하는 것이 최선”이라고 덧붙였다.김남영 기자 nykim@hankyung.com

-

3

“디지털대성, 한국 교육 국제화하는 플랫폼 기업으로 도약 기대”-NH

NH투자증권은 13일 디지털대성에 대해 한국 교육을 국제화한 플랫폼기업으로의 도약이 기대된다며 투자의견 ‘매수’, 목표주가 1만2000원을 새롭게 제시했다.정지윤 NH투자증권 연구원은 “디지털대성은 국내 교육기업 최초로 베트남 하노이에 채드윅 국제학교를 오픈할 예정”이라며 “2023년 매출 250억원, 영업이익 50억원의 실적을 기록할 것으로 예상된다”고 말했다. 특히 베트남이 올해부터 한국어를 고교 졸업시험의 공식 외국어로 채택한 점이 기대감을 높이고 있다.NH투자증권은 올해 2월 강남대성기숙학원과 합병시킨 한우리에 대해서도 주목했다. 디지털 세대의 문해력이 낮아져 독서에 대한 중요성이 부각됐다는 이유에서다. 정 연구원은 “한우리는 초등학생 중심의 논술·토론 교육서비스이지만, 내년 상반기 안에 온라인 독서 플랫폼 출시를 통해 타겟 학생을 넓혀갈 계획”이라고 전했다.그는 목표주가에 대해 “내년 지배순이익에 국내 교육기업 평균 주가수익비율(PER)인 12배를 적용했다”며 “현재 주가는 내년 실적 전망치 기준으로 PER 8.3배 수준으로 절대적 저평가 상태”라고 평가했다.한경우 한경닷컴 기자 case@hankyung.com

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)