올 들어 시장의 주도주는 계속 바뀌었다. 성장주, 가치주, 경기 민감주, 중소형주 등이 순서를 바꿔가며 올랐다. 전문가들은 ‘경기 회복기’에서 ‘경기 확장기’로 넘어가면서 나타나는 변화라고 분석한다. 이같이 주도주의 변화가 빠르게 나타나는 시기에는 가치주 성장주를 따지는 것보다 실적 지표를 활용하는 것이 중요하다는 지적이 나온다.

경기 회복 사이클 일단락

코스피 대형주지수는 1월 종가 기준 고점을 찍은 뒤 좀처럼 그 수준을 회복하지 못했다. 반면 중·소형주 지수는 꾸준히 우상향하며 이달 초·중순까지 연일 사상 최고가를 경신했다.

코로나19의 기저효과가 크고, 경기 회복으로 수요가 폭발적으로 늘어난 철강 화학 등 경기민감 종목과 코로나19에서 벗어나면서 수혜를 보는 소비재, 운송, 여행, 엔터·미디어주 경제 재개 관련 종목들이 돌아가며 급등했다.

최근 시장의 분위기가 달라졌다. 유진투자증권은 23일 ‘분노의 질주 사이클의 일단락’이라는 보고서에서 글로벌 경기 사이클은 초기 회복 국면에서 중기 확장 국면에 진입하고 있다고 분석했다. 통화정책 정상화가 장단기 금리 차이를 축소시키고, 원자재 가격 상승세를 제한할 것이라는 전망이다.

미국 중앙은행(Fed)의 조기 긴축에 대한 우려에도 미국 10년 만기 국채 금리가 하락한 것은 ‘분노 사이클의 후유증’이라고 설명했다. 원재료 공급 부족으로 인해 가격이 지나치게 급등하자 수요가 둔화되는 현상이 발생하고 있다는 것이다. 목재 가격이 대표적이다. 지난 10년 동안 200~500달러 수준이던 목재 가격이 1670달러까지 상승하자 주택 건설 수요 둔화로 이어졌고, 5월 이후 목재 가격은 약 50% 급락했다. 코로나19로 인한 공급 부족 및 가격 상승 사이클이 일단락되고 있다는 것을 의미한다.

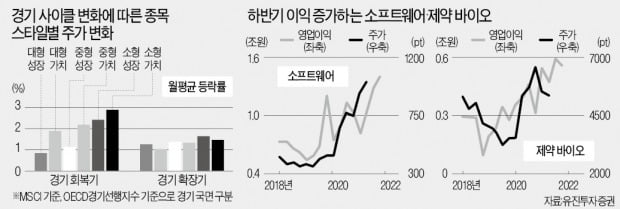

경기 사이클 변화에 따른 스타일별 월평균 주가 등락률도 분석했다. 허재환 유진투자증권 투자전략팀장은 “경기 회복기에서는 중소형주 및 가치주 강세가 뚜렷하고, 경기 확장기로 넘어가면 대형·중소형, 가치·성장주 구분 없이 고른 상승세를 보이다가 경기가 둔화되기 시작하면 대형 성장주가 우위를 보이기 시작한다”고 설명했다.

한국 증시도 비슷하다. 중소형 가치주 독주 체제에서 벗어나 대형 성장주가 함께 오르고 있다. 특히 시가총액 3, 4위인 카카오와 네이버가 지수를 밀어올리면서 코스피대형주지수는 23일 종가 기준 최고가를 기록했다.

실적이 모든 것을 말한다

제롬 파월 Fed 의장의 발언과 금리 변화에 따라 시장의 색깔이 시시각각으로 변하는 것에 대해 전문가들은 ‘단기 변곡점’에 서 있다고 분석했다. 정명지 삼성증권 투자정보팀장은 “기업들의 실적이 좋고, 인플레이션 압력이 높은 것도 맞지만 장기적으로는 전 세계적으로 저성장 기조로 가는 것 아니냐는 우려가 시장에는 깔려 있다”며 “지금부터는 성장도, 가치도 아닌 ‘실적’이라는 지표로 접근해야 할 때”라고 분석했다.

이진우 메리츠증권 투자전략팀장도 “가치주 내에서도 성장하는 기업이 살아남고, 성장주 내에서도 성장을 숫자로 증명하지 못하는 기업은 탈락하는 구조”라고 설명했다.

유진투자증권에 따르면 하반기 이익이 개선되는 산업은 반도체 소프트웨어 통신 건설 필수소비재 건강관리 호텔레저 등이다. 이 중에서도 경기민감 분야에서는 건설 은행 업종이 실적 기대치에 비해 주가 부담이 크지 않다고 분석했다. 소프트웨어와 제약바이오 분야는 주가수익비율(PER)은 높지만 이익 변동성이 낮으면서도 증가 추세는 이어질 것으로 예상되는 만큼 눈여겨볼 필요가 있다고 설명했다.

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)