유안타證 "웅진씽크빅, 사업 다각화 성공…실적 기대감↑"

올해 매출·영업익 각각 12%·120% 성장 예상

웅진씽크빅은 2019년 '스마트올' 브랜드를 론칭, 유아와 예비초등학생부터 초등학생, 중학생까지 전 연령을 대상으로 교육 사업을 전개하고 있다. 특히 스마트패드가 있다면 방문학습과 공부방, 온라인 등 다양한 방식으로 학습이 가능하다. 특히 스마트올 중학 부문의 경우 서울 대치동 내 학원들과의 협업을 통해 '대치TOP'서비스를 제공하고 있다.

안주원 유안타증권 연구원은 "입시 위주의 사업이 아니라 다양한 사업모델을 통해 전 연령층을 고객으로 확보하고 있는 것이 기업가치에 긍정적인 부분"이라며 "올해 웅진씽크빅의 매출과 영업이익은 전년 대비 각각 12.1%, 120.1% 늘어난 7243억원과 326억원으로 전망한다"고 말했다.

웅진씽크빅의 스마트올과 스마트씽크빅 등 회사의 스마트 학습 회원수는 매년 증가세를 보이고 있다. 2018년 약 40만명에 그쳤던 회원 수는 2019년 41만2000명, 2020년에는 45만명을 넘어섰다.

안 연구원은 "스마트올의 경우 판매 단가가 높아 수익성이 좋다"면서 "전사 매출액에서 차지하는 비중이 높아질수록 영업이익률 개선에도 기여할 것"이라고 분석했다. 이어 "기존 학습지를 스마트 패드가 대체하고, 다양한 학습 방식을 제시하는 등 온라인·플랫폼화가 이뤄지고 있는 만큼 해가 갈수록 성장세는 강화될 것"이라고 덧붙였다.

류은혁 한경닷컴 기자 ehryu@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

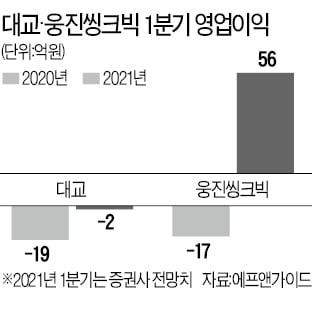

국내 학습지 대장주의 오랜 양강 구도가 깨지고 있다. 코로나19를 계기로 학습지 시장 판도가 바뀌면서다. 오프라인 학습지에 주력하던 대교는 네 분기 연속 적자를 이어가고 있다. 스마트 학습지를 공략한 웅진은 ‘어닝서프라이즈’가 예상된다.23일 에프앤가이드에 따르면 웅진씽크빅은 올 1분기 영업이익이 56억원으로 예상된다. 작년 1분기 17억원 영업손실에서 이익이 대폭 늘어나는 ‘깜짝실적’이다. 대교는 작년 1분기 19억원 적자에 이어 올 1분기도 2억원의 영업손실을 기록할 것으로 전망된다.실적을 가른 것은 사업 구조다. 대교는 학습지 ‘눈높이’와 ‘차이홍(중국어)’의 성공에 힘입어 2017년까지 8000억원대 매출을 올렸다. 하지만 스마트 학습지, 온라인 교육 등 신사업에 잇달아 실패하면서 오프라인 위주의 사업 구조에서 탈피하지 못했다.이런 구조 때문에 코로나19 타격을 정면으로 받았다. 대교는 작년에도 네 분기 모두 영업적자를 기록했다. 코로나19 이전 5000~6000원대였던 주가도 회복하지 못했다. 23일 대교 주가는 4035원을 기록했다. 작년 초 대비 35% 떨어진 상태다.반면 웅진씽크빅은 코로나19 이전 주가를 모두 회복했다. 작년 초 2850원이었던 주가도 3010원까지 상승했다. 비대면 교육 서비스 부문이 오프라인의 부진을 상쇄했다. 코로나19가 발생했던 작년 1분기를 제외하고 2~4분기 모두 영업흑자를 기록했다. 신한금융투자에 따르면 태블릿PC 기반의 학습지 ‘스마트올’은 회원 수가 올해 15만 명까지 증가할 것으로 예상된다. 전년 대비 65% 늘어나는 수치다. 서울 강남 대치동 스타 강사의 강의를 들을 수 있는 ‘대치TOP’ 서비스가 회원 수 증가에 기여하고 있다는 분석이다. 안주원 유안타증권 연구원은 “스마트올은 판매단가가 높아 영업이익률 개선에도 기여할 것”이라고 내다봤다. 신한금융투자에 따르면 스마트올은 평균판매단가(ASP)가 14만~15만원으로 기존 오프라인 학습지 대비 25~35% 높다.에프앤가이드에 따르면 웅진씽크빅의 올해 전체 영업이익도 작년 대비 47% 늘어난 295억원으로 예상된다. 대교의 올해 영업이익은 74억원으로 전망된다. 흑자전환은 성공하지만 영업이익 규모가 웅진씽크빅의 4분의 1에 그치는 수준이다.이런 상황을 벗어나기 위해 대교는 여러 가지 시도를 하고 있다. 주력 사업인 눈높이 부문에서 디지털 콘텐츠를 강화하는 것이 대표적이다. 특히 강영중 대교 회장의 장남인 강호준 해외사업총괄본부장(CSO·상무)이 해외에서 신사업을 이끌고 있다. 하지만 인도, 말레이시아 등지에서 진행했던 해외 사업의 손실이 누적되면서 정리 수순을 밟고 있다. 지난 5년간 해외 사업으로 불어난 누적 순손실만 200억원이 넘는 것으로 전해진다.해외 사업 부진에 코로나19까지 겹치면서 재무구조도 악화하고 있다. 작년 말 기준 대교의 부채비율은 51.2%를 나타냈다. 2017년 26.6%, 2018년 34.6%, 2019년 50% 등 매년 오르는 추세다.박의명 기자 uimyung@hankyung.com

-

2

씽크빅 '깜짝실적'인데 대교는 적자…'눈높이' 추락 언제까지?

국내 학습지 대장주의 오랜 양강구도가 깨지고 있다. 코로나19를 계기로 학습지 시장의 판도가 바뀌면서다. 오프라인 학습지에 주력하던 대교는 4분기 연속 적자를 이어가고 있다. 스마트 학습지를 공략한 웅진은 ‘어닝서프라이즈’가 예상된다.23일 에프앤가이드에 따르면 웅진씽크빅은 올해 1분기 영업이익이 56억원으로 예상된다. 작년 1분기 17억 영업손실에서 이익이 대폭 늘어나는 ‘깜짝실적’이다. 대교는 작년 1분기 19억 적자에 이어 올해 1분기도 2억원의 영업손실을 기록할 것으로 전망된다. 실적을 가른 것은 사업구조다. 대교는 학습지 ‘눈높이’와 ‘차이홍(중국어)’의 성공에 힘입어 2017년까지 8000억원대 매출을 올렸다. 하지만 스마트 학습지, 온라인 교육 등 신사업에 잇달아 실패하면서 오프라인 위주의 사업구조에서 탈피하지 못했다. 이런 구조 때문에 코로나19의 타격을 정면으로 받았다. 대교는 작년에도 4분기 모두 영업적자를 기록했다. 코로나19 이전 5000~6000원대였던 주가도 아직 회복하지 못했다. 23일 대교 주가는 4035원을 기록했다. 작년초 대비 35% 떨어진 상태다. 반면 웅진씽크빅은 코로나19 이전 주가를 모두 회복했다. 작년초 2850원이었던 주가도 3010원까지 상승했다. 비대면 교육 서비스 부문이 오프라인의 부진을 상쇄했다. 코로나19가 발발했던 작년 1분기를 제외하고 2~4분기 모두 영업흑자를 기록했다. 신한금융투자에 따르면 테블릿PC 기반의 학습지 스마트올은 회원수가 올해 15만명까지 증가할 것으로 예상된다. 전년 대비 65% 늘어나는 수치다. 대치동 스타 강사들의 강의를 들을 수 있는 ‘대치TOP’ 서비스가 회원수 증가에 기여하고 있다는 분석이다. 안주원 유안타증권 연구원은 “스마트올은 판매단가가 높아 영업이익률 개선에도 기여할 것”이라고 내다봤다. 신한금융투자에 따르면 스마트올은 평균판매단가(ASP)가 14~15만원으로 기존 오프라인 학습지 대비 25~35% 높다. 에프앤가이드에 따르면 웅진씽크빅의 올해 전체 영업이익도 작년 대비 47% 늘어난 295억원으로 예상된다. 대교의 올해 영업이익은 74억원으로 전망된다. 흑자전환은 성공하지만 실적이 웅진씽크빅의 4분의 1 수준에 그치는 수준이다. 이런 상황을 벗어나기 위해 대교는 여러가지 시도를 하고 있다. 주력 사업인 눈높이 부문에서 디지털 콘텐츠를 강화하는 것이 대표적이다. 특히 강영중 대교 회장의 장남인 강호준 해외사업총괄본부장(CSO·상무)가 해외에서 신사업을 이끌고 있다. 하지만 인도, 말레이시아 등지에서 진행했던 해외사업의 손실이 누적되면서 정리 수순을 밟고 있다. 지난 5년간 해외 사업으로 불어난 누적 순손실만 200억원이 넘는 것으로 전해진다. 해외사업 부진에 코로나19까지 겹지면서 재무구조도 악화하고 있다. 작년말 기준 대교의 부채비율은 51.2%를 나타냈다. 2017년 26.6%, 2018년 34.6%, 2019년 50% 등 매년 오르는 추세다. 박의명 기자 uimyung@hankyung.com

-

3

오프라인 중심인 대형 학습지 교육업체들의 지난해 실적을 집계한 결과 적자로 돌아서거나 영업이익이 대폭 줄어든 것으로 나타났다. 코로나19 장기화로 타격을 입을 것이란 예상이 현실화한 것이다. 교원그룹 웅진씽크빅 등은 인공지능(AI) 등의 첨단기술을 접목한 비대면 및 디지털 교육 중심의 ‘에듀테크(교육+기술)’ 사업 전환을 통한 반전을 꾀하고 있다. 대교, 작년 사상 첫 적자14일 교원그룹에 따르면 지난해 교원의 교육사업(교원구몬, 교원에듀, 교원크리에이티브 등 법인) 부문 매출은 1조714억원, 영업이익은 689억원을 기록했다. 2019년과 비교해 매출은 0.7%가량 소폭 늘었지만 영업이익은 17.1%가량 줄었다. 코로나19 확산에 방문학습 회원이 감소하면서 구몬 등 학습지 사업이 고전을 면치 못한 게 주요 원인이라고 회사 측은 설명했다.웅진그룹 계열 학습지 업체 웅진씽크빅은 지난해 매출(6461억원)과 영업이익(148억원)이 각각 전년 대비 0.9%, 31.6% 감소했다. 작년 초 코로나19 확산으로 학습지·공부방 부문 회비를 일시적으로 면제한 점도 실적에 영향을 줬다.학습지 브랜드 ‘눈높이’로 알려진 대교는 지난해 사상 첫 적자를 기록했다. 지난해 대교의 영업손실은 286억원이다. 적자를 낸 것은 1986년 대교가 설립(법인 전환)된 이후 처음이다. 대교는 매출의 90% 이상이 방문 학습지와 러닝센터 등 교육서비스에서 나온다. 다른 곳보다 충격이 더 컸던 이유다. 빅데이터·AI 전문가 영입에 박차교육업계는 ‘예상했던 결과’로 보고 있다. 다만 지난해 에듀테크 등 기술 개발에 투자한 사업들이 결과를 내는 올해 진짜 성과가 날 것으로 기대하고 있다.교원은 지난해 설립한 ‘AI 혁신센터’를 통해 AI 전문 개발자 채용을 크게 늘렸다. 지난해 관련 투자에만 250억원 이상 쓴 것으로 추정된다. 교원 관계자는 “AI 학습지 ‘스마트구몬’을 비롯해 교원에듀의 AI수학 등 에듀테크 상품 회원 수가 작년 1월 48만 명에서 올해 58만 명으로 늘었다”며 “유아 단계로 에듀테크 상품군을 확대 중”이라고 설명했다.웅진씽크빅도 작년에만 300억원의 연구개발비를 투자하며 연구인력을 늘렸다. 2019년 말 문을 연 에듀테크연구소에선 약 150명의 연구진이 AI 교육 프로그램을 개발 중이다. AI 교육 관련 특허도 23건으로, 주요 교육기업 중 가장 많다. 작년 말 ‘시선 추적 기능’을 교육 프로그램과 연계한 특허를 취득하기도 했다. 학생이 문제를 풀면서 보이는 눈동자 움직임을 추적해 문제풀이 중 습관을 AI가 파악할 수 있는 기술이다.대교는 에듀테크 사업 강화를 위해 오는 26일 주주총회에서 검색포털 서비스 업체인 줌인터넷의 김우승 전 대표를 사내이사로 신규 선임한다. 대교 관계자는 “지난해 AI 학습서비스 써밋 등을 선보이며 디지털 사업을 계속 강화하고 있다”며 “빅데이터 전문가인 김 전 대표 영입으로 기술 개발 속도가 더 빨라질 것”이라고 말했다.김동현 기자 3code@hankyung.com

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)