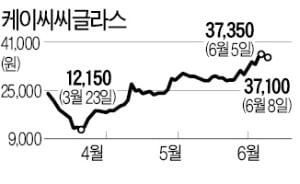

건자재업체 케이씨씨글라스가 지난 한 달 동안 20% 넘게 올랐다. 그래도 여전히 싸다는 분석이 나오고 있다.

8일 케이씨씨글라스는 0.67% 내린 3만7100원에 거래를 마쳤다. 이날 소폭 조정을 받았지만 한 달 전 3만원에서 23.67% 상승했다. 이 기간 다른 건자재주도 많이 올랐다. 현대리바트(38.46%), LG하우시스(23.38%), 한샘(17.83%), 벽산(16.90%) 등은 두 자릿수 상승률을 기록했다. 케이씨씨글라스는 뒤늦게 시동이 걸린 편이다. 6월 상승률만 보면 현대리바트(9.29%), 한샘(5.44%), LG하우시스(-2.49%) 등을 웃돈다.

증권가에선 케이씨씨글라스가 최근 주가 상승에도 여전히 저평가돼 있어 상승세가 더 이어질 것이라고 보고 있다. 성정환 현대차증권 연구원은 “케이씨씨글라스의 현재 주가는 지난 1분기 주당 순자산(10만8727원)의 34%에 불과하다”며 “건자재주 가운데 최저 수준이라 투자 매력이 크다”고 말했다. 주당 순자산 대비 주가 수준은 주가순자산비율(PBR)이라고도 한다. 케이씨씨글라스의 PBR 0.3배는 한샘(3.5배), LG하우시스(0.7배), 현대리바트(0.7배)는 물론 지난해와 올 1분기 순손실을 기록한 벽산(0.5배)보다 낮다.

케이씨씨글라스는 KCC의 유리·인테리어 사업부가 인적 분할(기존 회사와 같은 주주 구성 비율로 회사를 나누는 방식)해 지난 1월 21일 재상장했다. 이날 시초가는 7만9600원으로, 분할 비율에 따른 기준가 4만6700원보다 높은 수준에서 거래를 시작했다. 하지만 이후 내리막을 걸어 3월에는 1만2150원까지 떨어졌다.

전문가들은 케이씨씨글라스의 낮은 수익성을 반영해 PBR 0.5배 수준(약 5만4000원)까지만 주가가 오를 수 있다고 계산해도 지금보다 46%가량 추가 상승 여력이 있다고 분석했다. 건설 및 자동차 경기 회복에 따른 유리 수요 증가와 함께 인테리어 매장인 홈씨씨가 주가 상승세에 중요한 요소로 꼽힌다. 박용희 IBK투자증권 연구원은 “건자재산업도 일반 소비자 수요와 온라인 판매의 중요성이 커지고 있다”며 “미국에서도 한샘 같은 업체가 시장에서 높은 밸류에이션(실적 대비 주가 수준)을 부여받고 있다”고 말했다.

은행주가 동반 강세를 보이고 있다. 저평가 매력이 부각되면서다.28일 오전 9시21분 현재 하나금융지주는 전날보다 1850원(6.8%) 상승한 2만9050원에 거래되고 있다. KB금융 BNK금융지주 DGB금융지주 등도 5~6%대로 오르고 있다. 신한지주 JB금융지주 우리금융지주 기업은행 제주은행도 3% 넘게 상승 중이다.그간 저평가 됐던 은행주에 관심이 커지면서 상승하는 것으로 풀이된다. 간밤 뉴욕증시에서도 금융주 중심의 상장지수펀드(ETF)인 '파이낸셜 섹터 SPDR 펀드(XLF)가 강세를 보였다. 금융투자업계에서는 국내 은행주들이 과도하게 저평가됐다고 보고 있다. NH투자증권에 따르면 은행 업종 주가수익비율(PER)은 4.0배, 주가순자산비율(PBR)은 0.3배 수준이다. 코스피지수 PER이 13.7배, PBR이 0.8배인 것에 비해 낮은 수준이다.이송렬 한경닷컴 기자 yisr0203@hankyung.com

1500억원 규모 회사채 발행에 나선 KCC가 투자수요 확보에 실패했다. 한 달 만에 또 신용등급 ‘AA’(AA+~AA-) 기업이 회사채 시장에서 모집 금액을 채우지 못했다. 실적 부진 우려가 있는 업종은 우량 기업조차 안심하고 자금을 조달하기 힘든 상황이라는 분석이 나온다.25일 투자은행(IB)업계에 따르면 KCC가 3년 만기 회사채 1500억원어치 발행을 위해 이날 기관투자가를 상대로 진행한 수요예측(사전 청약)에 900억원의 매수 주문이 들어오는 데 그쳤다. 채권시장안정펀드 운용사들이 전체 투자 수요의 44%인 400억원어치 주문을 넣었음에도 다른 기관의 참여가 부진했다. KCC의 신용등급은 10개 투자적격 등급 중 네 번째로 높은 ‘AA-’로 우량등급의 마지노선으로 분류된다.AA급 기업이 회사채 수요예측에서 모집액을 채우지 못한 것은 지난달 한화솔루션(신용등급 AA-) 이후 한 달 만이다. 정부가 금융시장 안정을 위해 추가 지원 방안을 내놓고 있지만 냉각된 투자심리가 좀처럼 회복되지 못하고 있다는 지적이다. 지난 19일 정부는 채안펀드 가동(지난달 1일) 이후 신용등급이 기존 ‘AA-’에서 ‘A+’로 한 단계 떨어진 기업의 채권도 채안펀드 매입 대상에 포함하고, 비우량 회사채 매입을 위한 10조원 규모 특수목적기구(SPV) 설립에 속도를 내겠다고 발표했다.정부 지원에 힘입어 우량등급을 중심으로 회사채 시장이 다소 안정을 찾고 있지만 실적 부진 기업은 여전히 수요 확보에 어려움을 겪고 있다는 평가다. KCC의 지난해 영업이익은 1332억원으로, 전년 대비 45.2% 감소했다. 올 1분기엔 전년 동기와 비슷한 205억원의 영업이익을 냈다. 야심차게 인수했던 미국 실리콘업체 모멘티브퍼포먼스머티리얼도 신종 코로나바이러스 감염증(코로나19) 여파로 지난 1분기 적자를 냈다.실적 부진과 함께 차입금은 대폭 불어났다. 지난해 말 약 2조5000억원이던 KCC의 총 차입금은 올 3월 말 기준으로 약 5조400억원까지 늘었다. 이 같은 변화를 반영해 국내 신용평가사들은 최근 KCC의 신용등급을 기존 AA에서 AA-로 한 단계 낮췄다.김진성 기자 jskim1028@hankyung.com

금융권에서 조달한 돈이 1조7000억원을 넘어 주채권은행으로부터 재무구조 평가를 받아야 하는 계열 기업군에 KCC와 KG가 새로 포함됐다. 올해 선정된 주채무계열 기업군은 모두 28곳이다. 동원, HMM(옛 현대상선), 금호석유화학, 홈플러스 등이 빠지면서 지난해보다 2곳 줄었다.금융감독원은 2019년 말 기준 신용공여액이 금융회사 전체 신용공여 잔액의 0.075%(1조6902억원) 이상인 28개 계열 기업군을 2020년도 주채무계열로 선정했다고 25일 발표했다. 주채무계열이 되면 같은 기업군으로 묶여 있는 계열사나 관계사끼리 서로 보증을 서주면서 차입을 할 수 없고 필요에 따라 기존 채무를 해소하는 계획까지 세워야 한다.올해 4월 말 기준 주채무계열 28곳의 소속 기업체는 4726개사다. 금감원은 전년 말 기준 금융회사 신용공여액이 한 해 전 금융회사 전체 신용공여 잔액의 0.075% 이상인 기업군을 주채무계열로 정한다.박종서/임현우 기자 cosmos@hankyung.com

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)