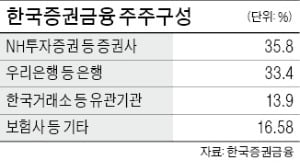

증권업계에서 한국증권금융의 소극적 태도가 도마에 올랐다. 증권금융이 ‘증권업계 안전판’으로 거듭나려면 그에 걸맞은 자본력과 기능을 갖춰야 한다는 목소리가 높아지고 있다. 한국증권금융은 투자자들이 증권사 계좌에 넣은 예탁금을 재원으로 증권사에 단기자금 등을 빌려주는 국내 유일의 증권금융 전담회사다. 증권사에 자금 공급 기능을 수행한다는 점에서 ‘증권사의 은행’이라고도 불린다.

증권금융을 둘러싼 논란이 불거진 것은 지난 3월 ‘주가연계증권(ELS) 마진콜(증거금 추가 납입 통지) 사태’로 거슬러 올라간다. 당시 ELS 자체 헤지 규모가 컸던 대형 증권사들이 하루 최대 수조원에 달하는 마진콜에 대응하는 과정에서 단기자금시장과 채권시장에 큰 혼란이 발생했다. 증권사들은 주된 자금조달 창구인 기업어음(CP) 금리가 급등한 데다 보유 채권을 내다 팔 채권시장이 얼어붙으면서 실탄 마련에 어려움을 겪었다.

증권사들은 다급히 증권금융에 대출을 확대해달라며 ‘SOS’를 쳤지만 이마저 원활하지 않았다. 증권금융이 국제결제은행(BIS) 비율 등 자본건전성을 이유로 대출 확대에 소극적이었기 때문이다. 한 증권사 관계자는 “평상시 증권사들은 증권금융 대출을 얼마까지 끌어올 수 있다는 약정 한도를 넉넉히 갖고 있었다”며 “유동성 부족으로 약정 한도만큼 대출을 늘려달라고 요청했는데 증권금융이 마치 비올 때 우산을 빼앗는 것처럼 공급을 주저해 난감했다”고 설명했다.

증권금융은 금융위원회가 증권사 유동성 지원을 확대하라고 압박하고 나서야 증권사 대출 규모를 6000억원에서 1조8000억원으로 증액했다.

증권사들은 증권금융의 보신주의와 함께 자본력과 기능이 제한된 점도 문제로 꼽는다. 증권업계는 유동성 위기 당시 정부에 증권사 CP와 자산유동화기업어음(ABCP) 매입을 요청했다. 하지만 채권시장안정펀드 매입 대상에서 증권사 ABCP가 제외됐고, 증권사 CP 매입도 거의 이뤄지지 않았다.

한 증권사 최고경영자(CEO)는 “은행권은 한국은행, 기업은 산업은행이 든든하게 뒷받침하는데 증권사를 상대로 증권금융이 그와 같은 역할을 한다고 보긴 어렵다”며 “증권금융이 증권업계 유동성 위기 시 ‘최종 대부자’로 기능하려면 CP나 ABCP 등 단기채도 매입해야 한다”고 말했다. 금융위 관계자는 “증권금융은 민간기업 형태고 자본력도 약해 적극적 금융지원을 떠맡기엔 한계가 있다”며 “증권금융의 자본금 확충과 함께 역할 범위 확대를 둘러싼 논의가 필요하다”고 했다.

증권업계에서 한국증권금융의 소극적 태도가 도마에 올랐다. 증권금융이 ‘증권업계 안전판’으로 거듭나려면 그에 걸맞은 자본력과 기능을 갖춰야 한다는 목소리도 높아지고 있다. 증권금융은 투자자들이 증권사 계좌에 넣은 예탁금을 재원으로 증권사에 단기자금 등을 빌려주는 국내 유일의 증권금융 전담회사다. 증권사에 자금공급 기능을 수행한다는 점에서 ‘증권사의 은행’이라고도 불린다. 증권금융을 둘러싼 논란이 불거진 건 지난 3월 ‘주가연계증권(ELS) 마진콜(증거금 추가납입 통지) 사태’로 거슬러 올라간다. 당시 ELS 자체헤지 규모가 컸던 대형증권사들이 하루 최대 수조원에 달하는 마진콜에 대응하는 과정에서 단기자금시장과 채권시장에 큰 혼란이 발생했다. 특히 증권사들은 주된 자금조달 창구인 기업어음(CP) 금리가 급등한데다 보유 채권을 내다 팔 채권시장이 얼어붙으면서 실탄 마련에 어려움을 겪었다. 증권사들은 다급히 증권금융에 대출을 확대해달라며 ‘SOS’를 쳤지만 이마저도 원활치 않았다. 증권금융이 국제결제은행(BIS) 비율 등 자본건전성을 이유로 대출 확대에 소극적이었기 때문이다. 한 증권사 관계자는 “평상시 각 증권사들은 증권금융 대출을 얼마까지 끌어올 수 있다는 약정 한도를 넉넉히 갖고 있었다”며 “유동성 부족으로 약정 한도만큼 대출을 늘려달라 요청했더니 증권금융이 마치 비올 때 우산을 빼앗는 것처럼 공급을 주저해 난감했다”고 설명했다. 증권금융은 금융위원회가 증권사 유동성 지원을 확대하라고 압박하고 나서야 증권사 대출규모를 6000억원에서 1조8000억원으로 증액했다. 증권사들은 증권금융의 보신주의와 함께 자본력과 기능이 제한된 점도 문제로 꼽는다. 증권업계는 유동성 위기 당시 정부에 증권사 CP와 자산유동화기업어음(ABCP) 매입을 요청했다. 하지만 채권시장안정펀드 매입대상에서 증권사 ABCP가 제외됐고, 증권사 CP 매입도 거의 이뤄지지 않았다. 한 증권사 최고경영자(CEO)는 “은행권은 한국은행, 기업은 산업은행이 든든하게 뒷받침하는데 증권사를 상대로 증권금융이 그와 같은 역할을 한다고 보긴 어렵다"며 "증권금융이 증권업계 유동성 위기시 ‘최종 대부자’로 기능하려면 CP나 ABCP 등 단기채도 매입해야 한다"고 말했다.금융위 관계자는 “증권금융은 민간 금융사가 주요 주주로 있는 민간기업 형태고 자본력도 약해 한은이나 산은처럼 적극적 금융지원을 떠맡기엔 한계가 있다”며 “증권금융의 자본금 확충과 함께 역할범위 확대를 둘러싼 논의가 필요하다"고 말했다.오형주 기자 ohj@hankyung.com

한국증권금융 기관장과 임원들이 급여를 반납한다. 신종 코로나바이러스 감염증(코로나19)로 어려움을 겪고 있는 계층을 지원하기 위해서다.6일 한국증권금융에 따르면 앞으로 4개월 간 기관장 등 임원들의 급여 30%를 기부할 예정이다.급여를 반납해 마련된 재원은 코로나19로 매출 감소 등을 겪고 있는 영세 자영업자와 취약계층 지원사업에 활용할 계획이다.한국증권금융 관계자는 "앞으로도 한국증권금융은 영세 자영업자와 취약계층 지원을 위한 노력을 지속하는 등 기업의 사회적 책임을 다할 예정"이라고 했다.이송렬 한경닷컴 기자 yisr0203@hankyung.com

카카오가 상승 중이다. 카카오페이가 증권업에 진출, 사업확장에 탄력을 받을 것으로 전망돼서다.6일 오전11시 11분 현재 유가증권시장에서 카카오는 전날보다 4500원(2.45%) 상승한 16만7000원에 거래되고 있다. 이날 카카오는 장 중 16만8000원까지 오르기도 했다.금융위원회는 전날 카카오페이의 바로투자증권 대주주 변경을 최종적으로 승인했다. 카카오페이는 바로투자증권 지분 60%를 취득하고 사명을 변경할 계획이다.이동륜 KB증권 연구원은 "카카오페이는 증권업에, 카카오뱅크는 은행업에 진출하면서 카카오는 결제, 송금, 인터넷전문은행, 증권업까지 핀테크 생태계가 더욱 강화될 것으로 기대된다"고 했다.이송렬 한경닷컴 기자 yisr0203@hankyung.com

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)