"카카오, 톡비즈·페이 급성장에 호실적…목표가↑"-IBK증권

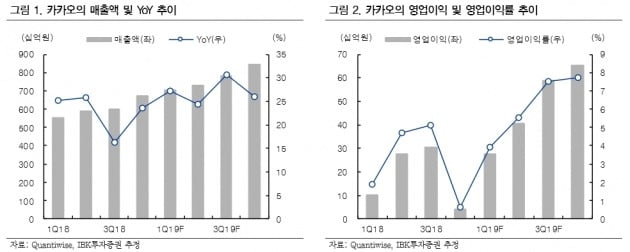

전날 3분기 실적(이하 전년 동기 대비)을 발표한 카카오는 매출이 30.7% 성장한 7832억원, 영업이익은 92.7% 뛴 591억원을 기록했다고 밝혔다. IBK투자증권 이승훈 연구원은 “플랫폼과 콘텐츠 매출이 각각 38.6%, 24.9% 늘어나는 등 전 사업부문이 고르게 성장했다”고 평가했다.

특히 카카오톡 대화목록 상단에 배너 광고를 삽입한 카카오톡 비즈보드(톡보드) 매출이 반영된 게 컸다. 이 연구원은 “지난달 톡보드 광고 오픈베타 테스트(OBT)를 시작했으므로 4분기부터 광고 매출 상승효과가 두드러지고 당분간 성장세가 이어질 것”이라고 내다봤다.

카카오페이는 3분기 거래대금이 140% 이상 급증한 12조9000억원을 기록한 데다 비(非)송금 부문 비중도 올라갔다. 이 연구원은 “외형과 수익성 개선이 동시에 진행되고 있다”고 말했다.

콘텐츠 부문도 비중이 큰 뮤직 매출이 11.4% 증가한 것을 비롯해 유료콘텐츠 매출은 52.0%, 지적 재산권(IP) 비즈니스, 기타 부문 매출도 78.7% 늘었다.

영업비용이 27% 증가했으나 외형 성장과 신사업 적자폭 감소로 영업이익률은 2.4%포인트 개선됐다. 모빌리티·페이 등의 신규사업 3분기 영업적자는 295억원으로 1분기(520억원)와 2분기(470억원)에 비해선 적자폭이 크게 줄었다.

이 연구원은 목표주가 상향 배경으로 “카카오페이 지급결제 비중이 증가하고 오픈뱅킹 적용에 따라 수수료가 줄어 실적 개선이 기대된다. 내년부터 사업 전반의 실적이 개선되고 자회사들 기업공개(IPO)가 가시화돼 밸류에이션(기업가치) 부담이 빠르게 감소할 것”이라고 설명했다.

김봉구 한경닷컴 기자 kbk9@hankyung.com

-

기사 스크랩

-

공유

-

프린트

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)