"세아베스틸, 수익성하락 마무리+밸류에이션 매력…투자의견↑"-키움

이 증권사 이종형 수석연구위원은 “세아베스틸의 올 2분기 연결 영업이익은 전년 동기 대비 29% 줄어든 251억원으로 컨센서스(평균추정치)에 부합했다”면서 “계절적 성수기에도 별도 영업익은 102억원으로 키움증권 추정치를 하회했는데 지난 4월 군산공장 사고로 10일간 조업 중단된 영향이 컸다. 하지만 자회사 창원특수강은 니켈 가격 상승에 따른 스테인리스 제품 가격 인상으로 영업익이 1분기보다 100억 원이상 개선되면서 본사 부진을 상쇄했다”고 말했다.

하반기 들어 수익성 하락은 마무리될 것으로 전망했다.

그는 “뚜렷한 업황 회복 시그널은 미미하지만 상반기 국내 자동차 생산량이 전년 동기 대비 1% 늘어나며 점진적 회복세를 보이고 있다. 작년 급등했던 전극봉 바나듐 가격도 하락 반전해 세아베스틸의 특수강봉강 수익성 하락은 마무리 국면에 진입한 것으로 판단한다”며 “이를 감안하면 하반기 영업익은 3분기 183억원(8% 증가), 4분기 204억원(흑자전환)으로 전년 동기 대비 개선이 예상된다”고 덧붙였다.

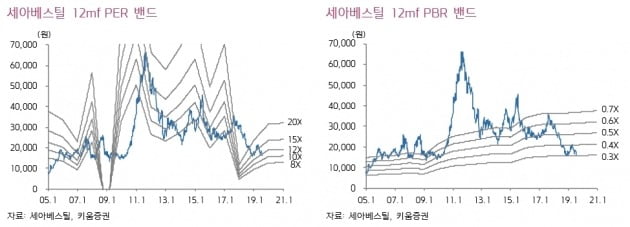

이어 “세아베스틸의 현 주가는 역사적 주가순자산비율(PBR) 밴드 최하단에 위치해 있다. 작년 주당배당금(DPS) 850원 기준 시가배당률은 5.2%에 달해 주가 추가하락 가능도 제한적”이라며 “수익성 하락 마무리 국면과 최근 주가 하락으로 높아진 밸류에이션 매력을 고려해 투자의견을 상향한다”고 말했다.

김봉구 한경닷컴 기자 kbk9@hankyung.com

-

기사 스크랩

-

공유

-

프린트

![월가 "인텔 망가졌다"…구글 9년 만에 최고의 날 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240427071917087.jpg)

![[아동신간] 행복을 위한 메르헨](https://timg.hankyung.com/t/560x0/photo/202404/ZK.36542920.3.jpg)