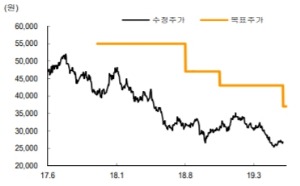

"한화, 상반기 주가 14.5% 하락…목표가↓"-SK證

이 증권사 최관순 연구원은 “한화의 상반기 주가 14.5% 하락은 코스피 대비 수익률을 크게 하회한 것”이라며 “건설 부문의 정상적 이익 창출과 한화케미칼의 견조한 주가 흐름에도 불구하고 자체 사업인 방산 부문에 대한 우려, 한화생명 주가 부진이 발목을 잡았다”고 평가했다.

단 한화케미칼은 기초소재 부문 부진에도 태양광 사업 호조로 하반기 실적이 본격 개선되고, 방산 부문도 하반기부터 점차 정상화될 것으로 전망했다.

최 연구원은 “주요 사업 부문의 하반기 턴어라운드(실적 개선)가 예상된다. 상장 자회사 중 주가 하락폭이 가장 컸던 한화생명도 주가 반등 시기는 지연될 가능성이 있으나 추가적 주가 하락 가능성도 낮다고 판단한다”면서 “한화의 현 주가는 주사순자산비율(PBR) 0.6 배 수준으로 11.8%인 자기자본이익률(ROE)을 감안하면 점진적으로 반등할 것”이라고 말했다.

김봉구 한경닷컴 기자 kbk9@hankyung.com

-

기사 스크랩

-

공유

-

프린트

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)