요즘 우선주 '볼매'…배당매력 크고, 지배구조 개편 수혜

LG생건우·삼성전자우 등

장기 투자자들 관심 커져

장기 투자자들 관심 커져

1일 기준 코스피 우선주 지수는 올 들어 10.0% 상승했다. 같은 기간 6.2% 오른 코스피지수를 크게 웃돌았다. 조승빈 대신증권 연구원은 “지난달 미국 연방공개시장위원회(FOMC)가 올해 기준금리 추가 인상이 없을 것임을 시사한 데다 국내 경기 둔화 우려가 맞물려 국채금리가 하락하면서 우선주의 배당 매력이 커졌다”고 말했다.

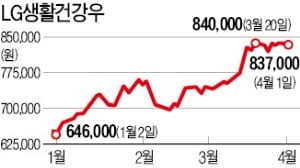

의결권이 없는 우선주는 통상 보통주보다 가격이 낮다. 1일 한국거래소에 따르면 유가증권시장 시가총액 상위 50위권 중 두 곳을 제외한 우선주의 보통주 대비 가격 괴리율(차이) 평균은 42.6%다. 우선주 가격이 평균적으로 보통주의 57.4% 수준이라는 의미다. 유가증권시장 시가총액(우선주 제외) 7위로 뛰어오른 LG생활건강의 우선주는 83만7000원으로 보통주(141만5000원)의 59.2%다. 우선주 포함, 유가증권시장 시총 3위로 ‘대장주’인 삼성전자우도 3만6400원으로 보통주(4만5050원)의 80.8% 수준이다.

정부가 공정거래법 개정 등 지배구조 개편 정책을 추진하는 만큼 장기적으로 우선주에 투자자 시선이 쏠릴 것이라는 예측도 나온다. 조 연구원은 “순환출자 고리가 해소되면 대주주의 영향력이 커져 보통주의 의결권 가치가 낮아지고, 배당 매력이 부각돼 우선주가 오를 수 있다”며 “올해 도입된 스튜어드십 코드(기관투자가의 수탁자책임원칙)가 자리잡고 기업이 실적을 회복하면 배당도 늘어날 것”이라고 전망했다.

노유정 기자 yjroh@hankyung.com

-

기사 스크랩

-

공유

-

프린트

![월가 "인텔 망가졌다"…구글 9년 만에 최고의 날 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240427071917087.jpg)