연말 코스피지수가 미국 증시 주요 지수와 다른 흐름을 나타내고 있다. 미국 증시의 가파른 하락세에도 한국을 비롯한 신흥국 증시는 탄탄한 방어력을 보여주고 있다. 전문가들은 내년 신흥국 증시와 미국 증시의 ‘디커플링(탈동조화)’이 더 뚜렷해질 것이란 전망을 내놨다. ‘강(强)달러 고(高)유가’ 흐름이 둔화되면서 신흥국 증시의 저평가 매력이 부각될 것이란 분석이다.

신흥국 10주 연속 자금 유입

24일 코스피지수는 6.48포인트(0.31%) 하락한 2055.01에 마감했다. 지난 21일 미국 뉴욕증시에서 나스닥지수가 2.99% 급락한 영향으로 장 초반 코스피지수도 흔들렸지만 시간이 갈수록 낙폭을 줄였다. 외국인투자자와 기관투자가가 각각 64억원, 2490억원어치를 순매수했고 개인투자자만 2674억원어치 순매도했다.

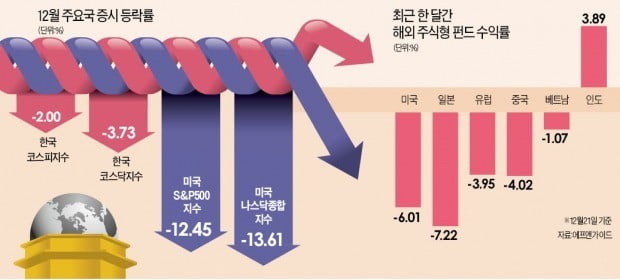

이달 들어 코스피지수는 미국 S&P500지수, 나스닥지수와 차별화된 모습을 보이고 있다. 지난 1일 이후 미국 S&P500지수가 12.45%, 나스닥지수가 13.61% 급락했지만 코스피지수는 2% 하락하는 데 그쳤다. 같은 기간 중국 상하이종합지수(-2.36%), 대만 자취안지수(-2.51%), 브라질 보베스파지수(-4.48%) 등 신흥국 증시의 낙폭도 미국 증시보다 작았다.

상반기와 달라진 흐름이다. 작년부터 미국 경제 호조와 강달러 여파로 미 증시만 상승세를 이어갔지만 최근엔 반대 모습이 나타나고 있다. 글로벌 투자자금은 지난 10월을 기점으로 미국에서 빠져나와 신흥국으로 유입되고 있다. 신흥국 주식형 펀드에는 10주 연속 자금이 들어왔다. 지난 4주 기준으로 신흥국에는 80억2800만달러가 순유입됐고, 미국 펀드에서는 338억5400만달러가 순유출됐다.

김학균 신영증권 리서치센터장은 “미국 증시가 나홀로 상승하면서 글로벌 증시와 밸류에이션(실적 대비 주가 수준) 격차가 커졌다”며 “한국 증시는 주가순자산비율(PBR: 주가/주당순자산)이 2008년 금융위기 수준인 약 0.8배로 떨어져 저평가 매력이 더 부각되고 있다”고 설명했다.

모건스탠리 등 “내년엔 신흥국”

국내외 증권사들은 내년엔 미국보다 신흥국 증시가 유망하다는 전망을 내놓고 있다. 미국의 금리인상 속도 조절에 따라 그동안 신흥국 증시를 짓눌러온 달러화 강세가 둔화되면 신흥국 증시에 유리한 상황이 조성될 것이란 분석이다.

골드만삭스는 “내년에는 글로벌 성장 균형이 회복됨에 따라 신흥국 통화와 주식 등의 투자 실적이 개선될 것”이라며 “현재 신흥시장 투자 자산은 선진국 자산에 비해 25% 저평가돼 있어 투자 매력이 높다”고 분석했다. 모건스탠리는 10월 신흥국 주식 투자의견을 ‘비중 축소’에서 ‘중립’으로 올렸고 지난달 말 다시 ‘비중 확대’로 상향했다. JP모간과 UBS 등도 신흥국 증시 투자의견을 잇달아 상향 조정했다.

중국이 경기 부양을 위해 대출금리 인하 등 확장적 재정정책을 펴고 있는 점도 신흥국에 유리하게 작용할 것이란 관측이다. 김중원 현대차증권 투자전략팀장은 “중국 경기부양책에 힘입어 기계, 철강, 조선 업종의 수혜가 기대된다”고 말했다.

펀드 시장에서는 미국 펀드의 독주가 끝나고 신흥국이 다시 기지개를 켜고 있다. 미국과 중국의 무역전쟁 여파로 4월 이후 수익률이 급락했지만 최근 인도, 브라질 등을 중심으로 수익률을 회복하고 있다. 펀드정보업체 에프앤가이드에 따르면 지난 3개월간(21일 기준) 미국 주식형펀드 수익률은 -13.71%다. 일본(-15.44%), 유럽(-11.19%) 등 선진국 펀드가 대부분 큰폭으로 하락했다. 반면 브라질 펀드는 19.83% 올랐다. 인도 펀드도 최근 한 달간 3.89% 상승하는 등 수익률을 만회하고 있다.

중국 증시가 고전하고 있지만 중국 주식에 투자하는 펀드에는 최근 돈이 들어오고 있다. 미국과의 무역분쟁 완화와 중국 정부의 경기부양 효과를 기대하며 ‘저점 매수’에 나선 자금이라는 분석이 나온다. 글로벌 펀드자금도 중국 등 신흥국으로 흘러들어오고 있다.24일 펀드평가사 에프앤가이드에 따르면 국내에 설정된 중국 펀드 167개에 최근 한 달간 160억원의 자금이 순유입됐다. 경기 둔화 우려가 컸던 9월엔 260억원이 빠져나갔다. 증시가 급락한 지난 10월 단기 반등을 노리는 상장지수펀드(ETF) 투자자를 중심으로 165억원이 순유입됐고 지난달 이후에도 유입세가 이어졌다.최근 한 달간의 자금 순유입은 공모펀드가 주도했다. ‘KB통중국고배당펀드’(49억원), ‘KB중국본토A주펀드’(41억원)가 순유입 자금의 절반 이상을 차지했다.글로벌 투자자금의 흐름도 비슷하다. 글로벌 펀드정보 제공업체 이머징마켓포트폴리오리서치(EPFR)에 따르면 지난 13~19일 1주일간 신흥국 주식형 펀드에 45억1000만달러가 순유입됐다. 이 중 18억4000만달러가 중국 본토A주와 홍콩H주 등 중국으로 흘러들어갔다.중국 상하이종합지수는 최근 석 달간 7.8%, 연초 이후 23.92% 떨어졌다. 하지만 내년 상반기엔 반등할 것이란 기대가 고개를 들고 있다. 전종규 삼성증권 연구원은 “중국 정부가 내년 1분기 경기부양과 무역협상을 본격화해 경기가 상반기 중 저점을 통과할 수 있다”며 “경기부양 효과가 나타나면 중국 경제는 내년 상저하고의 모습을 보일 것”이라고 말했다.마지혜 기자 looky@hankyung.com

코스피지수가 미국 셧다운 우려에 하루 만에 하락하면서 2050선까지 밀려났다. 코스닥지수도 하락하면서 660선으로 장을 마쳤다. 24일 코스피지수는 전날보다 6.48포인트(0.31%) 하락한 2055.01로 장을 마쳤다. 이날 하락 출발한 코스피는 장중 하락 폭을 줄여가는 모습이었다. 미국 셧다운 우려에 따른 것으로 풀이된다. 하원에서 급하게 통과된 국경장벽 건설 예산이 포함된 임시지출법안은 민주당 반대로 상원에서 부결될 것이라는 전망이 지배적이다. 도널드 트럼프 대통령은 트위터를 통해 셧다운이 발생한다면 이는 민주당 탓으로, 셧다운이 장기화할 수 있다고 경고했다. 지난 주말 다우존스 30 산업평균지수는 1.81% 하락했고, 스탠더드앤드푸어스(S&P) 500지수와 나스닥 지수는 각각 2.06%, 2.99% 급락했다. 유가증권시장에서 개인은 2675억원 어치 주식을 팔았다. 반면 기관과 외국인은 각각 2491억원, 63억원 어치 주식을 사들였다. 프로그램 매매는 차익 순매수, 비차익 순매도로 전체 49억원 매도 우위다. 시가총액 상위 종목은 대부분 하락했다. 셀트리온은 4.32% 하락했다. 한국전력도 1%대 내렸다. 반면 POSCO는 1.64% 강세였다. 삼성전자와 SK하이닉스도 소폭 상승했다. 코스닥지수도 하루 만에 내렸다. 코스닥지수는 전날보다 3.85포인트(0.57%) 하락한 669.79로 장을 마감했다. 이날 하락 출발한 코스닥지수는 하락 폭을 점차 줄이는 모습이었다. 코스닥시장에서 개인과 외국인은 각각 1098억원, 143억원 순매도했다. 반면 기관은 1348억원 순매수했다. 시총 상위 종목군은 대부분 하락했다. 신라젠과 에이치엘비는 각각 3.52%, 3.35% 하락했다. 셀트리온헬스케어 CJ ENM도 1%대 내렸다. 반면 펄어비스와 코오롱티슈진은 각각 2.51%, 4.56% 상승했다. 한편, 서울 외환시장에서 원·달러 환율은 전날보다 2.80원(0.25%) 오른 1125.20원에 장을 마쳤다. 고은빛 한경닷컴 기자 silverlight@hankyung.com

코스피가 24일 미국 연방정부의 부분 폐쇄(셧다운)와 뉴욕증시 급락 여파로 하락해 2,050대로 뒷걸음질 쳤다.이날 코스피는 전 거래일보다 6.48포인트(0.31%) 내린 2,055.01에 거래를 마쳤다.이로써 종가 기준으로 지난 11일 이후 9거래일 만에 다시 2,060선 아래로 밀렸다.지수는 전장보다 11.11포인트(0.54%) 내린 2,050.38로 출발해 약세 흐름을 이었다.코스닥지수는 전거래일 대비 3.85포인트(0.57%) 내린 669.79로 종료했다.지수는 1.86p(0.28%) 내린 671.78로 개장해 낙폭을 키웠다./연합뉴스

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)

![[아동신간] 행복을 위한 메르헨](https://timg.hankyung.com/t/560x0/photo/202404/ZK.36542920.3.jpg)