모바일 성장에 벤처투자 성공까지… 바닥 다진 GS홈쇼핑 이젠 뜀박질?

빅데이터 이 종목

2분기 모바일 부문 취급액

작년보다 25% 증가 예상

"벤처투자 평가이익 확대로

영업외이익 대폭 늘어날 것"

2분기 모바일 부문 취급액

작년보다 25% 증가 예상

"벤처투자 평가이익 확대로

영업외이익 대폭 늘어날 것"

◆올 들어 세 번째 반등 시도

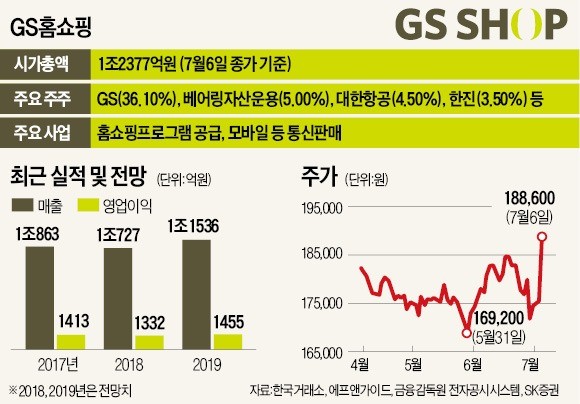

GS홈쇼핑은 지난 6일 1만3100원(7.46%) 오른 18만8600원으로 마감했다. 이달 들어 전날까지 -1.95%로 부진하던 성적을 단숨에 플러스(4.84%)로 돌려놨다. 이 회사 주가는 올해 1월 잠시 반등했다가 시장 하락세와 맞물려 5월 말 1년 내 최저가(16만9200원)로 추락했다. 이후 잠시 오르는가 싶더니 지난달 말 다시 18만원 밑으로 떨어졌다.

렌털, 고가 가전, 의류 등 영업이익률이 높은 제품 판매가 증가한 것도 영업이익에 긍정적이다. SK증권은 2분기 영업이익이 지난해 같은 기간 반영된 일회성 이익(공정위 과징금 환급액 28억원)을 제외하면 3~4% 늘었을 것으로 분석했다.

◆벤처캐피털 투자 성과

뚜렷한 실적 개선에도 투자자들 사이에 홈쇼핑 사업의 성장성에 대한 우려가 있는 것은 사실이다. TV 사업 부문 부진이 길어지고 있고 방송 송출료도 증가하고 있다.

하지만 2013년부터 기업형 벤처캐피털(CVC)에 진출한 것이 성과를 내고 있어 다른 경쟁사와는 차별화된다는 분석이 나온다. GS홈쇼핑의 지난 1분기 순이익은 전년 동기 대비 38.3% 증가했는데, 이는 벤처투자 관련 매각 이익 및 평가이익 등에 힘입은 것이다. 지분투자 금액도 2015년 451억원에서 지난해엔 1228억원으로 늘었다. 양지혜 메리츠종금증권 연구원은 “벤처투자 관련 매도 가능 증권의 평가이익 확대로 영업외이익이 대폭 증가할 것”이라고 전망했다.

밸류에이션(실적 대비 주가 수준) 매력도 높다. 올해 예상실적 기준 주가수익비율(PER: 주가/주당순이익)은 10.21배로 경쟁사인 CJ오쇼핑(17.19배)보다 낮다. 배당 매력도 여전하다. 2014년 이후 배당성향 40%대를 유지하고 있다. 양 연구원은 “보유현금 7000억원을 활용해 인수합병(M&A) 등도 꾸준히 추진하고 있어 기업가치 확장 가능성이 크다”고 평가했다.

강영연 기자 yykang@hankyung.com

-

기사 스크랩

-

공유

-

프린트

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)

![[신간] 나무 내음을 맡는 열세 가지 방법](https://timg.hankyung.com/t/560x0/photo/202404/ZK.36534703.3.jpg)