중·저신용자 대출 대폭 확대…인터넷은행들 건전성 '역풍'

대손충당금 적립률 높였지만

자영업자 대출 확대해 부담 커

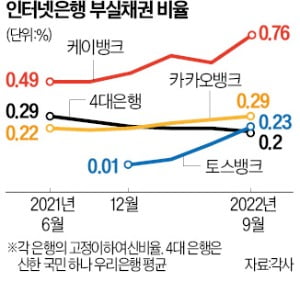

대출 규모가 가장 큰 카카오뱅크의 NPL비율은 1년 전보다 0.08%포인트 오른 0.29%였다. 고신용자 대출이 많았던 작년에는 이 비율이 0.2% 초반대를 유지했지만 작년 말부터 금융당국 방 침에 따라 중·저신용자 대출을 크게 늘리면서 부실률도 높아졌다. 올해 중·저신용자 대출을 크게 확대한 케이뱅크의 NPL비율은 0.76%로 가장 높게 나타났다. 1년 전보다 0.27%포인트, 전 분기보다 0.16%포인트 뛰었다. 지난해 10월 출범한 토스뱅크 역시 부실률 상승세가 가파르다. 특히 가장 먼저 중·저신용자 대출 비중 40%를 달성한 10월엔 NPL 비율이 0.32%까지 올랐다.

인터넷은행들은 대손충당금을 늘려 쌓으며 대비를 충실히 하고 있다는 입장이다. 카카오뱅크(272.8%) 케이뱅크(190.2%) 토스뱅크(915.5%)의 대손충당금적립률은 시중은행(200% 안팎)보다 높은 수준이다. 다만 인터넷은행은 자영업자 신용대출까지 최근 공격적으로 확대하고 있어 향후 대손비용 부담이 더욱 커질 전망이다.

빈난새 기자 binthere@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

"스마트폰에 카드 찍으면 티머니 충전" 카카오뱅크 미니, 티머니 충전 출시

카카오뱅크가 청소년 이용자를 위해 스마트폰에 실물카드를 갖다대는 방식으로 티머니를 충전할 수 있는 서비스를 6일 출시했다. 카카오뱅크 앱에서 충전 또는 조회 버튼을 누르고 미니 카드를 NFC 기능이 있는 스마트폰 뒷면에 태그하면 된다. 티머니는 1000원 단위로 한 번에 최대 9만원까지 충전할 수 있다. 잔액 및 이용내역도 같은 방식으로 조회할 수 있다. 카카오뱅크 미니 이용자가 대상이다. 앱에서 실물 교통카드를 충전하는 서비스가 나온 것은 이번이 처음이다. 카카오뱅크 관계자는 "이번 서비스로 10대 청소년 미니 고객들이 편의점이나 지하철 교통카드 충전기를 이용하지 않아도 앱을 통해 언제 어디서든 티머니 충전이 가능하게 됐다"고 했다. 카카오뱅크 미니는 만 14~18세 청소년을 위해 카카오뱅크가 선보인 전용 금융 서비스다. 지난 11월 말 이용자 수가 157만명에 달한다. 지난 1년간 카카오뱅크 미니 이용자의 월 평균 티머니 충전액은 1만8022원으로 총 결제액(8만9400원)의 20%를 차지했다. 빈난새 기자 binthere@hankyung.com

-

2

케이뱅크, 생활밀착 47개 브랜드에서 최대 15만원 캐시백

케이뱅크는 47개 생활 밀착 브랜드에서 매달 최대 15만원 혜택을 받을 수 있는 ‘케이뱅크 MY 체크카드’를 출시했다. 캐시백 대상 가맹점에서 5000원 이상 결제하면 조건 없이 300원의 캐시백 혜택(영역별 1일 1회)이 적용된다. 전월 카드 사용실적이 30만원 이상이면 500원으로 캐시백 혜택이 확대된다. 10개 영역 및 47개 브랜드로 △편의/생활(CU, GS25, 세븐일레븐 등 8곳) △커피/음료(스타벅스, 투썸플레이스, 이디야 등 7곳) △패션(지그재그, 무신사, SSF 등 7곳) 등이다.

-

3

"예금액 3분의 1을 출자금에 넣어라"…가락새마을금고의 '이상한 高금리 예금'

“정기예금의 3분의 1 금액을 출자금통장에 입금해야 합니다.”5일 연 8% 정기예금 특판 상품을 내놓은 가락새마을금고의 공지문이다. 예금에 들기 위해 새벽부터 기다린 소비자들은 이 조건을 보고 불만을 터뜨렸다. 출자금에 대해선 배당금이 없다고 명시한 것도 논란을 키웠다. 실질적인 예금금리는 연 5% 후반대에 불과한 셈이기 때문이다.당초 이 예금은 이례적으로 높은 금리로 주목받았다. 최근 출시된 새마을금고 1년 만기 정기예금 금리가 통상 연 5% 후반대, 높아도 연 6% 초반대여서다. 하지만 예금액의 3분의 1을 출자금으로 내고 배당받지 못하면 실질적인 이자는 연 5% 후반대에 그친다.가락새마을금고가 이런 상품을 출시한 건 ‘충성 조합원’을 확보하기 위한 차원이라고 업계에선 보고 있다. 소액의 출자금만 납입하고 단기 정기예금 상품에 가입한 후 만기가 오는 대로 조합을 탈퇴해 예금을 옮기는 사례가 급증했기 때문이다.박진우 기자 jwp@hankyung.com

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)