국민은행, 예대금리차 8년 만에 2% 넘었다

요구불예금 176조원 달해

'리딩뱅크 경쟁' 신한銀은 1.87%

하나·우리銀도 2% 못 미쳐

"인건비 등 판관비 줄이기 관건"

저금리 조달 200조원 경쟁력

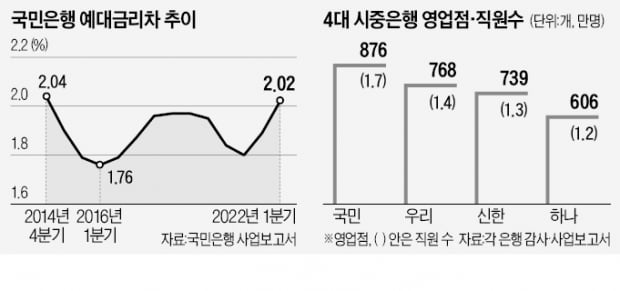

22일 국민은행 분기보고서에 따르면 올 1분기 예대금리차는 2.02%로 집계됐다. 예대금리차가 2%를 넘긴 것은 2014년 4분기(2.04%) 이후 29분기 만이다. 작년 4분기 예대금리차(1.89%)와 비교해서도 0.13%포인트 확대됐다. 국민은행과 ‘리딩뱅크’ 자리를 놓고 경쟁하고 있는 신한은행의 1분기 예대금리차는 1.87%로 전 분기(1.72%)보다 개선됐지만 격차는 여전했다. 하나은행(1.82%)과 우리은행(1.47%)도 2%에 못 미쳤다.비결은 연 0.1~0.35% 수준의 낮은 이자를 주는 핵심 예금(요구불예금)을 가장 많이 보유하고 있는 데 있다. 지난 3월 말 기준 국민은행의 요구불예금 규모는 176조원에 달했다. 전체 원화예수금(333조원)의 절반을 웃돈다. 신한은행의 요구불예금은 149조원으로 국민은행에 비해 27조원 적었다. 요구불예금이 전체 원화예수금(348조원)에서 차지하는 비중도 42.8%로 국민은행보다 10%포인트 낮다.

우리은행(146조원) 하나은행(130조원)과 비교해서도 국민은행의 저원가성 예금액은 독보적이다. 이 덕분에 국민은행의 1분기 이자이익은 2조1396억원으로 신한은행(1조8523억원) 우리은행(1조6850억원) 하나은행(1조6830억원)을 크게 앞섰다. 한 시중은행 경영기획 담당 부행장은 “국민은행은 저금리로 조달한 자금 200조원 이상을 보유하고 있다”며 “시장금리가 높아질수록 운용 수익이 늘어나는 구조”라고 설명했다.

점포·직원 많아 고비용 구조

국민은행의 예대금리차 경쟁력은 잘 갖춰진 점포망과 관련이 깊다. 국민은행은 서민금융 전담 은행으로 문을 연 특성상 개인 고객이 많은 편이다. 주택청약저축 등 서민주택금융 은행이었던 주택은행과 2001년 합병한 점도 이유로 꼽힌다.1분기 기준 국민은행 국내 영업점(출장소 포함)은 876개에 이른다. 우리은행(768개)과 신한은행(739개)보다 10% 이상 더 많다. 국민은행은 직원 수도 작년 말 기준 1만7083명으로 우리은행(1만4268명) 신한은행(1만3635명) 하나은행(1만2288명)보다 3000~4000명 많다.

하지만 영업점이 많은 만큼 인건비와 임대료 등 판매관리비용도 많이 들어간다. 국민은행의 1분기 영업이익경비율(CIR)은 45.5%를 기록했다. 오프라인 영업점이 없는 인터넷은행을 제외하고 CIR이 가장 낮은 신한은행(38.7%)은 물론 우리은행(43.8%)과 비교해서도 높은 수준이다. 올해 취임한 이재근 국민은행장이 경영 효율성 개선을 목표로 영업점 인력 재배치 등을 강력하게 추진하고 있는 배경이다. 국민은행은 작년 1분기(50.4%)보다 CIR을 낮추는 데 성공했다. 국민은행 관계자는 “올 1분기 직원 급여가 작년 1분기보다 늘었는데도 일반관리비용을 줄여 CIR이 개선됐다”고 했다.

김보형 기자 kph21c@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

박성호 하나은행장(사진)은 20일 김은미 이화여대 총장과 유산기부 문화 확산을 위한 업무협약을 맺었다. 하나은행은 기부신탁 상품 설계 등 전문적인 금융 솔루션을 제공하고 이화여대 전용 신탁상품도 개발할 예정이다.

-

2

우리은행이 만기가 최장 40년인 주택담보대출을 출시하기로 했다.19일 금융권에 따르면 우리은행은 오는 20일부터 현재 최장 35년인 원리금(원금) 균등 분할상환 주택담보대출 상품의 대출 기간(만기)을 40년으로 늘리기로 했다. 대상 상품은 우리아파트론과 우리부동산론(주택), 집단 입주자금 대출이다.우리은행 관계자는 "금융소비자의 원리금 상환 부담을 줄이고 정부 정책에 부응하는 차원"이라고 설명했다. 원리금을 해마다 나눠 갚은 분할상환 주택담보대출의 만기가 길어지면 대출자가 한 달에 내야 하는 원리금은 줄어들게 된다. 아울러 대출 한도 증액 효과도 발생할 수 있다.앞서 하나은행은 지난달 21일 5대 시중은행 가운데 가장 먼저 주담대 상품의 최장 만기를 35년에서 40년으로 늘렸다. 신한은행과 농협은행, 국민은행은 각각 이달 6일과 9일, 13일 주택담보대출 만기를 40년까지 늘렸다.박상용 기자 yourpencil@hankyung.com

-

3

신한은행, 부산 스마트시티 사업 우선협상 대상자로 선정

신한은행이 주간사로 참여한 '더 인(人) 컨소시엄'이 부산 에코델타 스마트시티 국가시범도시 사업 우선협상 대상자로 선정됐다.한국수자원공사는 지난 18일 부산 에코델타 스마트시티 국가시범도시를 조성·운영할 사업법인(SPC)의 민간부문 사업자 우선협상 대상자로 더 인 컨소시엄을 선정했다. 부산 에코델타시티 조성사업은 부산 강동동, 명지동, 대저2동 일대에 11만7㎢ 규모로 첨단 정보 통신 기술이 적용된 신도시를 조성하는 사업이다. SPC 공공부문 사업자로는 한국수자원공사와 부산시, 부산도시공사가 참여한다.더 인 컨소시엄은 주간사인 신한은행과 대표사인 LG CNS를 비롯해 현대건설, 한양, SK에코플랜트 등으로 구성됐다. 이들 기업은 교통, 생활, 로봇, 헬스케어, 에너지 등 다양한 분야에서 스마트 혁신 서비스를 선보이고, 15년 이상 스마트시티를 조성 및 운영할 예정이다. 신한은행은 재무적 투자자 역할을 맡고, 미래형 금융서비스를 제공해 스마트시티 금융허브를 구축하게 된다.박상용 기자 yourpencil@hankyung.com

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)