"하루 이체 한도 30만원…5천만원 찾으려면 5개월 걸릴 판"

대출위해 새로 튼 계좌 인출 제한

"주거래 계좌 바꾸면 풀어주겠다"

은행, 은근슬쩍 끼워팔기 영업

"대출 찾아 뺑뺑이 돌리게 하더니

내돈도 못찾게 하나" 소비자 분통

그러나 그의 시련은 여기서 끝나지 않았다. 계열 은행 계좌로만 대출금을 받을 수 있다는 카드사 안내에 그동안 거래 관계가 없던 B은행에서 새로 입출금 계좌를 개설했다. 문제는 이 계좌가 보이스피싱 방지 등을 위한 ‘금융거래 한도계좌’로 분류돼 하루 30만원만 이체가 가능하다는 점이었다. 5000만원을 다 찾으려면 5개월이 넘게 걸린다는 얘기다. 당황한 A씨가 은행 영업점 창구에 찾아가 재직증명서와 소득금액확인서 등을 내밀었지만 소용이 없었다. 그러자 은행원이 “신용카드 결제 계좌만 바꾸면 돈을 한꺼번에 찾을 수 있다”고 은근슬쩍 요구했다.

결국 A씨는 주거래은행에 연동돼 있던 신용카드 결제 계좌를 B은행으로 바꿔야 했다. 그는 “내 돈을 내가 찾겠다는데도 은행은 각종 제한을 걸어놓고 신규 영업만 유도하고 있다”며 분통을 터뜨렸다.

“내 돈도 못 찾게 하나”

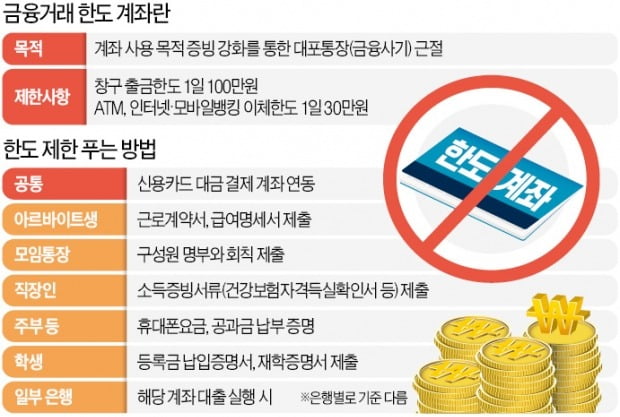

금융거래 한도계좌에 대한 소비자 불만이 커지고 있다. 금융거래 한도계좌는 신규로 은행 입출금 계좌를 연 소비자가 각종 증빙서류 등을 내지 못할 경우 인터넷·모바일뱅킹이나 현금자동입출금기(ATM)에서 하루 30만원, 영업점 창구에선 하루 100만원까지만 이체할 수 있도록 제한하는 제도다.최근 대출 규제 강화로 주거래은행이 아닌 다른 금융사에서 대출받는 사례가 급증하면서 이 같은 한도계좌에 걸려 불편을 겪는 소비자도 그만큼 늘고 있다. 은행들이 이처럼 한도계좌를 운영하는 이유는 ‘대포통장’과 보이스피싱 피해를 예방하기 위해서다. 금융감독원은 2012년 은행연합회와 신규 통장 개설 시 은행이 금융거래목적을 확인하는 절차를 도입했다. 처음엔 미성년자와 외국인, 단기간에 여러 계좌를 연 사람에게만 확인 서류를 받았지만, 2015년 7월 모든 신규 계좌를 대상으로 금융거래목적 확인서를 받도록 범위를 넓혔다.

한도 제한을 푸는 기준은 금융거래목적 확인 증빙이다. 신규로 개설한 계좌가 연금 수령, 공과금 자동이체, 모임통장, 카드 결제 등의 용도로 쓰인다는 증거를 은행에 제시하면 제한을 풀 수 있다. 단 미성년자 계좌는 해당 증빙을 제시하더라도 일회성으로만 풀 수 있고 그때그때 사용 목적에 맞는 새로운 증빙 서류를 갖춰 영업점을 방문해야 한다.

증빙 서류는 일반적으로 재직증명서, 근로계약서, 구성원 명부(모임통장의 경우), 공과금 납입 영수증 등이지만 은행마다 기준이 제각각이다. 일부 은행은 ‘영업점 창구 직원 혹은 지점장의 판단’으로 한도 제한을 풀어주기도 한다.

이런 탓에 한도계좌가 은행 마케팅에 이용되는 사례도 적지 않다. 대출금을 받는 입출금 계좌나 신용카드 결제 계좌를 당행이나 계열 은행 계좌로만 지정하도록 하는 방식이 대표적이다.

“한도 제한 규제를 마케팅에 활용”

그나마 5대 은행 중에서는 하나은행이 다른 은행에 비해 한도 제한을 푸는 데 덜 인색하다는 게 소비자들의 공통된 반응이다. 하나은행은 ‘적금 및 청약 최소 10만원 이상, 펀드 3개월 이상 납부 명세’ 등을 내면 제한을 풀어주고 있다. 은행 창구 직원의 ‘재량’ 측면에서도 비교적 융통성이 크다는 평가다.카카오뱅크와 케이뱅크 등 인터넷전문은행들의 문턱은 더 낮다. 직장인이라면 계좌를 여는 즉시 손쉽게 한도 제한이 풀릴 수 있다. 스마트폰을 통해 은행이 건강보험납입증명원 등의 소득증빙 서류를 자동으로 긁어가기(스크래핑) 때문이다. 대학생은 등록금 납입증명서를, 주부라면 해당 월 포함 2개월간의 통신비 납입 확인서를 사진으로 찍어 내면 해제할 수 있다. 케이뱅크 관계자는 “지점이 없는 은행 특성상 서류가 확인되면 2~3영업일 후 제한을 풀어주고 있다”고 했다.

은행들은 “금융당국이 대포통장, 보이스피싱 계좌에 대해 금융사를 제재하고 있어 한도계좌를 유지할 수밖에 없다”고 설명한다. 그러나 금융사고에 대해 ‘문턱만 높이면 되겠지’라며 규제를 만든 정부와 ‘책임만 회피하면 그만’이라는 은행의 태도로 인해 소비자 불편이 가중되고 있다는 불만도 적지 않다. 소비자 불편을 오랫동안 방치하고 있다는 지적도 나온다. 한 금융전문 변호사는 “금융거래를 제한해 금융사기를 예방한다는 일차원적인 규제와 금융사 태도가 문제”라고 꼬집었다.

김대훈/이호기 기자 daepun@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

헤지펀드, '中 리스크' 큰 美 기업 주식 대거 팔아치웠다

글로벌 헤지펀드들이 중국에 대한 매출 의존도가 높은 미국 기업의 주식을 대규모로 팔아치우고 있다. 중국 정부의 잇단 기업 규제 등이 원인으로 꼽힌다.블룸버그통신은 4일(현지시간) 골드만삭스의 분석을 인용해 “지난달 헤지펀드들이 중국 매출 의존도가 높은 미국 기업에 대한 주식 투자 비중을 26%가량 줄였다”고 보도했다. 투자 비중은 지난해 4월 이후 최저치로 떨어졌다.골드만삭스는 대표적인 사례로 제너럴모터스(GM), 라스베이거스샌즈 등을 꼽았다. 지난해 GM의 중국에 대한 자동차 판매 의존도는 42%에 달한다. 총 판매량 683만 대 가운데 290만 대가 중국에서 팔렸다. 미국 판매량(260만 대)보다도 많았다. 라스베이거스샌즈도 영업이익의 55% 이상이 중국 마카오에서 나온다. 영업이익에서 미국 사업이 차지하는 비중은 16%에 불과하다.중국에서 부품과 원자재 등을 많이 들여오는 미국 기업들에 대한 헤지펀드의 주식 투자 비중도 지난달 17% 줄었다. 중국 당국의 규제로 공급에 차질을 빚을 위험이 있다는 이유에서다. 대표적인 기업이 애플이다. 지난 6월 애플 발표에 따르면 전체 공급사 200곳 가운데 생산 지역 기준으로 중국에 있는 업체가 156곳에 달했다.헤지펀드들이 중국 관련 기업에 대한 주식 투자를 줄이는 것은 중국 당국의 규제로 경제 성장이 둔화할 것을 우려하고 있기 때문이다. 블룸버그는 “중국의 경기 침체와 규제 전망에 대해선 논쟁의 여지가 있지만 헤지펀드들은 중국 노출도를 최대한 줄이려 하고 있다”며 “중국에 의존하는 미국 기업 주식을 매각하고 있고, 공매도도 증가하는 추세”라고 전했다.투자자문사 인디펜던트어드바이저의 크리스 자카렐리 최고투자책임자(CIO)는 “중국에서 사업을 하는 미국 기업들은 중국의 성장 둔화와 규제 위험에 직면해 있다”며 “논리적으로 해야 할 일은 이런 기업에 대한 투자 비중을 낮추는 것”이라고 말했다.중국 관련 기업에 대한 주식 투자가 줄면서 미국 대형 정보기술(IT) 기업들은 반사이익을 얻고 있다. 미국 빅테크 주식들에 돈이 몰리면서 지난 2일 S&P500지수는 올 들어 54번째 사상 최고치 기록을 갈아치웠다. 런쯔웨이 펜뮤추얼 매니저는 “미국은 법에 기반한 사회이기 때문에 규제에 대한 예측 가능성이 높지만 중국 규제에 노출된 기업은 자신의 운명을 통제하기 어렵다”고 지적했다.맹진규 기자 maeng@hankyung.com

-

2

소비자 셋 중 한 명(34.4%)은 일반 제품보다 5~10% 추가 비용을 지급하더라도 친환경 제품을 구매할 의사가 있다고 답했다. 가격의 0~5% 돈을 더 내겠다는 비율은 19.9%였으며 △가격의 15~20% 추가 부담(전체의 16.8% 답변) △50% 이상 추가 부담(8.2%) △25~30% 추가 부담(7.6%) 등 순으로 집계됐다.KB금융지주 경영연구소는 이 같은 내용이 담긴 ‘소비자가 본 ESG(환경·사회·지배구조)와 친환경 소비행동’ 보고서를 5일 펴냈다. 만 20세 이상 KB국민카드 고객 1000명을 대상으로 설문조사한 결과 응답자의 31.6%는 제품이나 서비스를 선택할 때 기업의 친환경 활동 여부를 고려한다고 답했다. 만 40세 이하 젊은 세대보다 오히려 40~60대 기성세대의 친환경 의식이 더 높은 것으로 나타났다.이인혁 기자 twopeople@hankyung.com

-

3

카카오뱅크, 내일부터 코로나 상생 국민지원금 신청받는다

사진자료:카카오뱅크카카오뱅크는 6일부터 모바일뱅킹 애플리케이션에서 '코로나 상생 국민지원금 대상자 조회 및 신청을 할 수 있다고 5일 밝혔다.카카오뱅크 프렌즈 체크카드 보유 고객에 한해 신청할 수 있으며, 지원금은 카카오뱅크 프렌즈 체크카드로 지급된다.신청 첫 주인 6일부터 10일까지는 출생연도 끝자리를 기준으로 5부제를 실시한다. 예컨대 1971년·1976년 등 출생연도 끝자리가 1, 6이라면 월요일(6일)에 신청하면 된다. 1972년·1977년 등 끝자리가 2, 7이면 화요일(7일)에 신청할 수 있다.오는 11일부터 출생연도와 관계없이 신청할 수 있다. 신청 기한은 10월 29일이다.카카오뱅크 프렌즈 체크카드로 국민지원금을 사용하면 체크카드 이용 실적으로 인정되며 캐시백 혜택도 받을 수 있다. 실시간 사용 내역과 잔액은 카카오뱅크 애플리케이션을 통해 확인하면 된다.국민지원금은 주민등록상 주소지가 속한 시·도 내 지역사랑상품권 가맹점에서 사용 가능하며, 자치단체 홈페이지 또는 국민지원금 사용처 홈페이지에서 자세히 확인할 수 있다.이미경 기자 esit917@hankyung.com

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)