위험관리 시급한데 정부 "대출 늘려라"…은행 '코로나 딜레마'

현장에서

은행 3월 연체율 낮아졌지만

"코로나 반영 덜 돼 폭풍전야

은행 탈나면 순식간에 경제 파탄"

김대훈 금융부 기자

은행 3월 연체율 낮아졌지만

"코로나 반영 덜 돼 폭풍전야

은행 탈나면 순식간에 경제 파탄"

김대훈 금융부 기자

한 시중은행 관계자는 신종 코로나바이러스 감염증(코로나19) 사태 이후 대출 리스크 관리의 어려움에 대해 이같이 말했다. 앞으로 실물경제 전반으로 파급될 코로나19 위기에 대비하려면 대출 심사를 깐깐하게 해야 한다. 하지만 ‘소상공인과 자영업자에 대한 대출을 늘리라’는 정부 주문을 거스를 수도 없다.

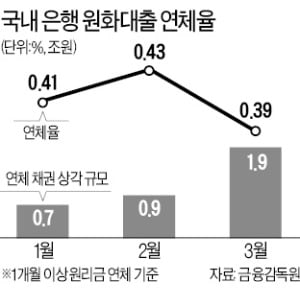

여기에 큰 함정이 있다는 분석이다. 국내 은행들은 3월 약 1조9000억원어치의 연체 채권을 손실 처리(상각)했다. 3월 신규 연체 발생액은 이보다 적은 1조4000억원이었다. 연체 채권을 많이 없앤 만큼 연체율이 내려갔다. 국내 은행의 연체 채권 상각 규모는 1월 7000억원, 2월 9000억원에 불과했다.

‘폭풍전야’의 위기를 느끼고 있다는 게 은행들의 설명이다. 은행들은 코로나19 피해자에게 대출 상환 유예 조치 등을 해주고 있다. 정부는 은행이 상환 유예 등으로 받지 못할 미수 이자를 곧 받을 돈(미수 수익)으로 인정해주기로 했다. 하지만 상환을 유예한 대출이 결국 연체되면 수익은 바로 손실로 반영된다.

정부 주문에 일관성이 없다는 점도 문제로 꼽힌다. 신한은행은 지난주 오피스텔, 주택 등 비(非)아파트에 대한 전세대출 중단을 검토했다. 급속도로 비아파트 대출이 늘어나자 ‘속도 조절’이 필요했다는 설명이다. 그러나 ‘서민대출 이용자가 피해볼 수 있다’는 우려가 일자 이를 취소했다. 은행들은 여전히 ‘구두 지도’ 형태로 존재하는 주택담보대출 총량 규제를 지키기 위해 신한은행이 대출 중단 카드를 꺼낼 수밖에 없었을 것으로 여기고 있다. 코로나19 대출은 늘리면서 주담대는 죄어야 하는 셈이다.

은행 관계자는 “정부가 은행이 느끼는 위기감을 얼마나 정책에 반영하고 있는지 의문이 든다”며 “대형 은행의 위기는 실물경제로 순식간에 파급될 수 있다는 점에서 더욱 치명적”이라고 꼬집었다.

daepun@hankyung.com

-

기사 스크랩

-

공유

-

프린트

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)