'역대급 적자'에…車보험업계-당국, 진통 끝 인상

자동차보험료 3% 안팎 인상

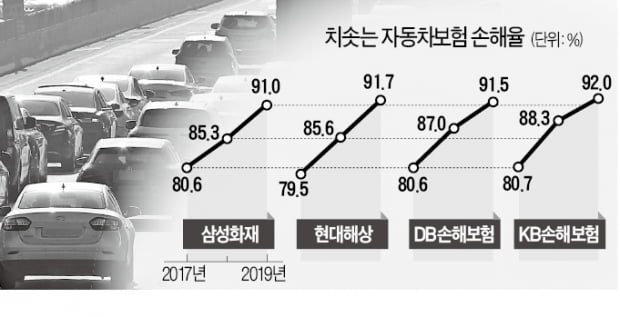

"손해율 90%대…적자 감당못해"

당초 5% 인상 추진했지만 '제동'

"손해율 90%대…적자 감당못해"

당초 5% 인상 추진했지만 '제동'

자동차보험료는 2001년 완전 가격자유화가 이뤄졌지만 여전히 정부의 간접 통제를 받고 있다. 차를 갖고 있으면 무조건 가입해야 하는 특성상 보험상품 중 유일하게 소비자물가지수에 포함돼 있어서다. A손해보험 관계자는 “보험료를 조정할 때마다 당국의 눈치를 보긴 했지만, 올해는 그 정도가 유독 심했다”고 했다.

유독 진통 심했던 車보험료 인상

보험회사들은 작년 하반기부터 “사업 지속성을 위해서라도 보험료를 현실화하게 해달라”고 요구했다. ‘새는 돈’을 막겠다며 보험금 지급 심사도 깐깐하게 바꿨다. 하지만 금융당국은 인상을 자제하라는 입장을 굽히지 않았다.

주요 업체는 지난해 11월부터 보험개발원에 요율 검증을 의뢰했다. 가격 인상의 근거를 입증하기 위해 관례적으로 거치는 절차다. 그러나 보통 2주면 도착하던 회신이 2개월 넘게 오지 않았다. 업계는 정부 의중이 반영된 결과로 해석했다. 기다리다 못한 한 업체가 지난 7일 3% 가격 인상을 강행했다가 당국의 제지로 반나절 만에 취소하는 일도 있었다.

금융위의 일침 “자구노력이 먼저”

금융당국도 할 말은 있다. 금융위원회 관계자는 “보험회사들이 적자를 가입자에게 떠넘기는 손쉬운 방법만 쓰기에 앞서 경영상 자구노력을 다했는지 의문”이라고 지적했다. 사업비를 펑펑 쓰며 출혈 경쟁을 벌이는 관행이 여전하다는 것이다. 보험회사의 건전성을 악화시킬 수 있는 대규모 적자를 방치하기도 어렵다는 점에서 고민이 적지 않았던 것으로 알려졌다. 손해보험업계가 들고 온 ‘3% 인상’이라는 절충안을 금융당국이 못 이기듯 받아준 이유다.

보험회사들은 다음주 누가 먼저 보험료를 올릴지를 놓고 ‘눈치싸움’에 들어갔다. 하지만 자동차보험을 파는 11개 업체 모두 어려운 상황인 만큼 대부분 인상 행렬에 동참할 전망이다. 인상된 보험료는 신규 가입자와 더불어 1개월 이후부터 만기가 돌아오는 갱신 가입자에게도 적용된다.

자동차보험료가 오르면 업체들의 수익성은 나아지겠지만, 소비자 부담은 무거워질 수밖에 없다. 전문가들은 “가입자 일부만 활용하고 있는 각종 할인 제도를 꼼꼼히 챙기면 보험료를 최대한 아낄 수 있다”고 조언한다.

내 보험료, 어떻게 낮출 수 있나

기본 중의 기본은 설계사를 통하지 말고 다이렉트(인터넷·스마트폰)로 가입하고, 마일리지·블랙박스 특약부터 넣는 것이다. 널리 알려진 방법인데도 중장년층은 의외로 잘 활용하지 않는다.

보험개발원에 따르면 2018년 자동차보험에 다이렉트로 가입한 비중이 30대는 45.8%였지만 50~60대는 16.4%에 그쳤다. 마일리지 특약은 주행거리가 짧을수록 최대 35%, 블랙박스 특약은 차에 블랙박스를 달았으면 3~7%를 할인해준다. 두 특약도 가입자의 절반 정도만 활용하고 있다.

업체별 이색 할인제도를 활용하면 10% 안팎을 더 아낄 수 있다. 삼성화재는 만보기 걸음 수, KB손해보험은 대중교통 이용실적에 따른 할인 특약이 있다. DB·KB손해보험은 T맵 내비게이션 이용자, 현대해상은 교통법규 위반이 적은 가입자를 위한 할인 특약을 운영한다.

임현우 기자 tardis@hankyung.com

-

기사 스크랩

-

공유

-

프린트

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)

![[신간] 나무 내음을 맡는 열세 가지 방법](https://timg.hankyung.com/t/560x0/photo/202404/ZK.36534703.3.jpg)