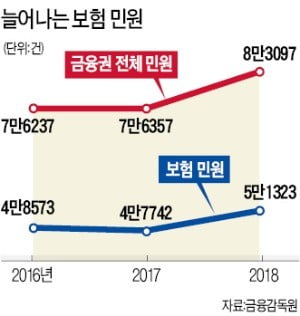

"가입 쉬운데 보험금 받기는 어려워"…금융민원, 보험이 압도적 1위

위기의 보험산업

(3·끝) 불만 쌓이고 신뢰 잃고

(3·끝) 불만 쌓이고 신뢰 잃고

보험사에 대한 소비자 민원이 급증하고 있다. 소비자의 불신이 쌓이면서 감독당국도 보험사들을 예의주시하고 있다. 보험사가 위기를 자초하고 있다는 지적이다.

작년 보험민원 5만1300여 건으로 급증

보험사 내부에선 보상담당자와 손해사정사의 성과를 책정할 때 ‘보험금 지급 규모’를 기준으로 삼기도 한다. 지급 보험금 규모가 작을수록 성과를 더 인정받는 시스템이다. 보험사 관계자는 “금감원이 보험사의 성과지표 개선을 권고하기도 했지만 여전히 보험사 안에선 거액의 보험금이 나갔을 때 해당 보상담당자에게 책임을 묻는 경우가 적지 않다”고 말했다.

보험사에 대한 민원이 늘면서 감독당국도 신경을 쓰기 시작했다. 보험사의 상품 약관과 판매 행태 등을 면밀히 들여다보고 있다. 윤석헌 금감원장도 여러 차례 보험사의 불완전판매 등을 지적했다. 윤 원장은 지난 4월 열린 ‘2019년 금융감독자문위원회 전체회의’에서도 “일부 금융회사가 약관 및 상품설명서를 어렵게 작성하거나 상품판매 후 책임을 회피하는 등의 행태를 보이고 있다”며 “금융회사 및 산업에 대한 소비자의 인식을 부정적으로 만드는 요인”이라고 비판했다.

먹튀 설계사로 소비자만 피해

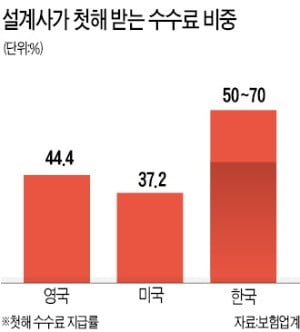

보험설계사들은 판매수수료의 50~70%를 계약 첫해에 받는다. 20~30%를 두 번째 해, 나머지를 세 번째 해에 지급받는다. 이 같은 수수료 체계는 판매수수료만 받은 뒤 다른 보험사나 독립보험대리점(GA)으로 자리를 옮기는 ‘먹튀 설계사’를 양산한다. 보험소비자로선 해당 보험계약과 관련해 문의가 생기거나 보험금 지급요청 등을 할 때 설계사의 도움을 받기도 힘들어진다.

금융당국도 대책 마련에 나섰다. 금융위원회는 첫해 판매수수료에 상한선을 두는 방안을 검토 중이다. 월납입 보험료의 1200% 수준이 유력한 것으로 알려졌다. 보험설계사에게 판매수수료를 몇 해에 걸쳐 나눠 주는 분급안을 제도화하는 방법도 추진하고 있다. 지금은 보험설계사의 판매수수료를 언제 얼마만큼 지급해야 하는지 구체적인 감독규정이 없다. 금융당국 관계자는 “판매수수료 체계 개편에 대해 보험설계사들의 반발이 크지만 보험소비자 보호 취지에서 필요한 일”이라고 말했다.

박신영 기자 nyusos@hankyung.com

-

기사 스크랩

-

공유

-

프린트

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)