지역을 대표하는 저축은행들의 경영지표가 지난 1분기 크게 악화한 것으로 조사됐다. 저축은행들은 은행권 대출을 받지 못하는 중소기업에 자금을 공급하고, 신용등급 3등급 이하의 서민대출을 주로 한다는 점에서 지역의 밑바닥 경기가 나빠진 여파로 분석된다.

저축銀, 수익성·건전성 모두 하락

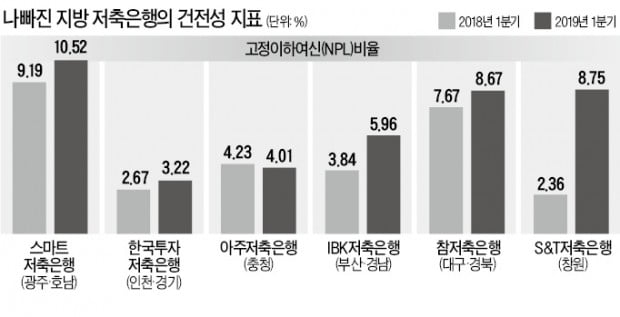

5일 저축은행들의 1분기 경영보고서에 따르면 지역별 자산 규모 1위인 참저축은행(대구·경북) 스마트저축은행(광주·호남) 한국투자저축은행(인천·경기) IBK저축은행(부산·경남)은 모두 전년 동기 대비 고정이하여신(NPL)비율이 올라가고 총자산순이익률(ROA)은 내려간 것으로 조사됐다. 건전성과 수익성 지표가 동시에 나빠진 것이다.

NPL비율은 은행 여신 중 3개월 이상 연체된 대출채권 비율을 말한다. 수익성 없는 자산으로 분류돼 추후 채권을 할인해 매각하고, 대손충당금을 쌓아야 해 경영에 악영향을 끼친다.

인천·경기권에서 자산 규모가 가장 큰 한국투자저축은행은 NPL비율이 3.22%로 전년 동기 대비 0.55%포인트 올랐다. 한투저축은행은 중소기업 대출 비중이 65%에 달하는 기업금융 전문은행이다. 빌려간 돈을 제때 갚지 못한 인천·경기권 기업이 늘어난 것으로 분석된다. 광주·호남권 1위인 스마트저축은행은 9.19%에서 10.52%, 대구·경북의 참저축은행은 7.67%에서 8.67%, 부산·경남권 IBK저축은행은 3.84%에서 5.96%로 높아졌다.

그만큼 수익성도 나빠졌다. 대부분 ROA가 1% 안팎에 그쳤다. ROA는 예대마진 등으로 올린 당기순이익을 현금 및 예치금, 대출채권, 유가증권 등을 합친 총자산으로 나눠 구한다. 한투저축은행, IBK저축은행, 참저축은행 등은 ROA가 작년 1분기 대비 0.5~0.9%포인트가량 떨어졌다. ROA가 1%를 넘지 않는다는 것은 1000억원 규모의 자산을 굴려 1년 새 10억원도 못 번다는 의미다.

서민 경기 ‘바로미터’

저축은행은 해당 권역에서만 점포를 내고 영업할 수 있는 ‘지역규제’를 받는다. 은행권에서 대출을 받지 못하는 서민들이 찾는 금융회사라는 점에서 이들 은행의 경영상황은 현지 경기의 ‘바로미터’로 평가된다.

지방 소도시 기반 저축은행들은 경영상황이 더욱 어려워졌다. 경남 창원에 한 개의 지점만 둔 S&T저축은행은 NPL비율이 2.36%에서 8.75%로 크게 올랐다. 주요 산업이던 조선, 기계업종이 몰락한 게 원인이다. 업계 관계자는 “금융회사들이 건전성 지표를 깐깐하게 관리하기 시작하면서 2금융권 밖으로 내몰리는 사업주와 개인이 늘어나고 있다”고 했다.

다만 이들 저축은행의 국제결제은행(BIS) 자기자본비율은 대부분 10% 이상으로 금융당국의 경영개선권고 기준인 8%(자산 1조원 이하는 7%)를 넘어서는 것으로 나타났다. 아직 부실화하진 않았다는 의미다.

반면 서울권역인 SBI저축은행의 NPL비율은 5.54%에서 4.08%로 개선됐다. ROA는 다소 줄었지만 고객에게 빌린 돈(예금)을 1년 새 1조3000억원가량 공격적으로 늘린 여파다. 업계 관계자는 “지방의 소형 저축은행은 시스템을 갖추지 못한 곳이 많아 경기가 더욱 침체하면 상황이 더 나빠질 것”이라고 말했다.

국내 저축은행 상위 10개사 중 절반이 외국계인 것으로 나타났다. 외국계 저축은행의 고배당 논란이 일던 지난해와 달리 올해는 이 같은 논란이 다소 잦아든 모습이다. 금융당국의 고배당 경고 카드가 유효했다는 게 업계의 분석이다.4일 금융권에 따르면 지난해 말 기준 자산규모 상위 10위권 내 저축은행 가운데 외국계인 곳은 SBI·페퍼·JT친애·OSB·애큐온 등 5곳이다.이 중 SBI·JT친애·OSB저축은행은 모두 일본계 회사다. 자산 규모 업계 1위인 SBI저축은행(7조5101억원)은 일본계 금융회사 SBI홀딩스의 자회사다. 7위인 JT친애저축은행(2조3898억원)은 일본 J 트러스트의 계열사이며, OSB저축은행의 최대 주주는 일본 금융그룹 오릭스코퍼레이션이다.8위 애큐온저축은행은 미국계 사모펀드, 5위인 페퍼저축은행은 호주 페퍼그룹 계열사다.이들 가운데 지난해 고배당으로 논란을 빚은 곳은 애큐온저축은행이 유일하다. 애큐온저축은행은 지난해 말 실적 악화로 지점 통폐합, 인력 구조조정을 진행 중인 상황에서 모회사인 애큐온캐피탈에 402억원의 고배당을 강행했다.애큐온저축은행의 대주주인 미국계 사모펀드인 JC플라워가 애큐온캐피탈의 지분 80%를 보유하고 있는 상황이다. 애큐온캐피탈에 배당한 수익이 미국계 사모펀드로 흘러가는 구조다.애큐온저축은행의 자산 규모는 2017년 2조2601억원에서 지난해 2조1424억원으로 1170억원 줄어들었다. 10대 저축은행 중 유일하게 역성장했다.현재는 매각 절차를 밟고 있다. 애큐온저축은행의 모회사 JC플라워는 홍콩계 사모펀드 베어링PEA를 우선협상자로 선정해 본격적인 엑시트(자금회수)를 준비 중에 있다. 매각금액은 6000억원 수준인 것으로 알려졌다.금융당국은 외국계 저축은행의 엑시트를 예의주시하고 있다. 서민들을 상대로 고금리 대출장사를 지속한 외국계 저축은행들이 고액의 배당금으로 국부 유출을 일삼고 있다는 지적이 잇따랐기 때문이다.이에 올해 초 금융당국은 저축은행에 '고배당을 자제해 달라'는 뜻을 전한 바 있다. 저축은행 관계자는 "저축은행은 대부분 단일 주주로 구성돼 있어 배당 혜택이 극소수에게 돌아간다"며 "금융당국이 외국계 저축은행이나 개인이 대부분의 지분을 갖고 있는 오너 저축은행들을 눈여겨 보고 있어 이들이 배당으로 논란을 만들고 싶은 생각은 전혀 없을 것"이라고 말했다. 김은지 한경닷컴 기자 eunin11@hankyung.com

다음달 17일부터 제2금융권의 가계대출에도 총부채원리금상환비율(DSR)이 도입된다. 상환능력을 까다롭게 검증하는 만큼 대출문턱이 높아질 것으로 전망된다.금융위원회와 금융감독원은 30일 손병두 부위원장 주재로 가계부채관리점검회의를 열어 이같은 내용의 '제2금융권 DSR 관리지표 도입방안'을 확정했다.DSR(Debt Service Ratio)은 모든 가계대출 원리금 상환액을 연간소득으로 나눈 비율이다. 주택담보대출과 신용대출, 마이너스통장, 카드론, 할부금 등 모든 대출이 포함된다.은행은 지난해 10월31일 DSR을 관리지표로 도입했다. 시중은행은 평균 DSR을 40% 이하로 맞추고, '위험대출'의 기준선이 되는 고(高)DSR인 70%와 90% 초과대출 비중을 15%와 10%로 제한했다.관리지표 도입 전인 지난해 6월과 도입 후인 올해 1분기를 비교하면 은행권 전체 DSR은 71.9%에서 47.5%로, 고DSR은 23.7%에서 19.2%로 낮아졌다.금융당국은 DSR이 대출억제 효과가 있다고 판단, 2금융권은 업권별 상황에 따라 차등 적용하고, 목표 달성 기간을 충분히 부여하기로 했다.저축은행과 캐피탈(할부금융)사는 평균 DSR을 2021년 말까지 모두 90%로 떨어뜨려야 한다. DSR 70% 초과대출 비중 한도는 저축은행이 40%, 캐피탈이 45%다. 90% 초과대출 비중 한도는 저축은행과 캐피탈 모두 30%다.보험사는 현재 73.1%인 DSR을 70%로 낮춰야 한다. 고DSR 비중은 25%와 20%로 제한한다. 카드사는 현재 66.2%인 DSR을 60%로 낮춘다. 고DSR 비중은 25%와 15%로 정해졌다.농·어업인 대출 비중이 큰 상호금융은 평균 DSR을 2021년 말까지 160%로, 이후 2025년 말까지 매년 20%포인트씩 더 낮춰 80%로 맞추도록 했다. 고DSR 역시 2021년 말까지 50%(70% 초과대출 비중)와 45%(90% 초과대출 비중)로 낮추고, 매년 5%포인트씩 더 내려 각각 30%와 25%로 맞추도록 했다.농·어업인은 조합 출하실적을 신고소득으로 인정하고, 신뢰도가 높은 신고소득의 경우엔 최대 90%(현행 80%)까지 소득으로 인정하기로 했다. 2가지 이상의 인정·신고소득이 확인될 경우엔 최대 7000만원까지 소득으로 인정한다. 제2금융권의 DSR 본격 도입은 취급 비중이 큰 주택담보대출을 비롯해 시범운영 기간 DSR이 높게 나타난 유가증권담보대출(스탁론)과 신용대출 등에 영향을 줄 전망이다.상호금융은 주택담보대출(DSR 165.5%)과 비주택담보대출(DSR 363.8%) 등에서 대출을 전방위적으로 줄여야 할 것으로 보인다.저축은행은 비주택담보대출(DSR 230.8%)과 스탁론(DSR 293.3%)의 대출을 조일 개연성이 크다. 대다수 저축은행 스탁론이 소득증빙을 거치지 않아 DSR 300%로 간주된다.손병두 부위원장은 "일부 저축은행 스탁론의 경우 담보주식 가치의 3배까지 대출함에 따라 소득 대비 과다대출 취급 소지가 있다"고 지적했다.논란이 일었던 보험계약대출(약관대출)은 DSR 산정에 포함하지 않기로 했다. 다만 다른 대출을 받으면서 DSR을 따질 때 약관대출의 이자상환액은 반영한다.대부업체 대출도 DSR 산정에 포함하지 않았다. 다만 대부업 대출정보가 금융권에도 공유되는 만큼, 다른 대출의 DSR 산정에 대부업 대출이 포함된다.김은지 한경닷컴 기자 eunin11@hankyung.com

다음달부터 저축은행 보험사 등 2금융권에도 총부채원리금상환비율(DSR) 규제가 도입돼 개인이 대출받기가 더욱 까다로워진다. 보험사약관대출이 DSR 대상에 포함될 가능성도 있어 보험사 대출 영업에 비상이 걸렸다. 2금융권 대출을 죄는 이번 조치가 상대적으로 신용등급이 낮은 중·저신용자들을 사금융으로 내몰 것이라는 우려도 나온다.보험사 약관대출 규제하나DSR은 모든 가계대출 원리금 상환액을 따지는 규제다. 주택담보대출과 신용대출, 마이너스통장, 카드론, 할부금 등 모든 대출의 원리금 상환액을 연 소득으로 나누는 방식으로 계산한다. 기존의 주택담보비율(LTV)과 총부채상환비율(DTI)보다 더 보수적으로 상환능력을 따지는 방식이다.DSR 수치가 같은 사람이라도 시기에 따라, 대출해주는 금융회사 영업점에 따라 대출 여부가 갈릴 수 있다. 정부가 DSR을 총량 규제하고 있어서다. ‘위험대출’의 기준선을 DSR 70% 이상으로 보고 전체 신규 대출에서 DSR 70% 이상인 대출 잔액의 비중을 따지는 방법이다. 시중은행은 전체 신규 대출의 15% 안에서 이런 ‘고(高)DSR’을 관리해야 한다. 지방은행과 특수은행이 각각 30%, 25% 이내다. 정부가 2금융권의 고DSR 한도를 어떻게 설정하느냐에 따라 다음달부터 저축은행과 보험사 등의 대출 운영 전략이 달라진다.2금융 대출 문턱 높아진다보험사들은 보험약관대출이 DSR 규제에 들어갈지를 예의주시하고 있다. 보험약관대출이란 보험사 고객이 보험을 해지한 뒤 돌려받을 수 있는 해지환급금의 50~95%를 빌릴 수 있는 제도다. 지난해 은행들이 DSR 제도를 도입하자 보험사 약관대출로 발길을 돌린 사람이 많아졌다. 2017년 말 약 59조원이던 보험약관대출 잔액은 작년 말 약 64조원까지 커졌다. 이에 따라 금융당국도 보험약관대출을 DSR 규제에 넣을지 고심 중인 것으로 알려졌다.지난 27일부터 대부업 대출정보가 모든 금융권에 공유되기 시작한 것도 대출 문을 좁혔다는 분석이다. 기존에는 대부업 대출정보를 대부업자, 상호저축은행, 인터넷전문은행만 받아볼 수 있었다. 하지만 금융당국은 가계부채를 관리해야 한다는 취지에 따라 대출정보를 전 금융권에 공유하기로 했다. 저축은행 관계자는 “대부업체를 이용한 사람은 아무래도 빚을 제때 갚기 힘들 수 있다는 인식 때문에 돈을 빌리기 더 어려워질 것”이라고 말했다.저신용자들 사금융으로 밀려날 수도카드와 캐피털업체들도 금융당국 발표에 촉각을 곤두세우고 있다. 업계 순위를 끌어올리기 위해 공격적인 마케팅을 해왔던 하위권 회사를 중심으로 적지 않은 불편을 겪게 될 것이라는 예상이 나온다. 캐피털업체 관계자는 “당장 급전이 필요한 고객들은 월급 외 다른 소득 증빙을 통해서라도 대출받기 위해 노력할 것”이라면서도 “이번 규제로 원하는 만큼 대출받지 못하는 사례가 늘면 회사로서도 수입차나 고급차를 중심으로 자동차 금융 취급액이 줄어들 수 있다”고 설명했다.DSR 규제 확대에 따른 부작용을 우려하는 목소리도 나온다. 저축은행 관계자는 “연 10% 내 금리로 2금융권에서 돈을 빌리던 중·저신용자들이 불법대부 등 사금융으로 밀려날 수 있다”고 말했다.김대훈/정지은 기자 daepun@hankyung.com

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)