"스튜디오드래곤·CJ ENM, 주가 더 내리면 사야"

홍세종 신한금융투자 미디어·광고 담당 연구원은 "'깜짝 실적(어닝 서프라이즈)'을 기록한 SBS를 제외한 나머지 콘텐츠 사업자들의 실적 발표가 시작된다"며 "주가 변동성을 예상한 선제적 전략 수립이 필수적"이라고 강조했다.

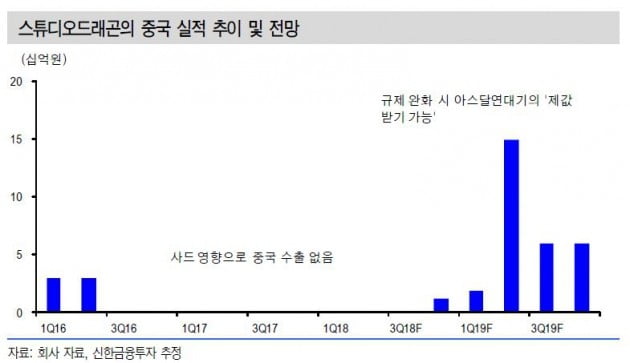

이어 "대장주(株) 스튜디오드래곤의 실적에 대한 시장의 눈높이는 많이 낮아졌다"면서 "실적 발표를 통해 지난 3개월 동안 주가(고점 대비 25% 하락)를 눌러왔던 요인이 일정 부분 해소될 수 있을 것"이라고 내다봤다.

홍 연구원은 다만 콘텐츠주 주가의 핵심 지표는 여전히 중국이라고 판단했다. 그는 "스튜디오드래곤 역시 올해 최대작으로 꼽히는 아스달연대기 방영 전 1~2개월부터 중국 시장에 대한 기대감이 오를 수 있다"며 "오는 4월 전후인데 쿼터 허용 여부는 확인이 필요하지만 투자심리상 저점은 통과했고, 올 1분기 업황 역시 우호적"이라고 했다.

CJ ENM은 견조한 광고비 증감률 덕에 영화 부문의 턴어라운드(급격한 실적개선)가 기대되고 있다. 순제작비가 65억원인 극한직업이 관람객 1000만명을 돌파했기 때문이다. 제이콘텐트리도 시청률 20%를 돌파한 스카이캐슬의 국내외 판권 수익 인식이 예상되는 상황이다.

홍 연구원은 "올해가 2018년과 같은 콘텐츠주의 대세 상승기로 보기는 아직 어렵지만, 주가 하락 시 밸류에이션(실적 대비 주가수준) 매력과 1분기를 염두에 둔 저점 매수 전략이 유효하다"며 "박스권 하단에서의 기술적 반등과 여전히 상존한 중국 개방 가능성에 대응할 필요가 있다"고 조언했다.

정현영 한경닷컴 기자 jhy@hankyung.com

-

기사 스크랩

-

공유

-

프린트

![월가 "인텔 망가졌다"…구글 9년 만에 최고의 날 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240427071917087.jpg)