고려아연 11월 매출 증가

-

기사 스크랩

-

공유

-

프린트

-

1

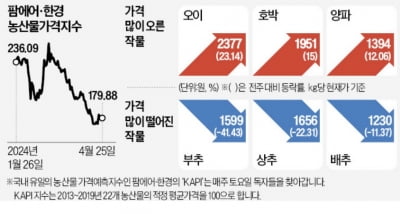

양배추·사과 가격 무섭게 치솟는데…부추·상추 20% 넘게 급락

올해 가파른 상승세를 보였던 농산물 가격이 이달 들어 조금씩 안정을 되찾고 있다. 따뜻한 봄날씨에 작황이 호전된 부추와 상추 등은 가격이 큰 폭으로 떨어졌다. 다만 사과와 양배추 등은 여전히 전년 대비 두 배 이상 높은 수준을 유지했다. 26일 팜에어·한경 농산물가격지수(KAPI)를 산출하는 가격 예측 시스템 테란에 따르면 전날 KAPI 지수는 179.88로 한 달 전보다 15.2% 하락했다. KAPI 지수는 2013~2019년 22개 농산물의 적정 평균 가격(100)을 기준으로 산출된다. 올 초 197.91로 출발한 KAPI 지수는 사과·토마토 등 가격이 크게 오르며 지난 3월 1일 253.62로 사상 최고점을 찍었다. 하지만 이달 둘째 주부터는 180선에서 등락을 거듭하며 안정적인 흐름을 이어가고 있다. 이번주에는 KAPI 지수 구성 품목 22개 중 부추(-41.43%)와 상추(-22.31%), 배추(-11.37%) 등 13개 품목 가격이 하락했다. 지난 2~3월에는 잦은 비와 일조량 부족 등으로 작황이 부진해 한때 급등세를 보였던 품목들이다. 유통업계 관계자는 “현재는 작황 호조로 늘어난 생산량을 소비가 뒷받침하지 못하는 상황”이라며 “다만 고기의 곁들임 반찬인 부추와 상추는 5월엔 가정의달 연휴 등으로 수요가 늘면서 하락세가 진정될 것”이라고 내다봤다. 반면 오이(23.14%)와 호박(15%) 등은 봄철 주산지인 경남 지역 수확이 마무리 단계에 접어들면서 생산량이 줄어 가격이 올랐다. 이달 급등세를 보인 양배추는 이번주 2.06% 상승해 여전히 전년 대비 도매가가 약 148% 높았다.한 대형마트 채소 바이어는 “양배추는 여전히 주산지인 전남 지역 작황이 좋지 않아 상승세가 다음달까지도 이어질 것”이라며 “충청도 지역

-

2

[속보] 일본은행 총재 "당분간 완화적인 금융환경 지속"

[속보] 일본은행 총재 "당분간 완화적인 금융환경 지속"신민경 한경닷컴 기자 radio@hankyung.com

![[속보] 일본은행 총재 "당분간 완화적인 금융환경 지속"](https://img.hankyung.com/photo/202404/02.22579247.3.jpg)

-

3

[속보] 일본은행 총재 "엔저 물가 영향 크면 금융정책 때 고려"

[속보] 일본은행 총재 "엔저 물가 영향 크면 금융정책 때 고려"신민경 한경닷컴 기자 radio@hankyung.com

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)