[돈을 법시다] '신탁상품 배당률 한자리시대 돈굴리기'

그렇지않아도 말도 많고 탈도 많던 은행신탁이다.

그런 차에 배당률마저 한자릿수로 떨어졌다니 가입자로선 가슴이 철렁할

노릇이다.

만기가 얼마남지 않은 사람은 그래도 괜찮다.

가입한 지 이제 6개월가량 된 사람의 고민은 이만저만이 아니다.

"도대체 신탁을 해지해야 하나, 말아야 하나"

그러나 신탁배당률이 떨어졌다고 너무 조급히 생각할 필요는 없을 듯 하다.

은행신탁은 매일 고시되는 배당률을 가입기간동안 평균해 지급한다.

이달들어 한자릿수로 배당률이 하락했다고 작년에 가입한 신탁상품에도

한자릿수의 배당률이 적용되는 것은 아니다.

따라서 만기까지 남은 기간, 신탁 종류 등에 따라 신탁운용의 방법을 달리

해야 한다.

그러나 배당률이 더 하락할 가능성이 높은 만큼 신규 가입은 당분간

자제하는게 좋다.

<> 신탁배당률 얼마나 떨어졌나 =

대부분 은행이 한자릿수에 진입했다.

지난 12일 고시된 신종적립신탁의 당일 배당률은 <>주택(9.12%) <>한빛

(9.49%) <>외환(9.55%) <>조흥(9.59%) <>하나(9.72%) <>신한(9.75%)

<>서울(9.80%)등.

작년 평균 배당률이 연16~18%였던 것과 비교하면 절반수준으로 하락한

셈이다.

고수익상품으로 각광받던 비과세장기신탁도 마찬가지다.

12일 당일 배당률은 <>조흥(9.26%) <>주택(9.40%) <>신한(9.77%) <>국민

(9.89%) <>한빛(9.97%) 등으로 역시 한자릿수로 내려갔다.

당일 배당률이란 은행들이 그날 하룻동안 운용해서 배당할 수 있는 이자율을

말한다.

당일 배당률이 하락할수록 월평균 배당률과 연평균 배당률도 떨어질 수밖에

없다.

이같은 추세는 한동안 지속될 전망이다.

따라서 신탁상품에 대한 신규 가입은 최대한 자제하는게 바람직하다고

전문가들은 말한다.

<> 기존 가입자의 배당률도 한자릿수로 떨어졌나 =

그렇지 않다.

신탁상품은 가입기간의 배당률을 평균해 최종 배당률을 결정한다.

예를 들어보자.

작년 1월1일 조흥은행의 신종적립신탁에 1천만원을 맡겼다고 치자.

만일 이달 15일 이를 찾는다고 가정하면 평균 배당률은 얼마나 될까.

15일 배당률은 연9.5%.

그러면 연9.5%의 이자만을 받게 될까.

아니다.

작년 한햇동안은 작년 평균배당률이 적용된다.

조흥은행의 작년평균배당률은 연16.05%.

즉 작년에는 1백60만5천원(세전)의 이자가 주어진다.

여기에 올1월부터 3월15일까지의 평균배당률만큼의 이자가 추가된다.

따라서 당일 배당률이 한자릿수로 떨어졌다고 해서 너무 조급해할 필요는

없다.

다만 한자릿수로 고시되는 기간엔 한자릿수의 배당률이 적용되는건 감수해야

한다.

<> 신종적립신탁가입자는 어떻게 하나 =

두가지 경우로 나눠 생각할수 있다.

이미 만기가 된 경우와 만기가 남은 경우다.

이미 만기가 된 사람은 돈의 용도에 따라 선택을 달리해야 한다.

1년가량 장기적으로 투자할 경우엔 신종적립신탁을 하루빨리 해지하는게

낫다.

앞에서도 살펴봤듯이 신종적립신탁의 배당률이 지속적으로 하락할 가능성이

높기 때문이다.

또 신종적립신탁은 세금우대혜택도 주어지지 않는다.

장기투자를 원할 경우엔 확정금리상품이나 절세상품으로 갈아타는게 좋다는

게 전문가들의 조언이다.

권장상품으로는 은행 세금우대 특판예금과 상호금융권(신협 농수축협단위

조합)의 예탁금등.

특히 상호금융권 예금은 이자의 2.2%만을 세금으로 내면 돼 여러 가지로

유리하다.

또 신용금고의 월복리정기예금과 은행의 세금우대 월복리신탁상품도 고려할

만 하다.

만기가 지났지만 3개월이내에 부동산이나 주식으로 갈아탈 사람은 해지하지

않는게 낫다.

신종적립신탁은 만기가 지났어도 배당률이 그대로 주어지기 때문이다.

따라서 신종적립신탁을 유지하면서 필요한 금액만을 인출, 다른 곳에

운용하는게 좋을 듯 하다.

만기가 아직 남은 사람은 좀 다르다.

잔여기간에 따라 대응전략을 달리 해야 한다.

잔여기간이 6개월이내라면 그대로 유지하는게 낫다.

작년 신종적립신탁 배당률이 다른 상품에 비해 월등히 높아 앞으로 낮은

배당률을 감안하더라도 상당한 수익을 낼 수 있다.

특히 만기전에 해지하면 원금의 1%안팎을 중도해지수수료로 내야하는 만큼

해지에 신중을 기할 필요가 있다.

그러나 6개월이상 만기가 남은 사람은 대체상품과 수익률을 비교, 중도해지

할지를 결정해야 한다.

<> 비과세장기신탁가입자는 어떻게 하나 =

해지는 금물이다.

상당한 중도해지수수료를 물어야 할 뿐만아니라 3년이 되지 않으면 비과세

혜택도 없어지기 때문이다.

대신 비과세저축과 비과세신탁의 불입금액 비율을 조정해야 한다.

지금까지 대부분 사람들은 비과세신탁의 불입비중을 높게 유지했다.

작년 비과세신탁 배당률이 높은 수준을 유지한 때문이다.

예컨대 매달 1백만원씩 불입하는 고객은 비과세신탁 99만원, 비과세저축

1만원 방식을 선호해 왔다.

이제 이 불입비율을 바꿀 때가 됐다.

전문가들은 연11%의 확정금리(98년말 가입가정)가 주어지는 비과세저축의

이자지급액과 동일한 배당을 하기위해선 비과세신탁 월평균 배당률이 연

10.5%는 유지해야 한다고 말한다.

0.5%포인트이상 격차가 벌어지면 저축이 유리하다는 얘기다.

그러나 앞으로 금리가 더 하락할 전망이고 보면 확정금리가 주어지는

비과세저축이 더 유리할게 분명하다.

따라서 불입비율을 비과세저축 99대 비과세신탁 1로 점차 바꿔가는게

필요하다.

구체적 불입비율은 매달의 배당률추이를 봐가며 결정하는게 좋다.

구체적인 사항은 은행창구에 문의하면 된다.

< 하영춘 기자 hayoung@ >

* 도움말;서춘수 조흥은행재테크팀장 (02-3700-4618)

[ 은행신탁 운용 방안 ]

<> 신종적립신탁

<>이미 만기가 된 경우 - 장기투자 : 1년제 확정금리로 전환

- 단기투자 : 그래도 두면서 필요할 때마다 분할

인출

<>만기가 6개월이내 남았을 경우 - 중도해지 자제, 최대한 불입 - 만기시

즉시 인출

<> 비과세가계신탁

<>비과세 저축금리가 신탁배당률보다 0.5%P이상 높을 경우 - 불입금액

저축99 : 신탁1로 조정

<>기타의 경우 - 상황에 따라 불입금액 탄력 조정

<> 기타신탁

<>만기시 절세상품으로 이동

( 한 국 경 제 신 문 1999년 3월 17일자 ).

-

기사 스크랩

-

공유

-

프린트

-

1

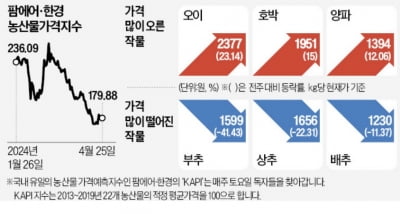

올해 가파른 상승세를 보였던 농산물 가격이 이달 들어 조금씩 안정을 되찾고 있다. 따뜻한 봄날씨에 작황이 호전된 부추와 상추 등은 가격이 큰 폭으로 떨어졌다. 다만 사과와 양배추 등은 여전히 전년 대비 두 배 이상 높은 수준을 유지했다. 26일 팜에어·한경 농산물가격지수(KAPI)를 산출하는 가격 예측 시스템 테란에 따르면 전날 KAPI 지수는 179.88로 한 달 전보다 15.2% 하락했다. KAPI 지수는 2013~2019년 22개 농산물의 적정 평균 가격(100)을 기준으로 산출된다. 올 초 197.91로 출발한 KAPI 지수는 사과·토마토 등 가격이 크게 오르며 지난 3월 1일 253.62로 사상 최고점을 찍었다. 하지만 이달 둘째 주부터는 180선에서 등락을 거듭하며 안정적인 흐름을 이어가고 있다. 이번주에는 KAPI 지수 구성 품목 22개 중 부추(-41.43%)와 상추(-22.31%), 배추(-11.37%) 등 13개 품목 가격이 하락했다. 지난 2~3월에는 잦은 비와 일조량 부족 등으로 작황이 부진해 한때 급등세를 보였던 품목들이다. 유통업계 관계자는 “현재는 작황 호조로 늘어난 생산량을 소비가 뒷받침하지 못하는 상황”이라며 “다만 고기의 곁들임 반찬인 부추와 상추는 5월엔 가정의달 연휴 등으로 수요가 늘면서 하락세가 진정될 것”이라고 내다봤다. 반면 오이(23.14%)와 호박(15%) 등은 봄철 주산지인 경남 지역 수확이 마무리 단계에 접어들면서 생산량이 줄어 가격이 올랐다. 이달 급등세를 보인 양배추는 이번주 2.06% 상승해 여전히 전년 대비 도매가가 약 148% 높았다.한 대형마트 채소 바이어는 “양배추는 여전히 주산지인 전남 지역 작황이 좋지 않아 상승세가 다음달까지도 이어질 것”이라며 “충청도 지역

-

2

[속보] 일본은행 총재 "당분간 완화적인 금융환경 지속"

[속보] 일본은행 총재 "당분간 완화적인 금융환경 지속"신민경 한경닷컴 기자 radio@hankyung.com

![[속보] 일본은행 총재 "당분간 완화적인 금융환경 지속"](https://img.hankyung.com/photo/202404/02.22579247.3.jpg)

-

3

[속보] 일본은행 총재 "엔저 물가 영향 크면 금융정책 때 고려"

[속보] 일본은행 총재 "엔저 물가 영향 크면 금융정책 때 고려"신민경 한경닷컴 기자 radio@hankyung.com

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)