2780조 빚더미 앉은 기업들…10곳 중 4곳은 이자도 못 갚는 '좀비'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

명목GDP 대비 부채비율 124%

기업신용 연체율도 가파르게 뛰어

연체율도 오르고 있다. 작년 4분기 기업신용 연체율은 1.65%로 1년 전 0.95%에 비해 0.7%포인트 높아졌다. 같은 기간 중소기업은 연체율이 1.12%에서 1.93%로 껑충 뛰었다.

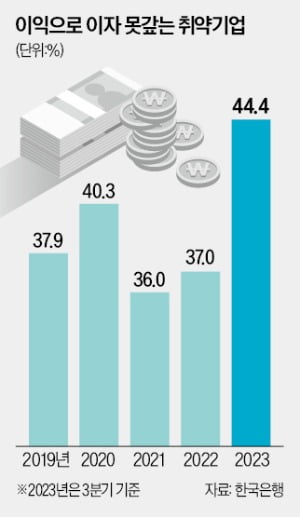

재무구조가 부실한 기업은 늘어나고 있다. 영업이익으로 이자를 갚지 못하는 이자보상배율(영업이익/이자비용) 1 미만 취약기업 비중은 작년 3분기 말 기준 44%에 달했다. 2022년 말 37%에 비해 7%포인트 뛰었다. 국내 기업의 평균 이자보상배율은 2021년 말 8.7배, 2022년 말 5.1배, 2023년 3분기 말 1.6배 등으로 뚝뚝 떨어지고 있다. 한은은 보고서에서 “가계신용은 주택 거래 위축 등의 영향으로 증가 폭이 둔화했지만, 기업신용은 증가세가 지속됐다”며 “가계·기업 대출 연체율은 비은행권을 중심으로 상승했다”고 진단했다.

빚을 내고 제때 갚지 못하는 가계와 기업이 늘면서 국내 금융회사의 부실채권도 불어나고 있다. 국내 금융회사의 부실채권(고정이하여신)은 2022년 말 28조1000억원에서 2023년 말 43조7000억원으로 15조6000억원 증가했다. 업권별로 은행의 부실채권은 2023년 말 기준 12조5000억원으로, 전년 말보다 23.8% 늘었다. 같은 기간 여신전문금융사, 상호금융, 저축은행을 포함한 비은행 금융회사의 부실채권은 18조원에서 31조2000억원으로 73.4% 급증했다.

한은은 “부동산 프로젝트파이낸싱(PF) 부실 확대 가능성, 가계·기업의 채무상환 부담 누증 등 가능성에 유의해 금융시스템 내 취약성 및 리스크를 관리할 필요가 있다”며 “다만 리스크 요인에도 불구하고 국내 금융시스템은 대체로 안정적인 모습”이라고 평가했다.

강진규 기자 josep@hankyung.com

-

1

"번 돈으로 이자도 못 갚아"…위기의 '취약 기업' 급증 [강진규의 데이터너머]

기업의 빚 규모가 지난해 말 2780조원까지 불어난 것으로 집계됐다. 1%대 초반이던 증가율이 반등하고, 연체율도 중소기업 중심으로 높아졌다. 기업 중 44%는 영업이익으로 이자도 충당하지 못하는 '취약기업&...

!["번 돈으로 이자도 못 갚아"…위기의 '취약 기업' 급증 [강진규의 데이터너머]](https://img.hankyung.com/photo/202403/02.31612107.3.jpg)

-

2

상업용 부동산 이어 주거용 부동산까지…美 은행 연체 위기 직면

국제 신용평가사 피치 레이팅스는 다가구 주택 대출 상품에 투자한 상업은행이 대거 손실을 볼 것이란 전망을 내놨다. 주택 시장에서 초과 공급 현상이 나타나면서 주거용 건물 가치도 감소할 것이란 설명이다.27일...

-

3

한은 총재는 '스테디셀러' 작가…인세로 연 4500만원 벌었다 [강진규의 BOK워치]

새학기가 되면 대학생들이 많이 사는 책 중 빠지지 않는 것이 '경제학 원론'이다. 경제학과가 아니더라도 전공 불문, 경제학에 입문해보려는 학생들이 서점에서 이 책을 집어든다. 예스(yes)24...

![한은 총재는 '스테디셀러' 작가…인세로 연 4500만원 벌었다 [강진규의 BOK워치]](https://img.hankyung.com/photo/202403/01.35915401.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)