'황필상 승소' 대법 판결에도…기부자 '선의' 인정 문턱 여전히 높아

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

'황필상 판결' 이후 남은 문제점

세무당국, 과세기준 유연하게 해석해야

미국·일본처럼 세(稅)부과기준 높이는 법개정 시급

◆기부자의 ‘선의’ 명백해야 비과세

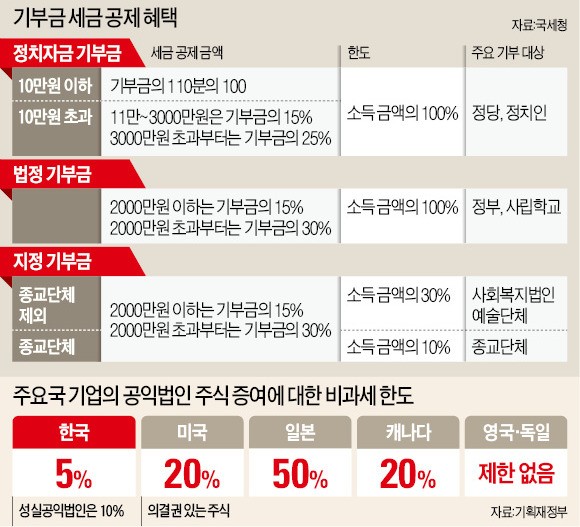

황 전 대표 사건은 기업의 대주주가 공익법인(재단)에 주식을 기부할 때 전체 발행 주식의 5% 초과분에는 최고 50%까지 증여세를 물리도록 한 상속·증여세법 조항 때문에 불거졌다. 수원세무서는 이를 근거로 구원장학재단에 증여세 140억여원을 부과했다. 세금은 가산세를 더해 225억원으로 불어났다.

◆“기부금 세제 개편해야”

로펌 관계자는 “이번 판결로 선의의 기부가 세금폭탄을 피할 수 있는 근거가 생겼다”고 말했다. 하지만 우려의 목소리도 만만찮다. 법관이 매번 특수관계를 따져 선의를 판단하기 쉽지 않다는 주장이다. 조세 전문 대형 로펌의 한 변호사는 “특수관계 자체를 ‘실질적’ ‘지배적’인지 여부로 따지면 문제가 될 때마다 모든 사정을 종합해 법원의 판단을 받아야 하기 때문에 성실한 납세가 어려워지고, 세무당국의 과세 공정성 원칙도 흔들리기 쉽다”며 “일본(50%)이나 미국(20%)처럼 세금 부과 기준을 높여 주식 기부 자체를 원활하게 할 필요가 있다”고 지적했다. 기획재정부는 이번 판결을 검토해 관련 법령을 정비하는 방안을 찾을 계획이다.

기부금 관련 세제를 전반적으로 개편해야 한다는 목소리도 커지고 있다. 세금 혜택이 작아 기부금이 줄었다는 지적이 나오고 있기 때문이다. 2013년 소득세법이 소득공제에서 세액공제 기준으로 개정돼 기부금의 세제 혜택이 줄었다. 2013년까지는 기부금을 내면 소득 수준에 따라 기부금의 6~38%를 연말정산 때 공제받을 수 있었다. 이 제도가 소득 수준과 무관하게 기부금의 15%(2000만원 초과분은 30%)를 되돌려주는 세액공제 방식으로 바뀌었다. 특히 7000만원 이상 근로자는 세금 혜택이 눈에 띄게 줄었다. 예를 들어 과표 최고 구간(소득세율 38%)에 해당하는 고액 소득자는 과거엔 1억원을 기부하면 38%(주민세 공제 제외)인 3800만원을 돌려받았지만 지금은 2700만원으로 줄었다.

고윤상/김주완 기자 kys@hankyung.com

-

1

윤석열 대통령 탄핵소추안이 국회 문턱을 넘으면서 경제 정상화의 단초는 마련됐지만 소비 심리는 여전히 얼어붙은 상황에 놓여 있다는 관측이 나온다. 15일 연합뉴스에 따르면 통계청이 지난달 공개한 올해 3분기 ...

-

2

대륙의 실수 '샤오미', 도요타 넘었다…"이 정도일 줄은" [신정은의 모빌리티워치]

중국 전기차가 무섭게 전세계를 공략하고 있다. 중국 스마트폰 제조업체 샤오미는 전기차 출시 불과 6개월만에 세계 1위 완성차 브랜드인 일본 도요타의 전기차 판매량을 제쳤다. 샤오미를 포함해 중국 자동차 브랜...

![대륙의 실수 '샤오미', 도요타 넘었다…"이 정도일 줄은" [신정은의 모빌리티워치]](https://img.hankyung.com/photo/202412/01.38943781.3.jpg)

-

3

중소기업계는 대통령 탄핵소추안 국회 가결을 계기로 국정 혼란이 최소화되고 경제의 불확실성이 해소되길 기대한다고 14일 논평을 냈다.중소기업중앙회는 이날 논평에서 "여야 정치권은 민생위기 극복을 위해 초당적으로 협치하...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)