등록.교육세 가산세 조항 위헌제청

-

기사 스크랩

-

공유

-

프린트

-

1

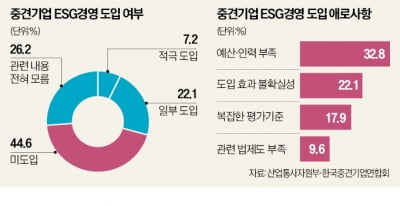

“회계법인에 ESG(환경·사회·지배구조) 공시 관련 컨설팅 비용을 물어보니 연간 8000만원이랍니다. 한 푼이라도 아껴야 할 판에 안 쓰던 비용이 새로 생기니 부담이 안 될 수 없죠.”한 대기업 2차 협력업체인 A사 대표는 “원청 기업이나 정부의 지원이 없으면 ESG 대응이 쉽지 않다”며 이렇게 하소연했다.대기업들이 협력사의 ‘ESG 경영’을 관리하느라 골머리를 앓고 있다. ‘2026년부터 스코프3를 시작한다’는 국제지속가능성기준위원회(ISSB) 방침에 따라 대기업이 협력사의 ESG 경영 데이터도 함께 공시해야 해서다. 스코프3는 각 기업이 직접 소유하거나 통제하지 않는 분야에서 발생하는 온실가스 배출량도 공시하도록 규정하고 있다. “협력사 데이터 수집 어려워”가장 문제가 되는 건 수출 대기업이다. 수많은 협력사로부터 ESG 데이터를 받는 것 자체가 쉽지 않아서다. 한 대기업의 ESG 담당자는 “제한된 인력으로 수많은 협력사의 ESG 자료를 수집하는 것도 어렵지만, 상당수는 요청해도 ‘자료가 없다’고 답한다”고 말했다. 다른 대기업 협력사 관계자는 “아직 별다른 지침을 못 받았다. 당장 ESG 공시에 대비하는 건 없다”고 했다.대기업 협력업체의 ‘ESG 준비 부족’은 숫자로도 나타난다. 대한상공회의소가 수출 대기업의 공급망에 속한 중소·중견기업 1278개사를 대상으로 2022~2023년 ESG 경영 수준을 점수로 환산한 결과, 5점 만점에 3.55점에 그쳤다. 중소·중견기업이 가장 큰 애로사항으로 꼽는 건 인력 부족과 비용 부담이다. ESG 전담 조직을 갖추기 어려운 데다 외부 컨설팅을 받기엔 자금 부담이 커서다.아예 ESG 경영

-

2

편의점 CU가 폐식용유(폐유)를 대체 에너지로 전환해 주목받고 있다. 점포 내 결제단말기(POS)로 간편하게 폐유 수거 신청을 할 수 있는 스마트 폐유 수거 시스템을 업계 최초로 도입해 폐유 재활용률을 높인 것이다.28일 CU에 따르면 지난해 점포에서 발생한 48t의 폐유가 재활용 공정을 거쳐 사료·공업용 유지, 바이오디젤 등의 대체 에너지로 재탄생했다. 즉석조리튀김 등을 직접 만들어 파는 곳에서는 나오는 폐유를 재활용해 약 80t의 탄소를 저감한 것이다. 소나무 묘목 약 3만 그루를 심는 것과 맞먹는 효과다.CU는 작년 3월 스마트 폐유 수거 시스템을 개발해 수거 절차를 대폭 간소화했다. 그동안은 편의점에서 각 지역의 수거 협력사에 직접 연락해 처리해야만 했다. 협력사별로 수거 일정이 다르고 신청 절차도 복잡해 점주들의 불편이 컸다.새 시스템은 자체 POS기로 실시간 폐유 시세를 확인한 뒤 수량을 입력하면 끝이다. 수거를 신청하면 리사이클링 전문 협력업체가 예정된 날짜에 방문해 폐유를 수거해 간다. 회수 신청이 간편한 만큼 폐유 회수율과 재활용률이 늘어났다는 게 CU 측 설명이다. 또 실시간 폐유 시세를 반영한 판매단가를 점주들에게 투명하게 공개해 가맹점 수익도 높였다.폐유의 수거부터 재활용까지 모든 과정에서의 환경 기여도를 측정할 수 있다는 것도 장점이다. 주기적으로 탄소 저감과 자원 순환 성과를 측정하고, 이를 바탕으로 장기적인 환경 경영 계획을 수립할 수 있다.CU는 지난해부터 물류센터 내 유통기한이 임박한 식품을 밀웜에게 먹이로 주는 그린 바이오 사업도 지원하고 있다.CU는 지난해 E-순환거버넌스와 업무협약을 맺고, 관련 법령에 따라 폐전자제품 내 유해

-

3

한화그룹은 2011년부터 산불로 살 곳을 잃어버린 멸종위기 동식물의 서식지를 복원하기 위해 숲 조성 사업인 ‘한화 태양의 숲’ 사업을 하고 있다. 지난 19일엔 경북 울진군 나곡리 일대 2만㎡ 부지에 8000그루를 심어 11번째 숲을 조성했다. 한화그룹, 울진군, 한국농어촌공사, 한국양봉협회, 트리플래닛 관계자 및 대학생들이 기념사진을 찍고 있다. 한화 제공

![[포토] 한화그룹, 11번째 ‘태양의 숲’ 조성](https://img.hankyung.com/photo/202404/AA.36553418.3.jpg)

![월가 "인텔 망가졌다"…구글 9년 만에 최고의 날 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240427071917087.jpg)

![[단독] 대법원, 13년 만에 '솜방망이' 사기 양형기준 손본다](https://timg.hankyung.com/t/560x0/photo/202404/02.25002593.3.jpg)