'문재인 케어' 확대에 42兆…건보 적립금 '반토막'

건보재정 대규모 적자 예고

9조5000억 건보 적자 불가피

9조5000억 건보 적자 불가피

보건복지부는 10일 이런 내용을 담은 ‘제1차 국민건강보험 종합계획’을 발표했다. 정부는 모든 자기공명영상(MRI)·초음파 검사에 2021년까지 건강보험을 적용하고 항암제와 간염치료제 등의 건보 지원을 확대하기로 했다. 여기에 소요되는 재정은 5년간 41조5842억원이다.

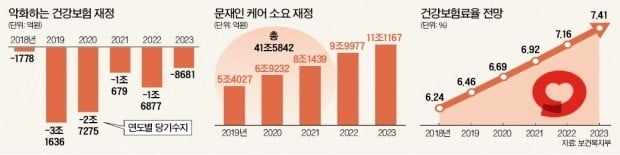

건보 재정은 악화가 불가피하다. 복지부는 올해 건보 당기수지가 3조1636억원 적자를 기록하는 등 2023년까지 9조5148억원의 적자가 발생할 것으로 추산했다. 지난해 건보는 2010년 이후 처음 적자(-1778억원)를 봤다. 적자 기조가 이어지고 그 규모도 커진다는 설명이다. 건보 기금 적립금은 지난해 20조5955억원에서 2023년 11조807억원으로 반토막이 난다. 다음 정부 때는 기금이 고갈될 우려가 있다는 관측이 나온다.

건강보험은 지난해 8년 만에 적자를 냈다. 정부가 2017년 8월 발표한 건강보험 보장성 강화 대책, 이른바 ‘문재인 케어’를 도입한 데 따른 영향이다. 문재인 케어는 2016년 기준 62.6%에 그치는 건강보험 보장률을 2022년 70%까지 끌어올린다는 목표 아래 상급병실 진료비 등 건보가 적용되지 않는 영역(비급여)을 대폭 급여화한다는 내용을 담았다. 적자 기조는 앞으로도 계속될 전망이다. 보건복지부는 10일 발표한 ‘제1차 건강보험 종합계획’에서 올해 3조1636억원, 내년 2조7275억원 등 2023년까지 매년 건보 당기수지 적자가 이어질 것으로 내다봤다. 5년간 총 적자 예상 규모는 9조5148억원이다. 종합계획에는 문재인 케어 발표 때 없었던 영유아 외래부담 경감 등에 6조4569억원을 추가로 투입한다는 내용도 들어갔다. 그럼에도 정부는 건강보험 고갈 시점이 당초 예상보다 더 늦어질 것으로 봤다.

지난해 국회예산정책처는 건보 기금 적립금이 2018년 20조6000억원에서 2023년 4조4000억원으로 급감할 것으로 예상했다. 하지만 정부는 이번 종합계획에선 2023년까지 11조1000억원을 유지할 수 있을 것으로 전망했다. 재정전문가들 사이에선 “정부가 건보 재정 악화에 대해 지나치게 안일하게 인식하고 있는 게 아니냐”는 지적이 나온다.

노인 의료진료비 정액제 개선

그러나 복지부 관계자는 “재정건전성 강화 대책을 보강했다”고 설명했다. 노인 외래진료비 정액제 혜택을 줄이기로 한 것이 대표적이다. 이 제도는 65세 이상 노인이 동네의원을 찾을 때 진료비가 1만5000원 이하면 1500원만 내고, 1만5000원 초과는 10~30%만 부담하는 것이다. 복지부는 노인 진료비 증가를 억제하기 위해 이 외래진료비 정액제 적용 대상을 70세 이상으로 올리는 방안을 추진키로 했다.

감기 등 간단한 질환 환자가 상급종합병원에 갈 경우 진료비 부담을 올리는 방안도 검토한다. 사무장병원이나 면허대여 약국 등 불법 의료기관에 대한 제재도 강화한다. 사무장병원은 의료기관을 개설할 자격이 없는 사람이 의료인 등을 고용해 세운 병원을 말한다.

건보 보험료는 올해 인상률과 같이 2022년까지 매년 3.49%씩 올리는 게 목표다. 올해 인상률은 2011년 이후 최고 인상률이었는데 당분간은 이 정도 수준을 유지해야 급증하는 의료비 지출을 상쇄할 수 있다는 게 정부 생각이다. 나아가 보험료를 매기는 소득을 주택임대소득과 금융소득까지 넓힌다는 목표도 제시됐다.

“재정 대책 허술해 건보 적자 확대 우려”

문제는 이런 재정 절감 계획이 구체성이 떨어진다는 점이다. 노인 외래진료비 정액제는 제도 개선 시기를 제시하지 않았다. 복지부 관계자는 “이해관계자들과의 협의에 시간이 걸릴 것으로 보여 시기를 못 박지 않았다”고 말했다. 의료 혜택 확대의 경우 질환별, 대상별로 구체적인 달성 목표를 제시하는 것과 대비된다. 더구나 대상 연령 상향은 기존 방침보다 후퇴한 것이기도 하다. 복지부는 2017년 “노인 외래진료비 정액제는 2~3년 안에 폐지하는 게 맞다”고 밝혔으나 이번에 폐지 얘기는 쏙 들어갔다. 요양병원 부적정 장기입원 억제, 불법 사무장병원 근절 등은 10여 년 전부터 반복해온 대책의 재탕이다. 건보 부당이득금 환수결정 대비 징수율은 2008~2017년 7.29%에 불과한데 2017년은 4.72%로 더 나빠졌다. 보험료 부과 소득 확대는 납세 저항이 클 것으로 보여 실현을 장담하기 어렵다는 지적이 많다.

전문가들은 이번 정부 대책에 담긴 재정 절감 방안이 허술하다 보니 계획대로 진행될지 불투명하다는 의견을 내놓고 있다. 차기 정부 때 기금 고갈 사태가 벌어질지 모른다는 관측도 제기된다. 김용하 순천향대 IT금융경영학과 교수는 “재정건전성 대책을 정교하게 짜고 비급여의 급여화 정책 속도를 조절해야 기금 고갈 사태를 막을 수 있을 것”이라고 강조했다.

서민준 기자 morandol@hankyung.com

-

기사 스크랩

-

공유

-

프린트

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)