부동산업 접대비 損費인정 확대 .. '세법 개정안' 주요내용

-

기사 스크랩

-

공유

-

프린트

-

1

"지금이 기회"…19억대 잠실 아파트, 3개월 새 몸값 '껑충'

서울 아파트 거래량이 2년7개월 만에 월 4000건을 돌파했다. 인기 주거지로 옮기는 ‘갈아타기 수요’가 늘어나며 송파와 성동, 마포 등 선호 지역에서 손바뀜이 활발한 게 거래량 증가로 이어졌다는 분석이다.28일 서울부동산정보광장에 따르면 지난 26일 기준 3월 서울 아파트 거래량은 4039건을 나타냈다. 2021년 8월(4065건) 이후 월 거래량이 처음으로 4000건을 넘어섰다. 지난 2월만 해도 2511건에 그쳤는데, 한 달 새 1500건가량 늘었다.서울 25개 구 전역에서 최근 한 달 새 거래가 늘었다. 송파구가 지난 2월 171건에서 지난달 299건으로 128건 늘어 증가 폭이 가장 컸다. 가락동 헬리오시티(39건), 신천동 파크리오(22건), 잠실동 트리지움(16건), 리센츠·잠실엘스(각 14건) 등 송파구 대단지에서 두 자릿수 거래량을 기록했다.가격도 오르는 추세다. 헬리오시티 전용면적 84㎡는 지난달 21억5000만원(11층)에 손바뀜했다. 이달에도 21억원대에 세 건 매매가 이뤄졌다. 올해 1월만 해도 19억~20억원대에서 거래됐다. 기본 몸값이 21억원 이상으로 높아지고 있다. 잠실엘스 전용 84㎡ 가격도 지난 1월 22억3000만원(20층)에서 지난달 24억원(23층)으로 1

-

2

세금 0원 '파격'…유명 유튜버들, 송도에 몰린 이유 있었다 [이송렬의 우주인]

"유명 유튜버, 스트리머들이 인천 송도에 많은 이유요? 5년 동안 소득세를 한 푼도 내지 않아도 되고 집을 살 때도 유리하기 때문이죠. 오지 않을 이유가 없다고 생각합니다."정인국 한서법률사무소 변호사(사진)는 최근 <한경닷컴>과의 인터뷰에서 "정말 파격적인 절세 방법"이라면서 이렇게 말했다.유튜버들이 인천 송도 등에 몰려드는 이유는 '조세특례제한법' 때문이다. 이 법은 청년 창업에 대해 혜택 규정을 두고 있다. 법에서 규정하는 청년은 15세 이상, 34세 이하를 말한다. 군 복무 등 특별한 경우도 6년까지 제외한다. 즉 마흔살까지는 청년에 해당하는 셈이다.이들이 과밀억제권역 밖에서 창업하면 5년간 소득세 100%를 감면받는다. 과밀억제권역은 서울 및 수도권의 인구, 산업의 적정한 배치를 위해 과도하게 밀집됐거나 그럴 우려가 있어 정비가 필요한 지역이다.정인국 변호사는 "유튜버들이 선호하는 지역은 인천 송도국제도시와 경기도 용인 등으로 알고 있다"며 "송도국제도시는 인천에서 가장 발전되고 인구가 과밀한 지역이지만 경제자유구역으로 지정돼 외국인 투자유치를 해야 하기 때문에 과밀억제권역에서 제외됐다. 송도국제도시가 서울과 가까우면서도 인프라가 발달했기 때문에 유튜버들이 선호하는 것"이라고 말했다.이어 “예컨대 순수입이 11억원인 유튜버가 기본공제만 받는다고 가정해보면 과세표준 최고 구간인 10억원을 넘어가면서 45%의 세율이 적용돼 4억3000만원가량의 세금이 나온다"며 "매년 4억원 상당의 세금을 5년 동안 아낄 수 있다는 뜻으로 굉장히 파격적인 절세법"이라고 강조했다.소득세 100%를 감면받는다는

![세금 0원 '파격'…유명 유튜버들, 송도에 몰린 이유 있었다 [이송렬의 우주인]](https://img.hankyung.com/photo/202404/03.36523920.3.jpg)

-

3

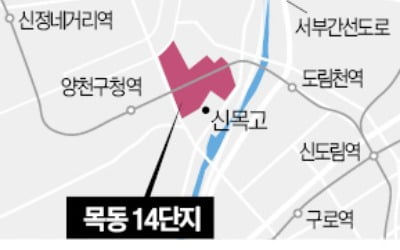

서울 양천구 목동신시가지 14단지가 최고 60층, 5007가구(일반분양 1300여 가구)의 대단지로 탈바꿈한다. 목동 1~14단지 중 4·5·7·8·10·12·13단지 등 7개 단지가 서울시 재건축 패스트트랙인 신속통합기획 자문을 받고 있어 연내 정비구역으로 지정되는 단지가 잇따를 것으로 전망된다.26일 업계에 따르면 양천구는 지난 25일부터 목동지구 택지개발사업 지구단위계획구역 내 특별계획구역14 세부개발계획 수립안과 목동 14단지 재건축 정비구역 지정안에 대한 주민공람 절차에 들어갔다. 공람은 다음달 27일까지다.14단지는 신시가지에서도 면적(25만722㎡)이 최대다. 계획안에 따르면 최고 20층, 3100가구에서 지상 60층(용적률 300%), 5007가구(공공임대 547가구)로 재건축된다. 5007가구에서 조합원 분양분(3100가구)과 공공임대(547가구)를 제외한 일반분양 가구는 1360가구로 예상된다. 전용면적 60~85㎡ 2627가구(분양 2385가구, 임대 242가구), 전용 85㎡ 초과 1695가구(분양)로 구성된다.앞서 정비계획이 심의를 통과한 목동 6단지(49층)보다 층수가 높아질 전망이다. 단지에 근린공원(2만2243㎡)이 설치되는 대신 내부에 있는 어린이공원 세 곳이 사라진다. 어린이집도 없애고 사회복지시설(3600㎡)을 짓기로 했다.서울시 신속통합기획을 신청한 목동 단지 중에 계획안이 나온 것은 목동 6단지에 이어 두 번째다. 신속통합기획 자문형은 서울시 실무부서가 주민이 제출한 정비계획안을 갖고 도시계획위원회 심의 전에 미리 자문하는 제도다.정비계획은 조만간 진행될 2·3차 자문에서 소폭 수정될 수 있다. 작년 6월 신속통합기획 자문형 신청 때 서울시·양천구 20개 부서는 두 차례에 걸쳐 사전협의를

![월가 "인텔 망가졌다"…구글 9년 만에 최고의 날 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240427071917087.jpg)