['저금리 직격탄' 맞은 생보업계] 2013년 역마진 3조6000억…성장·수익성 모두 '잿빛'

자기자본이익률 4.1%로 급락

'빅3' 등 대규모 구조조정

![['저금리 직격탄' 맞은 생보업계] 2013년 역마진 3조6000억…성장·수익성 모두 '잿빛'](https://img.hankyung.com/photo/201405/AA.8664588.1.jpg)

생보사들은 2000년대 초반 연 6.5%의 확정금리를 보장하는 저축성보험을 경쟁적으로 팔았다. 만기가 될 때까지 이 금리를 보장한다는 조건이었다. 당시엔 괜찮았다. 문제는 글로벌 금융위기 이후 발생했다. 저금리 구조가 정착되면서 이만한 수익을 내기가 쉽지 않아졌다. 생보사들의 자산운용수익률은 2010회계연도(2010년 4월~2011년 3월) 5.88%에서 2013회계연도엔 4.61%까지 떨어졌다. 생보사들이 주로 투자하는 국고채와 특수채, 금융채 등의 금리가 낮아져서다. 하지만 고금리 저축성보험 만기는 아직 돌아오지 않았다. 20년 이상이 대부분이기 때문이다. 그러다보니 자산운용을 통해 벌어들인 돈으로 확정금리를 지급하는 게 어려워졌다. 역마진이 발생할 수밖에 없는 구조다.

![['저금리 직격탄' 맞은 생보업계] 2013년 역마진 3조6000억…성장·수익성 모두 '잿빛'](https://img.hankyung.com/photo/201405/AA.8664589.1.jpg)

국내 시장의 성장세도 주춤해졌다. 매출에 해당하는 수입보험료는 2013회계연도 77조848억원으로 전년 같은 기간에 비해 8.2% 줄었다. 생보사들의 수입보험료가 전년 대비 줄어든 건 2008회계연도 이후 처음이다.

신규 판매액을 의미하는 초회보험료는 2013회계연도 10조1234억원으로 전년 동기 대비 52%(10조8740억원)가량 급감했다. 순이익 역시 9.3% 줄었다. 효율적인 영업활동을 가늠해볼 수 있는 지표인 자기자본이익률(ROE)은 2011회계연도 이후 꾸준히 하락세다. 2010회계연도 12.3%를 기록한 생보사들의 ROE는 2013회계연도에는 4.1%까지 주저앉았다.

김세중 보험연구원 연구위원은 “생명보험업계는 장기적인 인구구조 변화 등에 직면해 있지만 성장을 주도할 만한 종목이나 동기가 없어 생보사들의 성장성과 수익성 모두에 부담을 주고 있다”고 말했다.

미리 경비 절감과 조직 축소로 인력·업무 효율성을 높여야 한다는 인식이 확산되면서 발빠른 생보사부터 대규모 구조조정을 단행하고 있다.

교보생명은 오는 7월 대규모 구조조정을 실시한다. 교보생명이 대규모 구조조정에 나서는 건 2002년 이후 12년 만이다. 삼성생명은 자회사와 계열사 이동 등으로 전체 직원의 15%가량인 1000명의 인력 감축을 추진 중이다. 한화생명 역시 지난달 20년 이상 근무한 직원을 대상으로 희망퇴직 신청을 받아 300명의 인력 감축을 마쳤다.

김은정 기자 kej@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

"100만원 보낸다는 게 1000만원을 보냈어요…어쩌죠?"

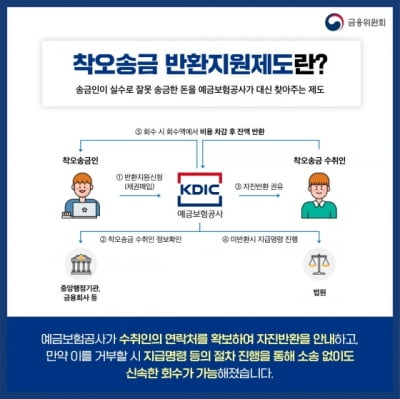

모바일뱅킹 앱을 이용한 비대면 금융 거래가 늘어나면서 계좌번호나 금액을 착각해 잘못 송금하는 ‘착오송금’이 증가하고 있다. 착오송금이 발생하면 예금보험공사의 ‘잘못 보낸 돈 되찾기 서비스(착오송금 반환지원 제도)’를 신청하는 게 좋다.송금인이 착오로 잘못 보낸 돈을 예보가 수취인으로부터 대신 받아주는 서비스다. 착오송금 시 먼저 금융회사를 통해 수취인에게 반환을 요청해야 하고 신청 대상 금액은 미반환된 5만원 이상, 5000만원 이하다. 단 예보가 수취인의 개인 정보를 확인할 수 없을 땐 반환지원 대상에서 제외된다. 착오송금일로부터 1년 이내에 예보 홈페이지 내 착오송금 반환지원 사이트를 통해 온라인으로 신청하거나 서울 다동 예보 본사 상담센터에 방문 신청하면 된다. 예보 심사를 통과해 반환이 확정되면 예보는 부당이득반환채권을 매입 후 실제 회수된 경우에 한해 회수에 투입된 비용(우편 안내비용·지급명령 관련 비용 등)을 차감한 잔액을 송금인에게 반환한다. 송금인이 최종 반환받은 금액은 평균 착오송금액의 95.7% 수준이다. 반환에 소요되는 기간은 통상 신청 접수일로부터 약&n

-

2

"20% 할인 받고 하나 더"…'K패스' 카드 혜택 알아보니

지하철과 버스, 수도권 광역급행철도(GTX) 등 대중교통 요금을 돌려주는 K-패스 발급이 지난 24일 시작됐다. K-패스는 국토교통부에서 발급하는 카드로 시내·마을버스, 지하철, 광역버스, GTX 등을 월 15회 이상 정기적으로 이용하면 교통비의 최소 20%를 환급해준다. 참여 카드사별로 혜택이 달라 자신의 소비 패턴을 고려해 선택하는 것을 추천한다. ○매달 20%씩 할인 K-패스는 △일반인 20% △청년층 30% △저소득층 53% 등 지출한 교통비를 다음달에 돌려받을 수 있는 카드다. 연간 720회, 월간 60회 한도로 쓸 수 있고 연 최대 44만원을 환급해 준다. 첫 달에는 월 15회 이상 조건을 채우지 않아도 된다.각 카드사에서 발급받은 뒤 다음달 1일 K-패스 홈페이지에서 신규 회원 가입을 해야 한다. 기존 알뜰교통카드를 이용 중인 사람은 카드를 따로 신청하지 않아도 된다. 알뜰교통카드 앱 또는 홈페이지에서 회원 전환 절차를 거치면 K-패스 혜택을 받을 수 있다.K-패스 참여 카드사는 신한·삼성·현대·KB국민·우리·하나·NH농협·비씨·DGB유페이·이동의즐거움 등 10곳이다. 이들 카드사는 24일부터 카드

-

3

7평 가게서 '3조 부자' 만들어준 음료…서울에 오픈했더니 [현장+]

"세븐틴 팬인데 멤버 준이 이곳 음료 마신다고 해서 오픈하자마자 와봤어요."중국 버블티 브랜드 '차백도(茶百道·차바이다오)' 홍대점 대기 줄에서 만난 20대 한국인 직장인 장모 씨는 "마침 오후 출근을 하는 날이라 와봤다"며 "좋아하는 아이돌 그룹 멤버가 이 브랜드 음료를 좋아한다길래 궁금했다. 평소 커피보다 차 음료를 더 좋아하기도 한다"고 설명했다. 중국의 '국민 음료'로 유명한 차백도의 한국 세 번째 매장이 오픈한 지난 26일 오전 10시. 직원의 환영 인사와 함께 문이 열린 홍대입구역 부근 매장 앞에는 약 50명의 대기 인파가 줄지어 서 있었다. 이후에도 대기자는 더 늘어 10시 40분께 매장 밖에 약 70명이 음료를 맛보기 위해 기다리고 있었다. 대기 인원의 절반 이상은 중국인 유학생이었다. 줄의 가장 앞에 서 있던 20대 유학생 류헌쉰 씨는 "9시 10분부터 기다렸다"며 "한국에 온 지 2년 됐고 '샤오홍슈(중국판 인스타그램)'에서 오픈 소식을 듣고 방문했다. 음료 1+1 행사를 하는 데다 현지 매장의 맛과 비슷한지 궁금해서 와봤다"고 전했다.이화여대에서 공부하고 있다는 8년 차 중국인 유학생 양서소(27) 씨 역시 "샤오홍슈를 보고 왔다"면서 "중국에서 유명한 브랜드라 한국 매장은 어떨까 궁금했고, 기념품도 받을 수 있어 와봤다"고 말했다.경희대 유학생 전송(25) 씨도 "중국에서 즐겨 마시던 음료가 이 매장에는 아직 없는 것 같아 아쉽다"면서도 "중국에선 정말 자주 먹던 음료 가게"라며 기대감을 드러냈다.부모님과 함께 줄을 기다리고 있던 20대 한국인 양모 씨는 "집이 근처라 거리를 오가며 가

![7평 가게서 '3조 부자' 만들어준 음료…서울에 오픈했더니 [현장+]](https://img.hankyung.com/photo/202404/01.36538764.3.jpg)

![월가 "인텔 망가졌다"…구글 9년 만에 최고의 날 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240427071917087.jpg)