"라이프시맨틱스, 주가 반등이 기대되는 원격의료주"

진홍국 연구원은 "그러나 라이프시맨틱스는 공모가 수준을 이제 겨우 회복했다"며 "지난 4월 1개월 보호예수 물량 107만주(약 11%)가 풀린 이후 남은 보호예수 물량(41%) 대부분은 의무보유기간이 1~3년이라 부담이 적다"고 말했다.

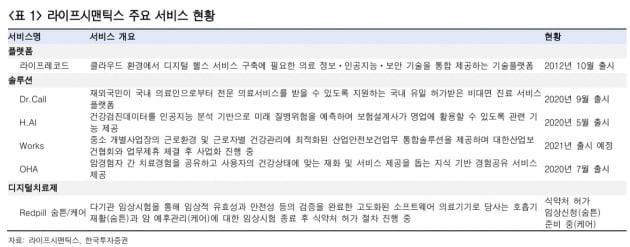

라이프시맨틱스의 실적도 하반기부터 본격적으로 개선될 것으로 봤다. 라이프시맨틱스는 개인건강기록을 처리 및 활용하는 디지털헬스 플랫폼 '라이프레코드', 디지털헬스 솔루션(비대면 진료 '닥터콜', 질병위험 예측 '에이치 에이아이'), 디지털 치료제(호흡기 질환 재활 '레드필 숨튼', 암 예후 관리 '레드필 케어') 개발 사업을 영위한다.

주요 사업은 순항 중이란 판단이다. 라이프레코드를 활용해 한화생명보험의 통합건강관리 앱(응용 프로그램) '헬로우'의 개발 및 운영을 담당했다. 지난달에는 KB손해보험의 통합 디지털헬스케어 플랫폼을 수주했다. 이후에도 운영관리 수수료, 사용량 증가에 따른 수수료 증가, 플랫폼 고도화 등의 추가 수익을 전망했다.

재외국민 대상 비대면 진료 서비스 닥터콜은 병·의원급 18곳과 계약을 맺었다. 관련 보험 문제가 해결되는 이달부터 실적에 반영될 것이란 판단이다. 에이치 에이아이는 보험 가입자의 건강검진 결과를 분석해 주요 질병의 발생위험 확률을 예측하는 서비스다. 지난달 초 3500여명의 가입자를 확보했으며, 하반기 일반인 대상으로 범위를 확대하려고 준비 중이다. 레드필 숨튼은 확증 임상시험을 신청했고, 연내 결과 수령을 예상했다.

진 연구원은 "라이프레코드의 지속적 수주와 3분기부터 인식될 닥터콜 매출, 에이치 에이아이의 일반인 대상 서비스 확대로 실적 개선이 예상된다"며 "디지털 치료제 임상 결과 및 승인 모멘텀도 있다"고 했다.

-

기사 스크랩

-

공유

-

프린트

-

1

콜마BNH, 中 건기식 진출…아이니더와 120억 규모 협약

건강기능식품 제조업체인 콜마비앤에이치가 중국 시장에 진출했다. 국내 제조업자개발생산(ODM) 업체가 중국에서 건기식 제품 개발부터 생산까지 맡은 건 콜마비앤에이치가 처음이다.콜마비앤에이치의 중국법인인 장쑤콜마는 최근 중국 아이니더생물의약유한공사와 120억원 규모의 건기식 제조 업무협약을 체결했다고 7일 밝혔다. 콜마비앤에이치는 유산균, 오메가3, 멜라토닌 등 건기식 10종을 개발해 생산하고, 아이니더는 유통과 판매를 맡는다. 아이니더는 현지에서 식품과 의약품, 화장품을 판매하는 업체다.정화영 콜마비앤에이치 대표는 “고령화 등에 따라 건강에 대한 중국인들의 관심이 커지면서 현지 건기식 시장이 빠르게 확대되고 있다”며 “한국의 뛰어난 건기식 제조기술을 앞세워 중국 시장을 적극 공략할 계획”이라고 말했다.오상헌 기자 ohyeah@hankyung.com

-

2

동아에스티, VNTC와 척추측만증 보조기 독점 판매계약

동아에스티는 밸류앤드트러스트(VNTC)와 척추측만증 보조기인 ‘스파이나믹’의 국내·외 독점판매 계약을 체결했다고 7일 밝혔다. 동아에스티는 의료기기 및 해외 사업부의 유통망을 활용해 스파이니믹을 판매할 계획이다. 스파이니믹은 라이렉스(Lylex)와 울, 나일론 등의 복합 소재로 만든 의복형 복합(하이브리드) 보조기다. 단단한(경성) 보조기의 교정 원리와 부드러운(연성) 보조기의 편의성을 함께 갖췄다. 플라스틱 보조기를 착용하기 어려운 경증 단계 환자부터 성인 및 장애 환자까지 모두 착용이 가능하다는 설명이다. 이 제품은 경성 보조기와 동일하게 역회전(Derotation), 역휨(Deflexion), 신장력(Elongation) 등 필수 교정 원리를 구현했다. 환자의 병증 개선에 따라 압박 강도를 조절할 수 있어 청소년 성장 상태에 따라 맞춤형 교정이 가능하다고 회사 측은 전했다.동아에스티에 따르면 플라스틱 보조기는 환자의 몸에 석고로 본을 떠 제작해 2주 이상 소요된다. 반면 스파이나믹 보조기는 엑스레이 촬영 등 맞춤 제작 과정을 거쳐 1~2일 내로 제작할 수 있다.동아에스티 관계자는 “척추측만증으로 고통받는 환자들의 일상 생활 개선을 위해 스파이나믹이 도움이 될 것을 기대한다”고 말했다. 박인혁 기자

-

3

SD바이오센서 "신속 자가진단키트 유럽 전역 판매 가능"

SD바이오센서는 코로나19 신속 자가 항원진단키트인 ‘SARS-CoV-2 Antigen Self Test Nasal’ 제품으로 유럽 'CE CoC' 인증을 획득했다고 7일 밝혔다. 이 제품은 SD바이오센서가 개발·제조해 글로벌 진단기업인 로슈에 공급한다. CoC 인증을 획득하면 별도 국가의 인증을 받지 않고서도 유럽 전역에서 제품 판매가 가능해진다는 설명이다. 유럽 CE 인증은 자기적합성선언(DoC) 인증과 적합성(CoC) 인증으로 나뉜다. 두 인증 모두 유럽연합(EU)의 시험 규격에 따른 인증이지만 문턱은 CoC가 더 높다. DoC는 제조사가 평가 기준에 맞춰 자체 시험한 내용을 인증기간에 제출하면 된다. CoC는 유럽 내 승인기간의 평가를 거쳐야만 획득 가능하다.SD바이오센서는 유럽과 인도를 중심으로 진단키트를 공급 중이다. 지난 1분기 1조1791억원의 매출을 내며 국내 진단기업 중 가장 두드러지는 실적을 냈다. 회사 관계자는 “백신 공급으로 인해 마스크를 벗는 국가들이 늘어나면서 올 하반기엔 코로나19·독감 동시진단키트 수요가 늘어날 것”이라며 “30분이면 결과를 알 수 있는 분자진단 제품 출시와 함께 동시진단키트 공급도 본격화하겠다”고 말했다.이주현 기자

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)