"단순 중개는 가라"…P2P 대출 스타트업의 진화

펀다·피플펀드·테라펀딩 등 P2P 대출 서비스 다양

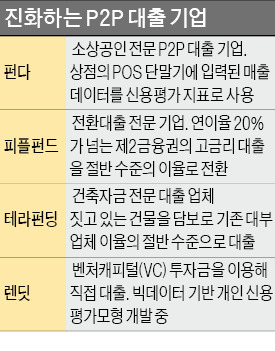

기존 P2P 대출이 단순히 투자자와 차입자를 연결해주는 플랫폼 역할만 했다면 새 서비스는 뚜렷한 취지와 목적을 갖고 전문 영역을 개척하고 있다. 소상공인 대출 전문업체 ‘펀다’, 전환대출 전문 ‘피플펀드’, 건축자금 대출업체 ‘테라펀딩’이 대표적이다.

◆빅데이터로 진화하는 P2P 대출

지역 상점의 판매정보관리시스템(POS) 단말기에 입력된 매출 데이터를 분석한 마케팅 보고서를 보내주는 것이 펀다의 주요 사업이었다. 박성준 펀다 대표는 사업을 하는 과정에서 연 20~30%의 높은 제2금융권 대출이자가 소상공인에게 가장 큰 어려움이라는 점을 깨달았다.

마케팅 정보 제공을 위해 수집하던 POS 데이터를 기반으로 펀다가 P2P 대출사업에 뛰어든 이유다. 빅데이터를 통해 상점 매출은 물론 성장성 분석도 가능해 신용도 높은 대출자를 골라낼 수 있다. 펀다의 대출금리는 평균 연 12%, 투자자의 예상 수익률은 연 7%다.

피플펀드(www.peoplefund.kr)는 전환대출을 전문으로 하는 업체다. 연이율 20%가 넘는 제2금융권의 고금리 대출을 절반 수준의 이율로 전환해준다. 코리아크레딧뷰로 등 신용평가회사에 몸담았던 전문가들이 더 정교한 신용평가 알고리즘을 개발했다. 김대윤 피플펀드 대표는 “신용평가의 정확도만 높여도 새로운 시장을 개척할 수 있다”며 “신용평가를 제대로 하는 것이 가장 좋은 투자자 보호법”이라고 말했다.

피플펀드는 자체 알고리즘을 바탕으로 상반기 시범 서비스를 내놓을 예정이다.

◆틈새시장 공략부터 대부업까지

건축자금을 전문으로 대출하는 곳도 있다. 양태영 대표가 설립한 테라펀딩(www.terafunding.com)은 신용대출이 아닌 부동산 담보대출이라는 점이 특징이다. 양 대표는 HSBC에서 부동산 담보대출 영업을 하다 시장에 틈새가 있다는 것을 발견했다. 은행에서는 대규모 건설 프로젝트가 아닌 소규모 주택 건축은 대출을 잘 안 해준다. 토지와 건물 소유자가 다르거나 토지나 건물 중 하나만 담보로 내놔도 외면하기 일쑤다.

테라펀딩의 대출 이자율은 연 15~20%다. 기존 대부업체 이자의 절반 수준이다. 테라펀딩을 통해 돈을 빌려주는 투자자의 예상 수익률은 연 12% 정도. 건축자금 대출자가 대체로 진행 중인 공사를 마무리 짓기 위해 돈을 빌린다는 점에 착안해 짓고 있는 건물을 담보로 설정한다. 담보가 있어 투자 위험성이 그만큼 낮다.

벤처캐피털(VC)로부터 받은 투자금으로 직접 대부업을 하는 스타트업도 나왔다. ‘렌딧’은 지난달 24일 미국계 VC인 알토스벤처스로부터 15억원을 유치했다. 정보기술(IT) 기반의 자체 신용평가 시스템을 이용해 신개념 대부업체로 자리 잡을 계획이다.

■ P2P(개인 간) 대출

인터넷을 통한 개인 간의 직접적인 금융거래를 의미한다. 불특정 다수로부터 투자금을 모아 대출을 원하는 사람에게 합리적인 이자율로 돈을 빌려주는 서비스다. 미국 등 선진국에서 핀테크(금융+기술) 붐을 타고 시장이 급속히 커지고 있다.

박병종 기자 ddak@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

한국서비스경영학회는 ‘서비스 혁신과 고객경험가치 창출’을 주제로 오는 5월 1일 한국과학기술회관에서 춘계학술행사를 연다.최신 정보통신기술을 활용한 서비스 기업의 경쟁력 강화 방안이 논의된다. 최정일 한국서비스경영학회장(사진)은 “산·학·연·관 종사자들이 모여 디지털 혁신 방안과 고객경험가치 창출을 논의하길 바란다”고 했다.

-

2

총 쏘기 생존 게임 ‘펍지: 배틀그라운드’(배그)로 글로벌 시장을 공략 중인 크래프톤의 신작이 흥행 조짐을 보이고 있다. 배그의 게임 콘셉트에 중세 분위기를 더한 게임 ‘다크앤다커 모바일’이 이 회사의 새로운 성장동력으로 자리 잡을지 관심이 쏠린다.26일 업계에 따르면 크래프톤은 다크앤다커 모바일 출시 시점을 올해 3분기로 잡았다. 이 게임은 크래프톤이 개발한 생존 게임으로 지하 감옥을 탐험하며 아이템을 수집한 뒤 탈출하는 게 핵심 콘텐츠다. 국내 게임사 아이언메이스가 개발한 PC 게임 ‘다크앤다커’가 기반이다. 크래프톤은 24~28일 진행하는 시험 서비스 인원을 5만명으로 설정했다가 26일 인원 제한을 두지 않기로 했다. 체험 신청자가 5만명을 웃돈 데 따른 조치다.지난 15~19일 기자단에 제공된 시험 버전을 플레이해봤다. 다크앤다커 모바일은 ‘중세풍 배그’로 부를 만한 게임이다. 크래프톤은 배그로 2018년 1월 PC 게임 플랫폼인 스팀에서 동시 접속자 약 326만명을 기록하며 ‘대박’을 냈다. 이 기록은 지금도 깨지지 않고 있다. 다크앤다커 모바일에서도 배그의 향기를 느낄 수 있다. 여러 이용자가 점점 좁아지는 전장에서 생존을 위해 싸우는 구성이 비슷하다.눈여겨볼 지점은 모바일 게임의 덕목인 가벼움이다. 99명이 모여 한 판에 30분가량을 쏟아야 했던 배그와 달리 다크앤다커 모바일은 6명이 10분이면 끝낼 수 있다. 원작에서 음산했던 동굴 분위기도 밝아졌다. 파이터, 바바리안, 로그, 레인저 등 5개의 직업 구성도 중세풍 역할수행게임(RPG) 이용자에겐 친숙한 요소다.넥슨이 아이언메이스와 소송을 벌이고 있다는 점은 변수다. 아이언메이스는

-

3

카카오모빌리티·서울시 맞손…전기차 자동 충전서비스 출시

카카오모빌리티가 서울시와 협업해 전기자동차 자동 충전 서비스인 ‘오토차징’을 카카오내비 애플리케이션(앱)에 도입한다고 26일 밝혔다. 오토차징은 충전 커넥터를 충전구에 꽂기만 하면 차량 정보를 충전기가 인식해 ‘인증-충전-결제’가 자동으로 진행되는 서비스다. 서울시·서울에너지공사의 전기차 충전 기기에서 이용할 수 있다.오토차징을 위해선 카카오내비 앱에서 충전 커넥터를 차량에 연결한 후 충전기에 부착된 QR코드를 휴대폰 카메라로 비추면 된다.최초 가입 이후엔 커넥터 연결만으로 충전부터 결제까지 원스톱으로 이용할 수 있다.고은이 기자

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)

![[오늘의 arte] 티켓 이벤트 : 윤한결의 한경아르떼필과 브람스 교향곡](https://timg.hankyung.com/t/560x0/photo/202404/AA.36536873.3.jpg)