[미국증시] 3월 소매판매 등 소비·주택 관련지표 챙겨야

특히 투자자들의 가장 큰 관심사는 17일 발표되는 씨티그룹의 1분기 실적이다. 부실 우려가 컸던 만큼 흑자전환에 성공했거나 소폭의 적자를 기록한 것으로 나오면 금융주 주도 장세가 재연될 가능성이 크다. 이 밖에 골드만삭스는 14일,JP모건체이스는 16일 실적을 공개한다.

오웬 피츠패트릭 도이체방크 주식팀장은 "기업들의 실적이 시장 흐름을 좌우하는 한주가 될 것"이라며 "특히 은행주들의 실적 결과에 투자자들이 예민하게 반응할 것으로 보인다"고 말했다. 은행주 실적에 영향을 미치는 변수로는 정부의 시가평가 회계 기준 완화와 정부의 은행 부실자산 매입계획 등을 꼽을 수 있다. 회계기준 완화는 회계 장부의 자산 가격을 산정하는데 은행에 재량권을 준 만큼 은행 실적에 긍정적인 영향을 미칠 게 확실하다. 또 부실 자산 매입 계획도 순조롭게 진행되면 은행주에는 호재로 작용할 수 있다. 이 밖에 연방정부가 19개 대형 은행을 대상으로 실시한 스트레스 테스트 결과에서도 결과가 당초 예상보다 좋게 나온 것으로 전해졌다. 전반적으로 호재가 많기는 하지만 상업용 부동산과 카드론 등의 부실 우려가 지속적으로 제기되는 만큼 은행주가 뉴욕 장세를 계속 주도할지 여부는 불투명하다.

은행주 외에 인텔(14일),존슨앤드존슨(14일),구글(16일),제너럴일렉트릭(17일) 등 굵직한 기업들의 실적 발표가 잇따를 전망이다. 톰슨파이낸셜에 따르면 S&P500 기업들의 1분기 이익은 전년 같은 기간에 비해 37.8% 감소했을 것으로 추정됐다.

경기 회복에 대한 기대감이 확산되는 가운데 경제흐름을 파악할 수 있는 각종 지표도 발표된다. 무엇보다 15일 나오는 3월 산업생산을 보면 미국 경제의 회복 속도를 미뤄 짐작할 수 있다. 작년 4분기 12.7% 급감했던 산업생산은 1월에는 -2.0%,2월에는 -1.5%로 감소폭이 둔화되는 추세다. 14일 발표되는 3월 소매 판매 결과도 소비 회복 정도를 파악할 수 있다는 점에서 시장에 적지 않은 영향을 미칠 것으로 예상된다. 1월 소매 판매는 1.8% 증가세로 돌아선 데 이어 2월에는 0.1% 감소하는 데 크쳐 소비 위축현상이 진정되고 있는 것으로 나타났다.

이 밖에 16일 공개되는 3월 주택 착공 건수를 통해 주택시장 분위기를 읽을 수 있다. 2월 주택착공 건수는 연율 기준 58만호로 전월 대비 22.2% 증가해 19년 만에 최대 상승률을 기록했다. 월가에서는 최근 주택 관련 지표의 개선이 계절적 요인에 의한 기저효과 등에도 기인한 만큼 주택경기가 바닥을 벗어났다고 판단하기 어렵다고 보고 있다. 주택 시장 흐름은 앞으로 몇 개월간 지표 추이를 더 지켜봐야 한다는 신중론이 우세한 편이다.

뉴욕=이익원 특파원 iklee@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

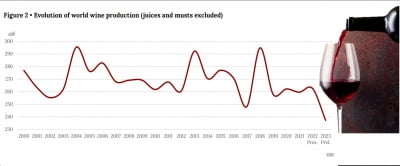

극심한 기후 변화 및 포도 곰팡이병 감염 증가로 지난해 전 세계 와인 생산량이 62년 만에 최저치를 기록했다. 인플레이션으로 인해 와인 소비도 위축되며 전 세계 와인 소비량도 1991년 이후 최저 수준으로 집계됐다.국제와인기구(OIV)는 가뭄과 폭염, 홍수 등으로 인해 지난해 전 세계 와인 생산량이 전년 대비 9.6% 줄어든 2억3700만 헥토리터(1헥토리터=100L)로 집계됐다고 25일(현지시간) 발표했다. 2억1400만 헥토리터를 기록했던 1961년 이후 최저치다. 지난해 11월 전망치 중간값이었던 2억4410만 헥토리터보다도 낮은 수준이다.전 세계 와인 생산 상위 10위 국가 중에서는 호주의 생산량 하락 폭이 26%로 가장 컸다. 이탈리아가 23.2%로 뒤를 이었다. 스페인의 생산량은 20.8% 감소했다. 칠레와 남아프리카공화국의 생산량은 각각 11.4%, 10% 줄었다. 반면 프랑스에서는 생산량이 4.4% 늘며 이탈리아를 제치고 세계에서 가장 많은 와인을 생산한 국가가 됐다.전 세계 와인 소비량도 5년 연속 줄어들며 27년 만에 최저치를 경신했다. 지난해 전 세계 와인 소비량은 전년 대비 2.6% 줄어든 2억2100만 헥토리터로 집계됐다. 아시아 최대 시장인 중국의 와인 소비량이 전년 대비 24.7% 줄어든 영향이다. OIV 측은 인플레이션, 러시아·우크라이나 전쟁으로 인한 공급망 위기, 유통 비용 상승 등이 와인 값 인상을 부추겼다고 설명했다. 지난해 수출용 와인의 평균 가격은 리터당 3.62유로로 사상 최고치를 기록했다.존 바커 OIV 사무총장은 "세계 와인 생산량의 급격한 하락의 원인이 기후에만 국한되지는 않는다"라면서도 "기후변화는 이 분야가 직면한 가장 중요한 과제"라고 짚었다. 이어 세계 주요 와인 생산 지역에서 발

-

2

70년 전 정해진 숙박료로 출장 갔던 日 공무원, 여비법 개정한다

엔화 약세와 인플레이션으로 해외 출장 비용이 급등했지만, 70년 전 정해진 숙박료 탓에 잘 곳이 없어 발을 구르던 일본 공무원들의 상황이 개선될 것으로 보인다. 26일 니혼게이자이신문에 따르면 국가공무원이 출장을 갈 때의 일당이나 숙박료의 규칙을 정하는 여비법 개정안이 조만간 통과될 전망이다.급격한 엔저와 고물가 등으로 뉴욕 등 대도시로의 해외 출장을 갈 때 숙박 시세가 규정을 넘는 문제가 빈번하게 발생해 왔다. 숙박료는 실비 지급으로 바꿔 엔화 약세와 인플레이션에 유연하게 대응할 수 있도록 하며 시행은 내년 4월이 될 것으로 보인다. 여비법은 1950년 제정된 이후 처음으로 근본적으로 개정된다. 최근의 엔저로 해외 출장의 부담감이 증가한 것이 계기가 됐다. 현재는 숙박 비용을 법으로 세세하게 정한다. 예를 들어 뉴욕이나 런던 등으로 출장을 갔을 경우 직위에 따라 1박에 1만6100~2만5700엔을 지급한다. 중견 과장 보좌라면 하룻밤에 1만9300엔꼴이다.뉴욕에서 표준 비즈니스호텔에서 1박을 하려면 4만~10만엔 정도는 든다. 괴리가 큰 탓에 업무에 충분한 설비가 있는 호텔을 선택할 수 없거나, 직원들이 자비를 보태는 경우가 빈번했다. 개정안에서는 국내외 출장으로 드는 숙박료는 실비로 지급하며 정부령으로 도시별 시세에 따른 상한액을 정하고, 직위에 따른 구분도 간소하게 할 전망이다. 일본 국내 출장 교통비 취급도 재검토한다. 철도의 특급 요금의 지급을 편도 100㎞ 이상으로 한정했던 규정을 폐지한다. 택시 등 육로 이동은 1㎞ 당 37엔이라는 규정을 없애 실비 지급으로 한다.장지민 한경닷컴 객원기자 newsinfo@hankyung.com

-

3

틱톡 금지한 美, 이번엔…"中 통신사 인터넷 서비스 금지"

중국계 동영상 플랫폼 틱톡을 강제 매각하도록 하는 이른바 '틱톡 금지법'을 통과시킨 미국 정부가 25일(현지시간) 중국 통신사에 미국 내 광대역 인터넷 서비스 금지 명령을 내렸다. 미국 연방통신위원회(FCC)가 '광대역 인터넷 서비스'를 정부 규제가 가능한 통신법 2장을 적용받는 서비스로 재분류하면서다.이날 FCC는 "통신법 214조에 따라 통화 서비스를 허가받지 않은 사업자들은 미국 내에서 광대역 인터넷 서비스 사업을 중단해야 한다"고 밝혔다. 외국 통신사업자 등을 규제하는 214조에 따라 국가 안보 차원에서 미국 내에서 광대역 네트워크를 운영하는 외국 기업에 대한 승인을 취소할 수 있게 됐다. 이번 명령은 중국 통신사인 퍼시픽네트워크와 그 자회사 콤넷에 적용될 예정이다.로이터통신은 이날 제시카 로즌워슬 FCC 위원장이 중국 통신사들이 미국에서 광대역 인터넷 서비스를 제공한 증거를 확보했다고 보도했다. 제프리 스탁스 FCC 국장은 차이나텔레콤이 미국에서 해외 네트워크를 연결하는 통신시설인 해외 분기국사(PoP) 26개를 운영하고 있다고 설명했다. 스탁스 국장은 이들이 데이터 센터 서비스를 비롯해 데이터센터 내에 투자자의 주문 서버를 설치하는 '코로케이션(co-location)', 광대역, IP 전송 서비스 등을 제공하고 있다고 차이나텔레콤 웹사이트를 인용해 밝혔다.FCC는 중국 통신회사들이 "중국 정부로부터 착취당하거나 영향받을 수 있다"고 주장했다. 스탁스 국장은 "(미국에) 적대적인 공급 업체가 미국의 데이터에 가하는 위협을 면밀히 조사"할 것을 촉구했다. 중국 통신사들은 로이터의 논평에 즉각 응하지 않았다.앞서 FCC는 2022년 통신

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)