"KG모빌리언스, 저평가…성장성 회복 기대"

KG모빌리언스는 KG그룹 내에서 이니시스와 함께 주력 결제업체다. 기존에는 휴대폰 소액결제 사업에만 집중하고 있었으나 2020년 KG올앳을 흡수합병하면서 온라인 신용카드 PG시장에도 진출했다.

안주원 DS투자증권 연구원은 “연간 거래금액은 8조원(작년 기준)으로 2020년에만 매출액이 전년 대비 40% 증가한 2690억원을 달성했다”며 “코로나19에 따른 온라인쇼핑 거래 확대로 수혜를 받았다”고 분석했다.

휴대폰 소액결제 거래액 증가로 인한 성장성 회복이 주목된다. 우선 올해 3월에는 작년 이탈됐던 배달 가맹점이 다시 유입되면서 거래금액이 늘어날 것으로 보인다. 월평균 거래금액이 500억원에 달했던 만큼 거래처 확보를 통한 연간 매출액 증가는 약 200억원으로 예상된다.

또한 2021년 휴대폰 소액결제로 충전하고 온·오프라인에서 사용할 수 있는 선불카드를 출시했는데 최근 리오프닝으로 오프라인 활동이 많아지면서 거래금액이 눈에 띄게 증가하고 있다. 분기별 모빌리언스카드 거래금액은 약 900억원 수준으로 올해 120억원의 매출 발생이 전망된다.

안 연구원은 “올해 실적은 매출액 3312억원(전년 대비 18.8% 증가)과 영업이익 497억원(18.0% 증가)으로 예상된다”며 “수익성 높은 휴대폰결제 매출 확대와 꾸준한 신용카드PG 성장이 실적을 이끌 것”이라고 내다봤다.

장관진 기자 jkjin@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

지난해 큰 조정을 받았던 네이버와 카카오가 급등세를 이어가고 있다. 3일 오전 10시 기준 네이버는 4.02% 오른 22만원에 거래되고 있다. 카카오는 2.17% 오른 6만5900원에 거래되고 있다. 두 종목은 올해 들어 30% 가까이 올랐다.주가가 반등한 이유는 조정의 가장 큰 빌미였던 금리 급등세가 진정되고 있기 때문이다. 지난 1일 미국 중앙은행(Fed)은 처음으로 ‘디스인플레이션(물가상승률 하락)’을 언급하며 금리 인상이 거의 끝나가고 있음을 암시했다.미래 실적으로 기업가치를 평가받는 성장주는 금리가 오를 경우 할인율이 높아지면서 주가가 하락한다. 금리 인하는 성장주의 최대 호재로 꼽힌다.이날 최수연 네이버 대표가 “올해 상반기 내로 네이버만의 업그레이드 된 검색 경험인 ‘서치 GPT’를 출시할 것”이라고 밝힌 점도 호재로 작용했다.국내 플랫폼 산업을 대표는 두 종목은 중장기적으로 상승세를 지속할 것으로 전망된다. 하지만 단기 전망에 대해서는 전문가들의 의견이 엇갈린다.상승론자들은 '네카오'가 금리 인하 기대를 타고 추세적 반등에 나설 것이라고 내다봤다. 자산운용사 관계자는 “미국 중앙은행이 연말에 금리를 인하할 수 있다는 기대도 나오고 있다”라며 “금리가 내리면 두 종목은 작년 낙폭을 상당 부분 만회할 것”이라고 말했다.네카오가 챗GPT, 인공지능(AI), K-컬쳐 등 주식시장 최신 트렌드를 모두 갖고 있다는 점도 호재로 꼽힌다. 관련 이슈가 나올 때마다 주가가 상승 탄력을 받을 수 있다는 얘기다.글로벌 기업 대비 높은 밸류에이션(실적 대비 주가 수준)은 부담으로 꼽힌다. 네이버와 카카오의 12개월 선행 주가수익비율(PER)은 각각 28.5배, 50.2배다. 애플, 알파벳(구글), 메타플랫폼스(페이스북) 등 미국 대표 빅테크의 PER은 18~23배 수준이다.박의명 기자 uimyung@hankyung.com

-

2

경기침체 '직격탄' 알파벳, 핵심사업 광고 매출 3.6% 감소

온라인 광고시장의 절대 강자인 구글의 모회사 알파벳이 경기침체의 '직격탄'을 맞았다. 기업들의 비용 절감에 나서면서 핵심사업인 광고 부문의 매출이 2004년 상장 이후 두 번째로 역성장 했다.알파벳은 2일(현지시간) 지난해 4분기 매출이 760억5000만달러로 전년 동기보다 1% 증가했고, 주당 순이익(EPS)는 1.05달러로 31.4% 감소했다고 밝혔다. 월스트리트 추정치 평균 매출 765억3000만달러와 주당순이익 1.18달러를 모두 밑돌았다.알파벳 전체 매출은 소폭 증가했지만 시장은 알파벳의 핵심사업인 광고 부문 매출이 590억달러로 전년 동기보다 3.6% 감소한 것에 주목했다. 비용절감에 나선 기업들이 광고 지출을 줄인 영향이 컸다. 코로나19 팬데믹 초기 2020년 2분기에 광고 지출이 감소한 이후 두 번째 역성장이다.특히 유튜브 광고 매출이 두 분기 연속 줄어든 영향이 컸다. 유튜브 광고 매출은 전년 동기보다 8% 감소한 79억6000만달러로 집계됐다. 시장 기대치 82억5000만달러보다 3% 적었다. 틱톡이 젊은 층에서 폭발적인 인기를 끌면서 짧은 동영상 분야에서 경쟁이 심화된 영향으로 분석된다.기업 고객들의 비용 절감은 클라우드 매출 둔화로 이어졌다. 구글 클라우드 부문 매출은 73억2000만달러로 전년보다 32% 증가했지만 월가 추정치(74억3000만달러)를 밑돌았다. 이전 분기 성장률이 38%였던 것에 비해 성장세가 둔화됐다. 시장 기대치를 밑돈 실적이 발표된 뒤 주가는 시간외 거래에서 하락했다. 장중 107.74달러로 7.28% 상승했지만 실적 발표 후 4.60% 하락한 102.78달러로 거래를 마쳤다.실리콘밸리=서기열 특파원 philos@hankyung.com

-

3

전세계 애플 기기 2억개 늘었지만…애플, 4년 만에 첫 분기 매출 역성장

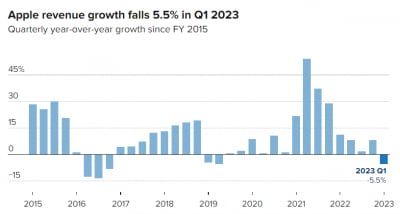

경기 둔화에 가장 잘 선방해왔던 애플마저도 이번엔 거시경제 역풍을 피하지 못했다. 전세계에서 제품을 판매하는 애플은 달러 강세의 영향으로 4년 만에 처음으로이자 7년 만에 가장 큰 폭의 분기 매출 감소를 겪었다.애플은 2일(현지시간) 2023 회계연도 1분기(작년 10~12월) 매출이 1171억5000만달러로 전년 동기 대비 5.49% 감소했다고 밝혔다. 애플이 분기 매출 감소를 겪은 것은 2019년 이후 4년 만이다. 또 감소폭은 2016년 9월 이후 가장 컸다. 레피니티브가 집계한 월가 애널리스트 추정치 평균인 1211억달러보다도 3.3% 적었다.주당순이익(EPS)도 전년 동기보다 10.9% 줄어든 1.88달러로 집계돼 월가 추정치 1.94달러를 밑돌았다. 실적 시즌이면 시장 기대치를 웃도는 성적표를 공개해왔지만 이번에 7년 만에 처음으로 시장 기대를 밑도는 실적을 내놓았다. 기대 이하의 실적에 주가는 널뛰었다. 애플 주가는 장중 3.71% 오른 150.82달러로 마감한 뒤 실적 발표 후 시간외 거래에서 한때 4%까지 떨어졌다. 이후 긍정적인 측면이 부각되며 하락폭을 1% 이내로 줄였으나 다시 떨어지며 3.20% 하락한 145.99달러에 거래되고 있다.애플의 주력 상품인 아이폰을 비롯해 아이패드, 맥 등 애플이 기기 매출이 줄어든 것이 뼈아팠다. 애플 매출의 절반 이상을 차지하는 아이폰의 매출이 657억8000만달러로 전년 대비 8.17% 감소한 것을 비롯해 아이패드와 맥의 매출이 각각 30.0%, 29.0% 줄어드는 등 대부분 사업에서 역성장을 피하지 못했다. 앱스토어와 애플TV+ 등 서비스 부문만 매출 207억7000만달러로 6.4% 증가하며 플러스를 기록했다. 팀 쿡 CEO는 CNBC와 인터뷰에서 실적 부진의 이유를 달러 강세·중국 생산 차질·도전적인 거시경제 환경 등 외부로 돌렸다. 쿡 CEO는 "환율 8% 에 달하는 달러 강세 역풍이 없었다면 대부분의 시장에서 성장했다"고 밝혔다. 각국에서 현지 통화 기준으로는 매출이 늘었지만 달러로 전환하면서 축소될 수 밖에 없었다는 설명이다. 코로나 봉쇄로 인한 중국 정저우 공장에서 소요 사태가 발생하며 고가 모델인 아이폰14 프로와 프로맥스의 생산이 줄어들었던 것도 매출에 타격을 줬다. 쿡 CEO는 "현재는 생산 속도가 만족할 만 한 수준으로 돌아왔다"고 밝혔다. 긍정적인 부분도 있었다. 전세계에서 사용되고 있는 아이폰, 아이패드, 맥 등 애플 기기가 20억대로 1년 전보다 2억개가 늘어났다는 점이다. 이 기기를 기반으로 앱스토어를 통한 앱 판매 등 서비스 부문에서 수익화 가능성이 높아졌다는 것은 향후 매출 증가 기대를 키웠다. 쿡 CEO는 "안드로이드에서 아이폰으로 전환한 사용자와 애플워치 첫 사용자가 많이 늘었다"며 "신규 고객이 늘어야 성장을 이어갈 수 있다"고 말했다. 높은 수익성은 유지했는 것도 긍정적이다. 매출에서 매출을 올리는 데 소요된 비용을 제외한 매출총이익률(gross margin)은 43.0%로 집계됐다. 시장 추정치를 0.01%포인트 상회했다. 실리콘밸리=서기열 특파원 philos@hankyung.com

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)

![[오늘의 arte] 티켓 이벤트 : 윤한결의 한경아르떼필과 브람스 교향곡](https://timg.hankyung.com/t/560x0/photo/202404/AA.36536873.3.jpg)