성희롱에 괴롭힘까지…증권사 '사내 윤리강령' 위반 심각

윤창현 "고객 돈 관리하는 증권사엔 높은 도덕성 필요"

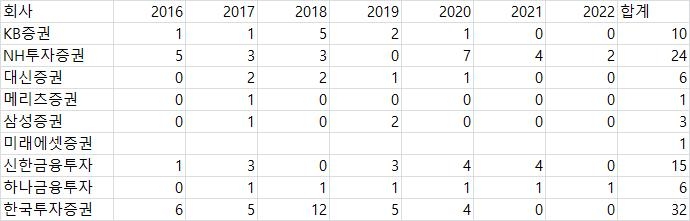

7일 국민의힘 윤창현 의원실이 금융감독원에서 제출받은 자료에 따르면 지난 2016년부터 2022년 1분기까지 9개 주요 증권사 임직원의 사내 윤리강령 위반은 총 98건이었다.

증권사별로는 한국투자증권이 32건으로 최다였고 NH투자증권(24건), 신한금융투자(15건), KB증권(10건), 대신증권·하나금융투자(6건), 삼성증권(3건), 메리츠증권·미래에셋증권(1건) 순이었다.

사내 윤리 강령 위반 사례는 집단 따돌림부터 성희롱, 성추행, 폭언, 욕설, 부당한 고객과 금전 거래, 근무지 이탈, 부당 대출, 고객 계좌에서 불법 자금 출금 등 다양했다.

NH투자증권은 올해 직장 내 성희롱 사건이 터져 해당 직원이 견책됐다.

부당 권유 및 손실 금지 위반 사례로 감봉 6개월을 당한 직원이 있었다.

NH투자증권은 지난해에도 직장 내 성희롱, 허위 종합잔고 확인서 작성 등으로 면직당한 직원이 나왔다.

2020년에는 풍기 문란 사고가 심했다.

그해 직장 내 성희롱 사건 2건으로 정직 등이 이뤄졌고 직장 내 풍기 문란으로 해당 직원이 면직됐다.

NH투자증권은 2020년 직장 내 괴롭힘이 2건, 외부 갑질 행위가 1건 적발됐다.

법인카드를 타인에게 무단으로 양도했거나 무단결근 및 근무지 이탈로 면직 등의 처분을 받기도 했다.

한국투자증권은 2020년에 직장 내 괴롭힘 사례가 2건 적발돼 해당 직원의 감봉 조치가 이뤄졌고 고객과의 금전거래 금지 위반으로 정직 처분을 받은 직원도 있었다.

한국투자증권은 2019년에 고객과 금전거래 금지 위반에 직원 간 금지 거래 금지까지 위반한 직원에 대한 정직 처분이 있었다.

2018년에는 성희롱 사고가 2차례나 나와 모두 정직 처분됐다.

2019년에는 자신의 논문 작성을 지시하거나 회식 강요로 정신적 고통을 준 상사가 적발돼 감봉 1개월이 내려졌다.

2018년에는 고객 계좌에서 무단으로 자금을 출금해 횡령한 직원이 면직되기도 했다.

하나금융투자는 올해 고성, 폭언, 업무 배제, 차별 및 따돌림 행위가 적발돼 해당 부점장이 정직 1개월을 받았다.

지난해에는 소셜미디어(SNS) 단체채팅방에서 욕설 행위, 2020년과 2018년에는 성희롱 사고가 적발됐다.

신한금융투자는 지난해 성희롱 및 성추행 사고 2건과 폭언 및 욕설 사고 1건이 적발돼 해당 직원이 면직 등의 처분을 받았다.

성희롱 및 성추행 사건은 2017년 2020년에도 발생했다.

대신증권은 2017년에는 금품 수수, 2018년에는 성희롱과 폭언 폭설로 관련자가 정직 등을 조치 받았다.

메리츠증권은 2017년 직원이 거래관계 있는 시행사 임원에게 금품을 받았다가 정직 6개월을 당했다.

삼성증권은 2017년과 2019년 본인 결혼식에 고객으로부터 축의금을 받은 직원이 경고 조치를 받았다.

윤창현 의원은 "고객의 돈을 대신 관리해주는 증권사는 업무규정 준수에 더해 높은 도덕성도 요구된다"며 "임직원의 일탈이 회사의 신인도와 직결될 수 있는 만큼 비윤리 행위에는 무관용 대응으로 책임 의식을 확립해야 할 것"이라고 지적했다.

/연합뉴스

-

기사 스크랩

-

공유

-

프린트

-

1

인플레 높아도 OK? BoA "우리는 AI 믿는다" [김현석의 월스트리트나우]

<4월 26일 금요일> 26일(미 동부시간) 아침 시장 분위기는 좋았습니다. 어제 장 마감 뒤 실적을 발표한 알파벳과 마이크로소프트가 시간 외 거래에서 폭등한 덕분입니다. 그러나 투자자들 마음속엔 걱정이 하나 있었죠. 오전 8시 30분 발표될 3월 개인소비지출(PCE) 물가가 예상보다 높게 나올 수 있다는 두려움이었습니다. 이미 발표된 3월 소비자물가(CPI), 생산자물가(CPI)를 기초로 월가는 3월 근원 PCE 물가를 0.25~0.28%로 추정했습니다. 그런데 어제 1분기 GDP와 함께 1분기 PCE 물가가 먼저 나왔는데요. 근원 물가가 연율 3.7%로 발표되어 모두를 놀라게 했습니다. 근원 PCE 물가가 지난 1월 0.45%, 2월 0.26%로 나왔던 걸 고려하면 3월 물가는 0.48%(반올림하면 0.5%)가 될 수 있거든요. 그러나 CPI, PPI 구성 요인들을 보면 그렇게 높은 수치는 불가능했습니다. 그래서 골드만삭스, 뱅크오브아메리카는 1, 2월 수치가 상향 수정되고 3월은 0.33%가 될 것으로 급히 예측치를 수정했습니다.그리고 PCE 물가가 발표됐는데요. 다행히 예상된 수준으로 나왔습니다. 헤드라인 물가는 한 달 전보다 0.3%, 1년 전보다 2.7% 올랐는데요. 2월에는 각각 0.3%, 2.5% 올랐었지요. 에너지와 음식물을 제외한 근원 물가는 한 달 전보다 0.3%, 1년 전보다 2.8% 상승한 것으로 집계됐습니다. 지난 2월(0.3%, 2.8%)과 같은 수준입니다. 근원 물가는 골드만삭스, 뱅크오브아메리카가 예측한 것과 비슷하게 1월 수치가 0.45%에서 0.50%로, 2월 수치는 0.26%에서 0.27%로 상향 조정됐고요. 3월 수치는 소수점 둘째 자리까지 따지면 0.32%로 나왔습니다. 'Fed의 비공식 대변인'으로 불리는 월스트리트저널(WSJ)의 닉 티미라오스 기자는 "어제 1분기 데이터가 나

![인플레 높아도 OK? BoA "우리는 AI 믿는다" [김현석의 월스트리트나우]](https://img.hankyung.com/photo/202404/01.36542808.3.png)

-

2

6개월 전에 샀으면 수익률 50%…'껄무새'도 아쉬워할 이 종목 [윤현주의 主食이 주식]

국내 유일 RF 부품사 와이솔6개월 만에 주가 45.41% 상승작년 흑자전환 … “올 영업익 260억”사측 “하반기 PAMiD 시장 진출2~3년 내 2000억 이상 매출 기대차량용 RF 부품 영업 역량도 강화”증권사 최고 목표가 1만1000원6개월 전에만 샀어도 수익률 50%.시중은행 1년 정기 예금 수익률(연 2.65% 기준)의 19배다. ‘껄무새’(~할걸과 말을 반복하는 앵무새가 합쳐져 만든 신조어)도 아쉬워할 종목이다. 코스닥 시가총액(2500억원) 343위 와이솔 이야기다. 27일 주가는 8870원으로 6개월 전(2023년 10월 27일 6100원)과 비교해 45.41% 올랐다. 지난 25일엔 52주 신고가인 9130원을 찍기도 했다.와이솔은 국내 유일의 RF(Radio Frequency·무선 주파수) 부품 회사로 휴대폰이 통신을 하기 위해 필요한 RF 부품을 개발 및 생산·판매하는 곳이다. 2008년 9월 사업의 핵심인 SAW(Surface Acoustic Wave) Filter 기술력을 가지고 삼성전기에서 분사해 설립됐다.휴대폰은 정상 작동하기 위해 LTE, 5G 등 모든 통신 방식을 수용해야 하고 다양한 휴대폰 기능에 필요한 송·수신 주파수 등 수많은 주파수 대역을 사용해야 한다. 휴대폰 한 대에는 대략 40여개 이상의 표면 탄성파 여과기(SAW Filter·안테나 밑에 위치해 안테나가 수신하는 휴대폰 통신에 필요한 특정 주파수를 표면 탄성파를 이용해 선택적으로 통과시키면서 데이터·음성 등의 수신이 가능하게 하는 부품)와 송·수신 전환기(Duplexer)가 사용되는데, 와이솔은 SAW Filter·Duplexer 뿐만 아니라 안테나 스위치·저잡음 증폭기(LNA·Low Noise Amplifier) 등 다양한 반도체 소자와 단품을 결합한 RF 모듈 제품을 국내외 휴대폰 제조사에 공급

![6개월 전에 샀으면 수익률 50%…'껄무새'도 아쉬워할 이 종목 [윤현주의 主食이 주식]](https://img.hankyung.com/photo/202404/01.36494737.3.jpg)

-

3

김홍곤 KB운용 전무, 홍콩 AAM 선정 '올해의 최고투자책임자'

김홍곤 KB자산운용 전무가 홍콩의 금융투자 전문지인 '아시아 에셋 매니지먼트'(Asia Asset Management·AAM) 주최 시상식에서 '올해의 최고투자책임자(CIO)' 한국부문 수상자로 선정됐다.26일 아시아 에셋 매니지먼트에 따르면 회사는 지난 18일 홍콩 소재 포시즌스 호텔에서 '2024 자본시장 베스트 오브 더 베스트 시상식'을 열였다. 시상식에는 13개국 연기금과 기관투자자, 운용사, 헤지펀드에서 500여명이 참석했다. 국가별로는 한국과 일본, 중국, 홍콩, 대만, 인도, 인도네시아, 말레이시아, 싱가포르, 태국, 베트남, 브루나이 관계자들이 참가했다.홍콩에 본사를 둔 AAM은 약 28년간 아시아 자산운용 업계 동향과 심층 분석, 종합 정보를 제공해 왔다. 해마다 아시아 13개국 연기금과 운용사, 펀드매니저를 심사해 각 자산·상품별로 최고 성과를 낸 기관과 개인에 시상하고 있다. 수상 항목은 올해의 CEO, 올해의 CIO, 최우수 주식 펀드매니저, 최우수 채권 펀드매니저, 최우수 ETF 펀드매니저, 최우수 연금 펀드매니저 등 '개인상'과 최우수 기관 판매 하우스, 최우수 금융기관 등 '기관상'이 있다.이번 시상식에서 이 전문지는 지난해 성과를 평가해 한국부문에서는 2개 부문에서 수상자를 선정했다고 밝혔다. 김홍곤 KB자산운용 전무가 인공지능(AI) 퀀트 최고투자책임자상을 수상했다. 또 베스트 ESG 매니저부문 기관상에는 피델리티 인터내셔널(Fidelity International)이 수상했다.신민경 한경닷컴 기자 radio@hankyung.com

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)