“녹십자, 1분기 실적 예상치 웃돌 것…자회사·헌터라제 호실적 예상”

투자의견 ‘매수’를 유지하고, 목표주가는 연간 실적 전망치 조정 등에 따라 26만원으로 낮춰 잡았다.

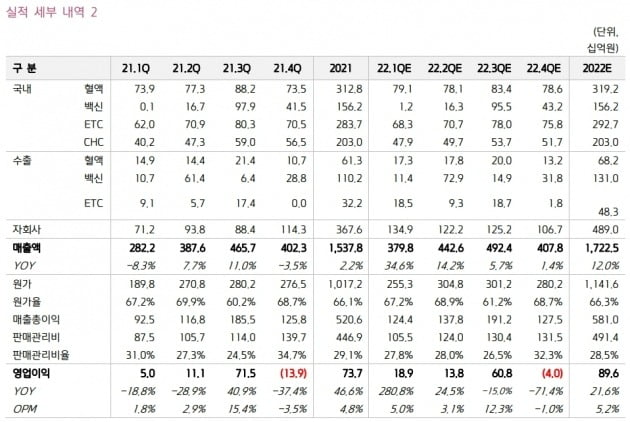

녹십자의 연결 재무제표 기준 2022년 1분기 매출은 3798억원, 영업이익은 189억원으로 각각 전년 동기 대비 35%와 281% 늘며 컨센서스를 웃돌 것으로 전망했다.

1분기 녹십자의 수출은 484억원으로 전년 동기 대비 39% 증가할 것으로 추정했다. 특히 헌터라제 매출이 185억원으로 전년 동기 대비 106% 늘며 수출 성장을 이끌 것이란 예상이다.

허혜민 연구원은 “‘헌터라제 ICV’의 일본 매출이 늘고 국가별 매출도 고르게 성장할 것으로 보인다”며 “중국에는 거의 수출이 되지 않았음에도 호실적이 예상된다는 점에서 의미가 있다”고 말했다.

‘알리글로’의 실사는 연내 가능할 것으로 전망했다. 면역글로불린 제제인 알리글로는 지난 2월25일 미국 식품의약국(FDA)으로부터 보완요구서(CRL)를 수령하고 오창 혈액제제 생산시설에 대한 현장 실사를 요구받았다.

허 연구원은 “헌터라제의 미국 승인 여부는 FDA의 실사에 달렸는데, 코로나19의 정점이 지나가고 있어 연내 실사가 가능할 것”이라고 예상했다.

녹십자의 올 2분기 매출은 4426억원, 영업이익은 138억원으로 각각 전년 동기 대비 14%와 25% 증가할 것이라고 예상했다. 남반구 지역 내 독감 백신 수주에 대한 매출 651억원이 2분기로 몰리면서 성장을 이끌 것이란 전망이다.

이도희 기자

-

기사 스크랩

-

공유

-

프린트

-

1

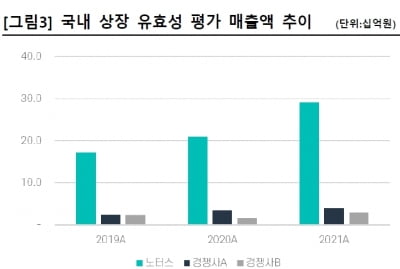

상상인증권은 11일 노터스에 대해 올해 유효성평가 임상수탁(CRO) 및 동물바이오 사업의 실적이 함께 성장할 것이라며 투자의견 ‘주목(Attention)’을 제시했다. 목표주가는 제시하지 않았다.노터스는 비임상 유효성평가 CRO를 주요 사업으로 하는 기업이다. 동물병원과의 협업으로 전문인력을 확보하고 다년간의 임상 경력을 보유했다. 국내 상장사 중 비임상 유효성 평가 부문에서 선두 지위를 유지하고 있다. 노터스의 지난해 매출은 전년 대비 10% 늘어난 664억원을 기록했다. 비임상 CRO 부문은 306억원으로 전년 대비 23% 늘었다. 작년 유효성 및 약동력 평가 실험 건수는 986건으로 전년 대비 28% 증가했다.동물의약품 및 반려동물 사업 등 동물바이오 부문 매출은 198억원으로 전년 대비 60% 급증했다. 연구실 구축 상담(랩 컨설팅) 부문 매출은 이연이 발생하며 전년 대비 41% 감소한 140억원을 기록했다.2022년 매출은 766억원으로 전년 대비 19% 늘어날 것으로 봤다. 유효성평가 시장의 구조적 성장 및 동물바이오 사업의 본격적인 실적 반영이 이뤄질 것이란 전망이다. 지난해 10월 완공된 동물실험실의 증설 효과는 올해 유효성평가 실적 성장으로 이어질 것이란 관측이다. 동물바이오 부문은 2분기 이후 심장사상충 예방 백신 ‘듀라하트’의 영향으로 매출이 늘고 수익성이 개선될 것으로 봤다. 하태기 연구원은 “임상수탁은 신약개발사 대비 위험 부담이 적고, 시장점유율을 지속적으로 유지한다는 점이 강점”이라며 “올해도 국내 바이오 기업이 연구개발 투자를 확대하면서 구조적인 매출 확대가 가능할 것”이라고 말했다. 대주주 변경으로 인한 영향은 장기 관점에서 눈여겨볼 필요가 있다고 했다. 최근 정인성 전 대표가 구주를 매각하며 최대주주가 HLB로 변경됐다. 최대주주와의 시너지 효과가 효율적으로 발생할지에 대해 지켜봐야 한다는 판단이다. 박인혁 기자

-

2

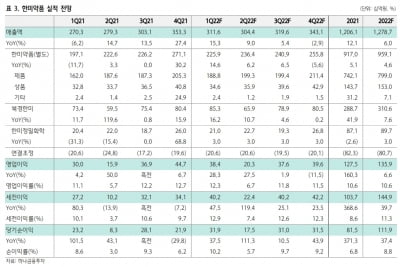

하나금융투자는 11일 한미약품에 대해 올 1분기 시장 예상치(컨센서스)를 웃도는 실적을 낼 것으로 전망했다. 핵심 품목의 탄탄한 성장과 자회사 북경한미가 호실적을 이끌 것이란 판단이다. 투자의견 ‘매수’를 유지하고, 목표주가를 35만원으로 올렸다. 한미약품의 2022년 1분기 연결 재무제표 기준 매출과 영업이익은 각각 3116억원, 384억원으로 추정했다. 전년 동기 대비 15.3%와 28.3% 증가한 수치다. 컨센서스 매출 3049억원, 영업이익 346억원을 넘어설 것이란 예상이다. 개별 기준 매출은 2259억원으로, 작년 같은 기간보다 14.6% 늘어날 것으로 추산했다. 핵심 품목인 ‘로수젯’ ‘아모잘탄 패밀리’가 탄탄한 실적을 내고, 일부 호흡기 제품의 매출이 성장하면서다.자회사 북경한미도 호실적을 이끌 것으로 봤다. 우호적인 환율 효과와 계절적 성수기, 코로나19 유행으로 인한 호흡기 제품의 성장으로 전년 동기 대비 16.2% 증가한 853억원의 매출을 낼 것으로 예상했다. 올해는 탄탄한 실적과 더불어 연구개발(R&D) 성과를 낼 것으로 전망했다. 2022년 매출과 영업이익은 각각 1조2787억원과 1359억원으로, 작년보다 각각 6.0%와 6.6% 늘어날 것이란 추정이다. 하반기부터 주요 후보물질의 성과가 가시화될 것으로 기대했다. ‘롤론티스’의 승인 여부는 오는 3~4분기에 결정될 예정이다. 지난해 12월에 품목허가를 진행한 ‘포지오티닙’의 전문의약품허가신청자비용부담법(PDUFA) 기한은 오는 11월 24일로, 4분기에 승인 여부가 결정된다. MSD에 기술이전한 듀얼(GLP-1R·GCG) 아고니스트는 작년 8월부터 임상 2a상을 진행하고 있다. 연말 임상을 마칠 예정이다. 하반기 안에 중간결과 발표가 가능할 것으로 예상했다. 박재경 연구원은 “실적 추정치 변동을 반영해 목표주가를 소폭 상향 조정했다”며 “전이성 유방암 개발 중단에 따라 신약 가치에서 제외한 오락솔의 가치 재반영과 하반기 R&D 발표가 예정된 후보물질들의 결과에 따라 목표주가의 추가 상향조정이 가능할 것”이라고 했다. 김예나 기자

-

3

수입약으로 돈 번 제약사들…한미는 자체개발로 1조 매출

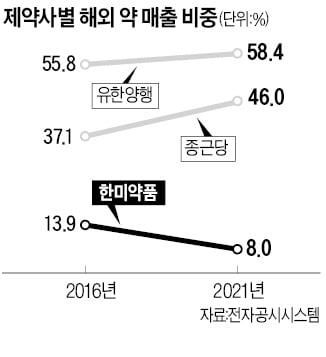

한미약품이 국내 제약업계 최초로 자체 개발한 의약품 매출이 지난해 1조원을 넘었다. 개량신약인 고혈압약 아모잘탄, 고지혈증약 로수젯 등의 매출이 급증하면서다. 글로벌 제약사의 신약을 국내에 들여와 위탁판매하는 방식으로 성장해온 국내 제약업계에서 이례적인 성과라는 평가가 나온다. 자체 약 팔아 1조원 매출 올린 한미약품10일 금융감독원 전자공시시스템에 따르면 한미약품의 지난해 매출 1조2032억원 중 자체 개발 제품 매출은 1조745억원이다. 외국산 의약품 등을 수입 판매해 올린 ‘상품 매출’은 전체의 8%로 5년 전 13.9%에 비해 크게 줄었다.한미약품의 매출 구성은 다른 제약사와는 확연히 달랐다. 국내 매출 5위권 제약사 중 외국산 의약품 위탁판매 등을 통해 올린 매출 비중이 10%를 밑돈 것은 한미약품뿐이다.제약업계 매출 1위인 유한양행은 지난해 매출 1조6878억원의 58.4%를 외국산 의약품 위탁판매로 올렸다. 유한양행의 효자 품목은 당뇨병약 트라젠타다. 독일 제약사 베링거인겔하임 제품이다. 지난해 국내에서 1220억원어치를 팔았다. 매출 2위인 GC녹십자의 수입 약 매출 비중은 34.5%였다. 종근당도 매출의 절반에 육박하는 46%를 수입 약 판매를 통해 올렸다. 지난해 매출이 1조원을 넘어선 대웅제약도 외국산 의약품 비중이 44%였다. 외국 약 유통 확대 경쟁국내 제약사의 매출 구조는 크게 두 가지다. 자체 개발한 신약과 복제약을 판매하거나 외산 의약품의 판권을 따내 국내에 유통한다. 변변한 신약이 거의 없다 보니 빚어진 현상이다. 이 때문에 국내 제약사들은 ‘외산 약 도매상’으로 불리기도 했다.업계 관계자는 “10년 전엔 전문의약품(의사가 처방해주는 약) 중 수입과 국산 약 비중이 6 대 4 정도였다”며 “지금은 8 대 2까지 올라갔다”고 했다.제약사들의 수입 약 판매를 바라보는 시선이 차츰 바뀌고 있다. 수입 약을 팔면서 글로벌 제약사와 돈독한 관계를 맺은 유한양행이 잇단 기술수출에 성공하면서다. 개발 중인 신약 후보물질을 해외 제약사 등에 기술이전해 이익을 내는 라이선스 수익은 국내 제약사의 새로운 매출 창구가 됐다. 2020년과 지난해 유한양행이 라이선스를 판매해 벌어들인 수익은 각각 1556억원, 519억원이었다. 계륵이 된 수입 약 유통일각에선 국내 제약사의 수입 약 판매 출혈 경쟁 탓에 다국적 제약사만 반사이익을 얻는다는 지적이 나온다. 한국에서 직원을 고용해 직접 영업망을 구축하는 대신 국내 제약사에 유통을 맡겨 더 높은 수익률을 올릴 수 있어서다.수입 약 판매는 국내 제약사에 갈수록 계륵 신세가 되고 있다. 국내 제약사 간 경쟁이 치열하다 보니 마진이 점점 낮아지고 있어서다. 지난해 수입 약 매출 비중이 79.9%로 가장 높았던 제일약품은 1988년 상장 이후 처음으로 적자를 냈다. 매출 구조를 다각화하기 위해 뒤늦게 연구개발(R&D)에 뛰어든 것도 원인이었다. 업계 관계자는 “자체 개발 약을 확보하기 위해 R&D 투자를 대폭 늘리고 있어 중장기적으로는 국내 제약사의 수입 약 의존도가 낮아질 것”이라고 했다.이지현 기자 bluesky@hankyung.com

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)