“엠아이텍, 지난해 최대 실적…올해도 호실적 예상”

엠아이텍은 작년 4분기에 매출 156억원과 영업이익 41억원을 기록했다. 각각 전년 동기 대비 7.4%와 63.9% 증가한 수치다. 영업이익률은 26%였다.

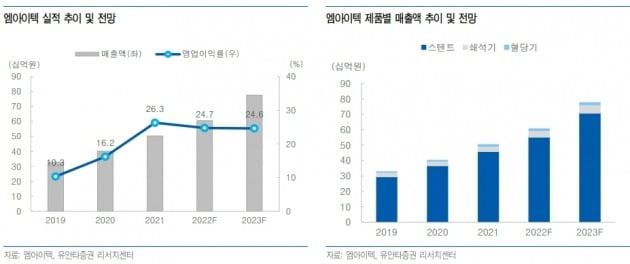

2021년 매출은 전년 대비 25% 증가한 503억원이었다. 영업이익은 132억원으로 103% 늘었다. 창사 이래 최대 실적이다.

허선재 연구원은 “일본뿐 아니라 국내와 유럽, 미국 등 전 지역에서 매출이 고르게 성장했다”며 “고령화 가속화에 따른 스텐트 수요 증가와 보스톤 사이언티픽의 영업력을 통한 가격과 공급량의 동반 상승 등으로 매출이 증가했다”고 말했다.

올해는 전년 대비 20.3% 증가한 605억원의 매출을 올릴 것으로 추정했다. 영업이익은 149억원으로 13.1% 늘 것이란 예상이다.

비혈관 스텐트 시장은 꾸준히 성장할 것으로 봤다. 암 환자가 늘고, 조기진단에 따라 환자의 생존율이 증가하면서 비혈관 스텐트에 대한 수요가 확대될 것이란 예상이다.

엠아이텍의 시장점유율도 지속해서 늘어날 것으로 기대했다. 허 연구원은 “글로벌 대형 의료기기 기업과의 협력(파트너십)을 통한 제품 가격 및 공급량 상승과, 멕시코 등 신시장 진출로 시장점유율을 확대할 것”이라며 “주력 시장인 일본에서의 작년 시장점유율은 전년 대비 2%포인트 증가한 34%까지 늘었다”고 했다.

환율 상승도 호재로 작용할 것이란 판단이다. 허 연구원은 “유럽을 제외한 해외 주요 수출국에서 달러로 수출 대금을 정산받기 때문에, 최근 금리 인상에 따른 환율 상승 국면은 긍정적 영향을 줄 것”이라고 말했다.

-

기사 스크랩

-

공유

-

프린트

-

1

휴온스글로벌, 작년 매출 5756억원…전년比 10% 증가

휴온스그룹의 지주회사인 휴온스글로벌은 지난해에 연결 재무제표 기준 전년 대비 10% 증가한 5756억원의 매출을 달성했다고 22일 밝혔다. 역대 최고 매출 기록이다. 영업이익과 순이익은 각각 750억원과 308억원으로 전년 대비 각 16%와 66% 감소했다. 휴온스글로벌은 코로나19 장기화에도 2020년 처음 연매출 5000억원을 돌파한 이후 성장세를 이어가고 있다는 설명이다. 주요 자회사인 휴온스와 휴메딕스는 2021년 각각 4369억원과 1110억원의 매출로 역대 최고치를 경신했다. 휴온스메디케어(현 휴온스메디텍) 휴베나 등 기타 자회사들도 안정적인 수익으로 성장에 기여했다고 했다. 지난해 4월 휴온스글로벌에서 물적분할된 휴온스바이오파마는 3개 분기 매출만으로 152억원을 달성했고, 지난해 그룹사로 편입된 휴온스블러썸은 160억원의 내출을 냈다. 휴온스는 여성 갱년기 유산균 '엘루비 메노락토'가 건강기능식품 사업을, 신설한 안과사업부와 주사제가 의약품 사업 성장을 주도했다고 회사 측은 전했다. 휴메딕스는 신규 히알루론산(HA) 필러 브랜드 '리볼라인'과 보툴리눔 톡신 제제 '리즈톡스'가 미용 사업의 성장을 이끌었다. 영업이익은 감소는 미래 성장동력(모멘텀) 확보를 위해 지출된 투자비용 때문이라고 했다. 건강기능식품 사업에서 광고선전비와 지급수수료 등이 증가했고 점안제 공장 시설 투자에 따른 감가상각비, 의약품 후보물질의 연구개발(R&D)비 등이 늘었다. 순이익은 현금 유출이 없는 지분법 평가손실 32억원, 자회사 및 손자회사의 영업권 평가손실 274억원 등이 반영돼 줄었다. 휴온스그룹은 제약 기반의 헬스케어 기업으로서 정체성을 강화하고 경쟁력을 높이기 위해 경기도 과천에 그룹 통합 R&D센터를 건설 중이다. 휴온스와 휴온스바이오파마는 각각 점안제와 보툴리눔 톡신 전문 신공장을 건설해, 수익성과 경쟁력이 높은 사업에서의 생산력을 확대한다는 계획이다.휴온스글로벌 관계자는 "코로나19 장기화로 대내외 경기회복이 지연되고 있지만, 사업 다각화에서 좋은 결과를 보이면서 매출 성장을 이어갈 수 있었다"며 "올해에도 가치경영 및 내실성장을 이끄는 등 성장 기조를 유지하면서 성장세를 지속하겠다"고 말했다. 휴온스그룹은 건강기능식품과 의료기기 영역의 고도화를 위해 자회사와 손자회사의 합병을 추진, 휴온스푸디언스(건강기능식품)와 휴온스메디텍(의료기기)을 출범시켰다. 한민수 기자

-

2

경상북도 환동해지역본부는 경상북도와 강원도가 공동 추진하는 2022년 초광역협력사업 ‘환동해 해양헬스케어 융합산업 벨트 조성’에 참여할 기업을 다음달 11일까지 모집한다. 이 사업은 경북·강원 동해안의 해양자원(해수, 생물, 광물 등)을 활용한 식품·화장품·의약품 제조업을 육성해 해양 헬스케어 산업을 미래 성장동력으로 키우는 게 목표다.

-

3

큐렉소 인공관절 수술로봇, 인도 모든 지역 병원에 수출

국내 최대 의료로봇 전문회사 큐렉소는 자체 개발한 인공관절 수술로봇 ‘큐비스-조인트’가 인도 전역의 병원으로 수출되고 있다고 21일 밝혔다. 지난해 말까지 8대를 인도에 설치했고, 올 1분기부터 10대를 순차적으로 공급한다.큐렉소는 2020년 인도 최대 임플란트 기업 메릴헬스케어와 장기 공급계약을 맺고 큐비스-조인트를 공급하고 있다. 지난해 말까지 메릴헬스케어 본사를 비롯해 사크라 병원, 사이쉬리 병원, 파람 병원, 아디티 병원, 아스텐 병원, 사르보다야 병원, 알마스 병원 등 8곳에 설치를 마쳤다. 작년에는 인도에서 큐비스-조인트를 활용한 수술이 총 1100차례 이상 시행됐다. 올 들어 10대를 추가 공급해 인도에서 큐비스-조인트의 시장점유율을 늘려가고 있다는 게 회사 측 설명이다.이재준 큐렉소 대표는 “코로나19와 글로벌 공급망 악화 등에도 불구하고 안정적 공급을 위해 의료로봇 제조 및 서비스에 역량을 쏟고 있다”며 “올해는 국내 시장뿐만 아니라 해외 시장에서도 의료로봇의 기술력 및 기업 가치를 더욱 높일 것”이라고 말했다.회사 측은 올해 수술로봇 판매 규모가 전년 대비 두 배 이상 증가할 것으로 기대하는 등 가파른 성장세를 예상하고 있다.큐렉소는 지난해 428억원의 매출을 올렸다. 전년 대비 8.9% 증가했다. 매출 증가는 의료용 로봇 사업이 꾸준하게 성장했기 때문이라고 회사 측은 설명했다. 지속적인 연구개발(R&D) 등으로 큐렉소는 국내 기업으로는 드물게 의료로봇 분야에서 성과를 내고 있다.1992년 설립된 큐렉소는 2011년 HY(옛 한국야쿠르트)에 인수된 뒤 본격적으로 의료로봇 개발에 나섰다. 2017년 현대중공업 의료사업 부문을 인수한 이후 2018년부터 인공관절 수술로봇 큐비스-조인트, 척추 수술로봇 ‘큐비스-스파인’, 보행재활로봇 ‘모닝워크’ 등을 독자 개발하는 성과를 냈다. 2020년 18대, 지난해 30대의 의료로봇을 국내 및 해외 시장에 공급했다.김정은 기자 likesmile@hankyung.com

![월가 "인텔 망가졌다"…구글 9년 만에 최고의 날 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240427071917087.jpg)