효성티앤씨·OCI…'목표가의 절반' 종목 속출

SK렌터카 주가 9880원

목표가는 2배인 1만9500원

게임빌·일진머티리얼즈

現 주가가 목표가 넘기도

목표주가가 주가 두 배

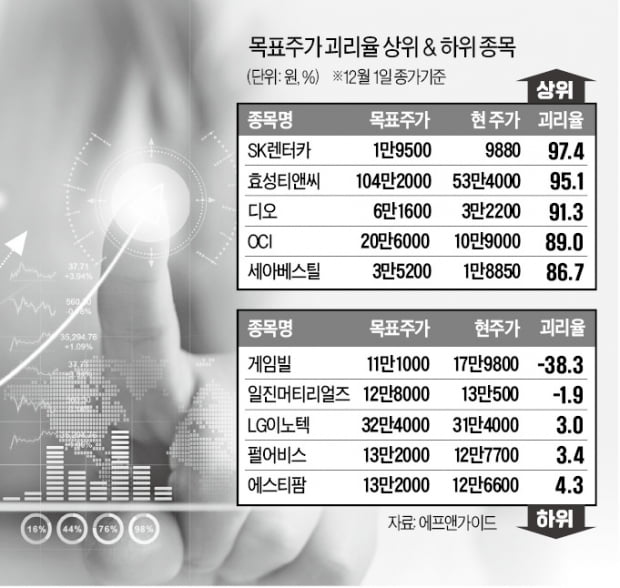

1일 기준 목표주가와 주가 간 괴리율이 가장 큰 종목은 SK렌터카다. 목표주가는 1만9500원인데 이날 2.49% 오른 9880원에 거래를 마쳤다. 괴리율 97.4%다. 두 번째는 효성티앤씨다. 목표주가는 104만2000원이지만 현 주가는 53만4000원으로 괴리율이 95.1%다. 두 종목 모두 전날까지 목표주가와 주가 차이가 두 배 이상 났다.

디오(91.3%) OCI(89.0%) 세아베스틸(86.7%) 등도 괴리율이 큰 종목이다. 화학·철강업종이 많다. 이들 종목은 대부분 올초 경기민감주가 상승할 때 주가 전망이 급격히 개선되면서 목표주가가 높아졌다. 하지만 코로나19 재확산과 인플레이션 우려, 글로벌 공급망 훼손 등이 겹치면서 주가가 기대에 못 미쳤다는 공통점이 있다.

예를 들어 효성티앤씨는 올해 고점 대비 40% 넘게 빠졌다. 스판덱스 증설에 따른 수익성 둔화와 수요 위축 우려가 겹쳤기 때문이다. 내년 영업이익 컨센서스(증권사 추정치 평균)가 올해보다 21.7% 줄어든 1조865억원이다. 3개월 전 전망치(1조1421억원) 대비 감소했다. 그럼에도 낙폭이 과도하단 의견이 많다. 이동욱 키움증권 연구원은 “올해 영업이익 전망치가 1조4000억~1조5000억원인데 시가총액이 2조3000억원으로 과도하게 저평가됐다”고 설명했다. 12개월 선행 주가수익비율(PER)은 3.2배로 역사적 저점이다.

주가가 더 높은 종목 주목

주가가 목표주가보다 오히려 높은 종목도 있다. 게임빌과 일진머티리얼즈가 대표적이다. 게임빌은 목표주가가 11만1000원이지만 현 주가는 17만9800원이다. NFT(대체불가능토큰) 관련주로 주목받으면서 1개월간 주가가 두 배로 뛴 탓이다.2차전지 소재 동박을 생산하는 일진머티리얼즈는 동박 수요 증가 기대로 주가가 빠르게 올랐다. 2~3년 뒤의 증설 기대가 현 주가에 반영되면서 목표주가를 넘어섰다. 같은 동박업체인 SKC는 목표주가(22만1000원)와 현 주가(19만3000원)의 괴리율이 14.5%다.

신작 게임 ‘도깨비’ 출시 기대로 올랐던 펄어비스도 현 주가가 12만7700원으로 목표주가인 13만2000원에 가까워졌다. 목표주가보다 주가가 높거나 차이가 거의 없는 종목의 공통점은 주가를 끌어올릴 호재가 있었다는 점이다.

이런 종목들은 목표주가가 주가를 따라 오르면서 추가 상승 촉매가 되기도 한다. 괴리율이 낮다고 해서 무조건 상승 여력이 적다고 보면 안 된다는 뜻이다. 한 증권사 애널리스트는 “2차전지 소재주나 게임, 메타버스 관련주는 주가가 오르기 시작하면 목표주가를 따라 올리기도 바쁠 지경”이라고 말했다.

고윤상 기자 kys@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

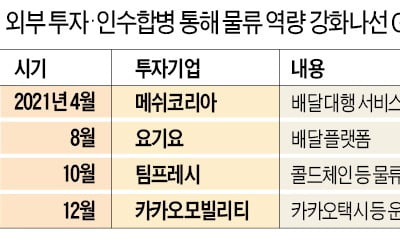

GS리테일이 물류 역할을 키우기 위해 공격적인 플랫폼 투자 행보를 이어가고 있다. 배달대행 서비스 ‘부릉’ 운영사인 메쉬코리아 투자, 배달 플랫폼 요기요 인수에 이어 모빌리티 플랫폼 기업 카카오모빌리티에도 650억원 규모의 지분투자에 나섰다. 올 들어 외부 물류 및 플랫폼에 투자한 규모만 4178억원에 달한다. 지난 7월 GS홈쇼핑과 합병하며 공표한 ‘온·오프라인 통합 커머스 플랫폼’ 구축을 위한 잰걸음에 나선 것으로 풀이된다. 카카오모빌리티와 물류 시너지1일 GS리테일은 제3자배정 유상증자를 통해 카카오모빌리티에 650억원을 투자한다고 공시했다. GS리테일은 이번 투자로 카카오모빌리티 지분 1.3%(약 334만 주)를 보유하게 된다. 카카오모빌리티는 택시 호출 서비스 카카오택시를 비롯해 대리운전 호출, 내비게이션, 전동킥보드 등 모빌리티 서비스를 운영한다.이번 투자는 물류 분야 시너지 창출을 염두에 둔 포석이다. GS리테일은 카카오모빌리티와 크게 세 가지 부문에서 협력할 수 있을 것으로 기대하고 있다. 먼저 데이터 분석이다. 카카오모빌리티는 카카오택시 서비스를 운영하며 소비자 인근 차량 배차와 빠른 길 안내, 실시간 교통량 계산, 이동 수요 예측 등 빅데이터 분석 및 활용 기술을 구축해왔다. 이를 GS리테일의 물류 인프라에 도입하면 보다 빠르고 효율적인 배송을 할 수 있다는 설명이다.GS리테일과 카카오모빌리티가 각자 운영하는 자체 물류 서비스에서의 협력도 가능하다. GS리테일의 근거리 배달 서비스 ‘우리동네 딜리버리’는 전국 1만6000여 개 편의점 및 슈퍼마켓을 오프라인 거점으로 삼고, 도보배달 서비스를 구현하고 있다. 카카오모빌리티가 보유한 전동 킥보드부터 화물차까지 다양한 운송차량을 활용하면 배송 효율성을 끌어올릴 수 있다. 카카오모빌리티가 지난 6월 시작한 ‘카카오퀵’은 공장과 물류센터, 점포를 오가는 기업 간(B2B)거래 물류 전용 서비스다. 전국에 퍼진 GS리테일의 오프라인 매장들을 거점으로 삼을 수 있다. GS리테일 관계자는 “카카오모빌리티가 전기차 사업을 추진하는 만큼 전기차용 물류 거점을 만드는 등 친환경 물류 부문에서도 협력할 것”이라고 말했다. 올해 물류기업에만 4178억원 투자카카오모빌리티는 GS리테일이 올 들어 물류 분야에서 네 번째로 투자한 기업이다. 지난 4월 GS홈쇼핑이 GS리테일과의 통합을 앞두고 메쉬코리아에 508억원을 투자해 2대 주주로 올라선 것이 시작이었다. 8월에는 3000억원을 들여 배달앱 2위 요기요를 인수했고, 10월에는 물류 스타트업 팀프레시에 20억원을 투자했다. 올 들어 물류기업 투자금액만 4178억원이다.모두 온라인 쇼핑 시장에서의 경쟁력 강화를 염두엔 둔 투자 행보다. GS리테일은 7월 GS홈쇼핑과 합병하면서 중장기 성장전략으로 ‘온·오프라인을 통합한 커머스 플랫폼 구축’을 내세웠다. 이를 위해 2025년까지 1조원을 투자하겠다고도 밝혔다. 물류·정보기술(IT) 인프라를 확충해 오프라인 유통업체뿐 아니라 e커머스인 네이버, 쿠팡과 경쟁하겠다는 계획이다.이를 위해 e커머스의 필수 역량인 ‘라스트마일’ 배송 경쟁력을 끌어올리겠다는 것이다. 편의점, 슈퍼마켓 기반의 GS리테일은 식품 등 다양한 상품을 판매하는 전국 1만6000여 개 거점을 보유하고 있다. 그러나 소비자 집 앞까지 제품을 배송해주는 ‘실핏줄 배송망’은 충분한 경쟁력을 확보하지 못하고 있다. 최근의 물류 투자는 GS그룹의 ‘오픈 이노베이션’ 전략이라는 평가가 나온다. 소비자 주문부터 상품 포장, 배송으로 이어지는 물류 과정마다 전문성을 갖춘 외부 기업들에 투자해 역량을 빠르게 끌어올리는 방식이다.GS리테일 관계자는 “요기요를 인수해 소비자 인지도가 높은 배달 플랫폼을 확보하고, 부릉과 팀프레시를 통해 배달역량을 강화했다”며 “모빌리티 1위 사업자 카카오모빌리티와의 협력으로 물류 효율성을 높이겠다”고 밝혔다.노유정/구민기 기자 yjroh@hankyung.com

-

2

마켓컬리 '몸값 4조'로 껑충…반년 새 기업가치 1조 커져

신선식품 새벽배송 업체인 마켓컬리가 기업가치를 최대 4조원으로 인정받았다.1일 투자은행(IB)업계에 따르면 마켓컬리 운영사 컬리는 최근 2500억원 규모의 프리IPO(상장 전 지분투자)를 유치하고 주요 주주들에게 관련 사실을 공지했다. 이번 투자에는 해외 재무적투자자(FI)가 참여한 것으로 알려졌다.컬리는 이번 프리IPO를 통해 3조7000억~4조원의 기업가치를 인정받은 것으로 파악된다. 지난 6월 2254억원 규모 시리즈F 라운드 성격의 투자 당시 몸값이 2조5000억원 수준이었음을 고려하면 반년도 지나지 않아 기업가치가 1조원 넘게 뛰어오른 셈이다. 지난해 4월 2000억원을 투자받을 때 몸값은 9000억~1조원 수준이었다. 내년 상반기로 예상되는 기업공개(IPO)가 성공하면 시가총액은 7조원대에 이를 것이란 얘기도 나온다.골드만삭스 애널리스트 출신인 김슬아 대표가 설립한 컬리는 신선식품을 새벽에 배송해주는 ‘샛별배송’ 시스템을 앞세워 성장해왔다. 누적 회원 수는 900만 명이 넘는다. 설립 초기인 2015년 29억원이던 매출은 지난해 9530억원으로 300배 넘게 늘었다. 올해엔 2조원 안팎의 매출을 기대하고 있다. 다만 순이익을 내지 못하는 상태다. 2018년 337억원, 2019년 1003억원에 이어 지난해에는 1163억원으로 적자폭이 커졌다. 설립 이후 지난해까지 누적 적자는 2700억원에 달한다.컬리는 최근 사업 다각화를 꾀하고 있다. 지난 9월 소비자와 판매자를 이어주는 오픈마켓 서비스 진출을 공식화하며 전자지급결제대행(PG) 업체 페이봇을 인수했다. ‘컬리페이(가칭)’와 같은 자체 간편결제 시스템도 구축할 예정이다. 마이데이터 사업 자격 확보 작업에도 나서는 한편 자체상표(PB) 제품군을 확대하고 있다. CJ대한통운과 제휴를 맺고 샛별배송을 전국으로 확대하는 방안도 추진 중이다.김종우 기자 jongwoo@hankyung.com

-

3

증권사들이 내놓는 목표주가는 12개월 뒤에 해당 종목이 받아야 할 적정 기업가치를 기반으로 산정된다. 목표주가가 현 주가보다 대부분 높은 이유다. 올해 내내 박스권에 갇혔던 한국 주식시장이 코로나19 변이 리스크로 재차 흔들리면서 목표주가와 현 주가간 괴리는 갈수록 커지고 있다. 전문가들은 목표주가와 현 주가의 차이만 볼 게 아니라 해당 종목을 둘러싼 전망과 주가흐름을 종합적으로 판단해야 한다고 조언한다. ◆목표주가가 주가 2배1일 효성화학은 19.72% 오른 29만4500원에 거래를 마쳤다. 화학 업황 개선 기대가 화학 업종 대부분 주가를 끌어올렸다. 효성화학은 화학주 가운데서도 가장 상승폭이 컸다. 에프앤가이드에 따르면 전날까지만 해도 효성화학은 목표주가와 실제 주가간 괴리가 84.6%로 목표주가가 있는 상장사 중에서 열번째로 괴리율이 컸다. 업황 개선 기대에 더해 저가매수세가 몰릴 수 있었던 배경이다.1일 기준 목표주가와 주가간 괴리율(차이)이 가장 큰 종목은 SK렌터카다. 목표주가는 1만9500원인데 주가는 이날 2.49% 오른 9880원에 거래를 마쳤다. 괴리율 97.4%다. 두번째는 효성티앤씨다. 목표주가는 104만2000원지만 현 주가는 53만4000원으로 괴리율은 95.1%다. 두 종목 모두 전날까지 목표주가와 주가 차이가 2배 이상 났다. 디오(91.3%), OCI(89.0%), 세아베스틸(86.7%) 등도 괴리율이 큰 종목들이다. 화학, 철강 등 업종이 많다. 이들 종목은 대부분 올해 초 경기민감주가 상승장을 보일 때 주가 전망이 급격히 개선하면서 목표주가가 높아졌다. 하지만 코로나19 재확산과 인플레이션 우려, 글로벌 공급망 훼손 등이 겹치면서 주가가 기대에 못 미쳤다는 공통점이 있다. 예를 들어 효성티앤씨는 올해 고점 대비 40% 넘게 빠졌다. 스판덱스 증설에 따른 수익성 둔화와 수요 위축 우려가 겹쳤기 때문이다. 내년 영업이익 컨센서스(증권사 추정치 평균)가 올해보다 21.7% 줄어든 1조865억원이다. 3개월 전 전망치(1조1421억원)대비 감소했다. 그럼에도 낙폭이 과도하단 의견이 많다. 이동욱 키움증권 연구원은 "올해 영업이익 전망치가 1조4000~1조5000억원인데, 시가총액이 2조3000억원으로 과도한 저평가"라고 설명했다. 12개월 선행 주가수익비율(PER)은 3.2배로 역사적 저점이다. ◆주가가 더 높은 종목 주목 주가가 목표주가보다 오히려 더 높은 종목도 있다. 1일 기준 게임빌과 일진머티리얼즈다. 게임빌은 목표주가가 11만1000원이지만 현 주가는 17만9800원이다. NFT(대체 불가능 토큰) 관련주로 부각받으면서 1개월 간 주가가 2배 뛴 탓이다.2차전자 소재 동박을 생산하는 일진머티리얼즈는 동박 수요 강세 기대로 주가가 빠르게 올랐다. 2~3년뒤의 증설 기대를 현 주가에 반영하면서 1년 뒤 주가 예상치를 나타내는 목표주가를 넘어섰다. 같은 동박업체인 SKC는 목표주가(22만1000원)와 현 주가(19만3000원)의 괴리율이 14.5%다.신작 게임 '도깨비' 출시 기대로 올랐던 펄어비스도 현 주가가 12만7700원으로 목표주가인 13만2000원에 가까워졌다. 목표주가보다 주가가 높거나, 차이가 거의 없는 종목들의 공통점은 주가를 끌어올릴 호재가 있었다는 점이다. 이런 종목들은 목표주가가 주가를 따라 오르면서 추가 상승 촉매가 되기도 한다. 괴리율이 낮다고 해서 무조건 상승여력이 적다고 보면 안된다는 뜻이다. 한 증권사 애널리스트는 "2차전지 소재주나 게임, 메타버스 관련주들은 주가가 오르기 시작하면 목표주가를 따라 올리기도 바쁠 지경"이라고 말했다. 고윤상 기자

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)